锌价上涨等带动上半年净利同比预增超100% 罗平锌电股价今日开盘拉升涨停

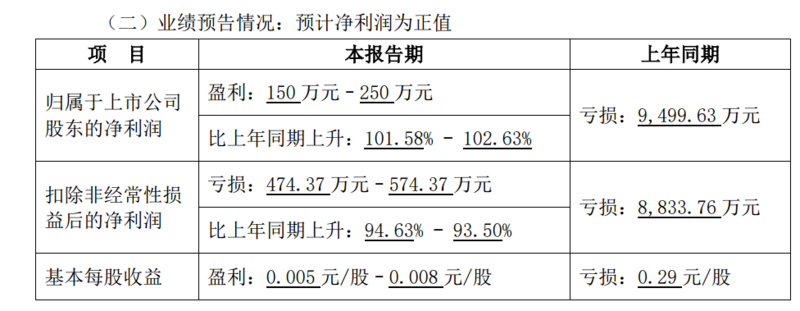

SMM 7月15日讯:近日,罗平锌电发布其2024年上半年业绩预告,其中提到,公司预计上半年归属于上市公司股东的净利润在150万元~250万元左右,相比2023年上半年同期上涨101.58% -102.63%。

对于公司业绩变动的原因,罗平锌电表示,一是报告期内公司狠抓生产经营提质增效、精细化管理,锌冶炼回收率较上年同期得到大幅度提升;二是报告期内公司部分锌产品采取远期点价销售,因价格上涨而带来收益增加;三是以前年度计提的预计负债(1017名投资者诉讼)因在报告期内均已全部和解或判决完结,本报告期对原多计提的预计负债冲回679.77万元;四是报告期内因存货市场价格持续上涨,存货跌价准备计提同比减少。综上原因共同导致本报告期归属于上市公司股东的净利润为正。

从锌期货价格来看,2024年上半年,沪锌主连半年线涨幅高达14.67%,刷新2020年下半年以来的半年度涨幅最高;至于现货方面,据SMM现货报价显示,SMM0#锌锭现货报价在2024年6月28日报24260元/吨,相较2023年年底的21620元/吨上涨2640元/吨,涨幅达12.21%。

回顾2024年上半年,从2024年四季度便蔓延至今的矿端供应紧缺的情况一直在扰动着锌市场,锌矿加工费也一跌再跌,截至7月12日,国产锌精矿加工费已经跌至1600~2000元/金属吨,均价报1800元/金属吨,持续刷新其历史新低。与此同时,上半年海外矿端扰动频频,也在持续干扰着锌矿市场。

而锌价涨势最猛的当属3月份之后,彼时国内矿端紧缺持续,而下游企业基本从春节假期中恢复,开工率较2月大幅上升,但是锌锭消费不及预期,导致基本面呈现供需双弱的局面,矿端紧缺对锌价形成支撑;4月锌价在宏观和基本面共振的背景下依旧维持高位运行的态势,原料偏紧已经导致部分冶炼厂检修停产,精炼锌产量相较3月有所下滑,同时下游锌处于消费旺季,随着下游终端项目陆续开工,需求增加带来部分订单,4月整体开工水平尚可;

进入5月份,国内多项宏观利好提振市场对需求前景的预测,加之锌供应端偏紧的情况依旧没能得到明显改善,锌价整体维持高位运行;6月,国内矿端受原矿品位下降、洪水和检修等影响,产量环比下降至31.38万吨,不及预期,供应偏紧的情况依旧持续,消费端下游6月开始进入消费淡季,下游开工较5月有所回落。6月整体锌价仍处于高位运行,原料成本居高不下,下游需求不佳部分锌下游成品价格抬升困难,由此利润不断被压缩,部分企业因利润不佳而减少产量。另外,高温和雨季影响了户外项目施工,加上黑色价格再度回落,以及海外多国拟对我国加关税事件,进一步削弱了锌下游板块订单,部分企业因此减停产或趁此检修。

不过整体来看,在上半年,锌价在矿端偏紧的背景下表现强势。罗平锌电也曾提到,锌价上涨有利于公司利润的提升,因此,这也是上半年罗平锌电净利润得以同比上涨的原因。在此前回复投资者问询时,罗平锌电曾披露,公司贵州矿山资源量约 2700 万吨,金属量约 110 万金属吨。公司铅锌原矿自给率约为30%,目前全资矿山正常经营。

提及对未来锌价走势的预测,罗平锌电表示,国际市场锌矿、锌冶炼厂陆续公布复产计划,锌市短期供给增长;锌精矿加工费下降,锌冶炼企业生产积极性下降,锌市后市供给预期下降。

此外,有投资者询问当前铅锌消费增长乏力,公司认为这一趋势会持续多久时?罗平锌电表示,2023年以来,国际宏观市场错综复杂,美联储持续加息、美元指数反弹、海外矿山减产、海外银行暴雷风波、人民币汇率贬值等宏观面影响,大宗商品市场波动较大,锌价大幅下跌、燃辅料大幅上涨。该现状可能还会持续!

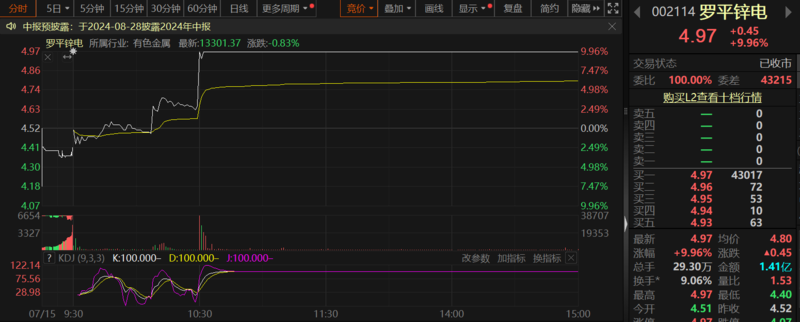

股价方面,今日开盘之后,罗平锌电股价震荡上扬,于上午10:30之后拉升涨停,以9.96%的涨幅报4.97元/股。

来源:SMM