中长线区间震荡

易盛农期综指周评

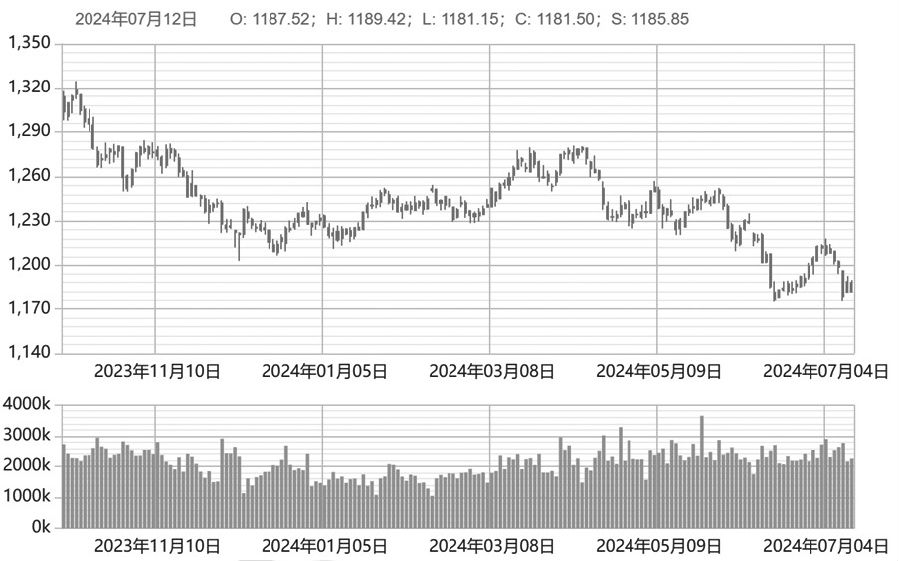

易盛农期综指上周延续跌势,截至上周五,易盛农期综指报收于1181.5点。

图为易盛农期综指日线

棉花方面,ICE棉花继续在70~75美分/磅之间波动。全球主要纺织生产国需求较弱,而美棉种植面积较2023年上升,进一步强化全球棉花供应宽松的预期,ICE棉花仍缺乏明显上涨驱动。国内棉花消费处于淡季,纺织企业成品库存上升,原料采购以刚需为主。新疆天气良好,目前新作产量预期较高。国内外纺织产业情绪均较弱,短期来看,内外盘棉花期货都缺少利多因素推动,预计将维持弱势震荡。

菜粕方面,短期原材料和国内供需层面均缺乏上涨驱动因素,谨防破位风险。美豆和加拿大菜籽产区天气正常,作物生长状况良好,丰产预期下,CBOT大豆和ICE菜籽均下行。10月之前国内菜籽进口量较大,加上豆粕等其他蛋白饲料供应充足,无论是成本端还是供需端,短期菜粕仍有下行风险。

菜油方面,市场关注欧盟菜籽产量和俄乌菜籽产区天气情况以及加拿大菜籽生长情况。欧盟统计局下调欧菜籽单产至3.16吨/公顷,对应产量下调至1883万吨。目前加拿大菜籽播种基本正常,部分地区降雨过多,加拿大统计局上调加拿大菜籽面积至890.6万公顷。整体上,国际菜籽价格短期回升带动国内菜油价格上涨。

白糖方面,国际市场在北半球2023/2024产量减幅低于预期与巴西2024/2025榨季预计略微减产之间徘徊。趋势上,印度食糖库存增加以及巴西压榨进度较快是弱现实;节奏上,6月下半月压榨进度再度加快,食糖产量同比增加20.1%。虽然6月印度季风降水较LPA低11%,但是目前基本持平LPA,基本面边际偏空,纽约原糖自高位回落。国内市场,现阶段工业库存偏低,基差偏高,配额外进口亏损,进口总量和节奏是影响价格走势的关键。展望后市,一方面,市场情绪偏空,商品普跌,郑糖跟随大势偏弱运行;另一方面,市场节奏切换较快,关注高基差修复机会。

花生方面,新作面积方面,市场反馈河南地区增重10%~15%,后续关注单产情况。现货方面,多数产区花生价格维稳运行,局部地区交易略有好转,在缺乏需求配合情况下,购销各方观望情绪明显,实际成交多根据出货心态及质量议价,整体交易量不多。关注新作生长情况,以及其他油脂对花生的影响。花生基本面预期偏宽松,价格上方承压。

综上所述,权重品种上周交易日内整体处于偏弱走势,易盛农期综指中长期区间震荡的概率较大。(郑商所指数开发相关业务,请联系朱林,0371-65613865)

来源:期货日报网