本周期铝弱势运行 基本面驱动乏力 短期铝价以弱势震荡整理为主【SMM评论】

【SMM评论:本周期铝弱势运行 基本面驱动乏力 短期铝价以弱势震荡整理为主】基本面供应充足、需求进入淡季,本周沪伦铝价持续走弱,周五均触及阶段新低。截至周五日间收盘沪铝周度跌幅为1.89%,截至周五16:59分伦铝周度跌2.41%。短期来看,目前铝市场宏观氛围谨慎,基本面上没有驱动力,资金入场积极性不佳,短期铝价或以弱势震荡整理为主。后续需关注宏观情绪变化及铝下游开工情况。

SMM7月12日讯:基本面供应充足、需求进入淡季,本周沪伦铝价持续走弱,周五均触及阶段新低。截至周五日间收盘沪铝周度跌幅为1.89%,截至周五16:59分伦铝周度跌2.41%。

沪铝主连、伦铝走势变化:

现货市场

本周,SMM A00铝现货均价偏弱运行,周度跌幅为1.33%。本周现货铝价震荡调整为主,市场交投积极性较弱,下游刚需采购以及逢低少量补库为主,现货市场成交表现一般。

总体来看,供应端呈现持续增长态势,而消费淡季到来需求减弱,铝锭库存处于近两年同期高位,现货可流通货源充足,临近交割换月,现货贴水出现收窄,但换月后库存压力下现货市场短期或维持贴水行情。

SMM A00铝现货均价变化走势:

宏观面

昨晚公布的美国6月未季调CPI年率3%,低于预测值3.10%、前值3.30%。且同比增幅为一年来最小,这强化了通胀放缓的趋势重回正轨的观点,让美联储距离降息又近了一步。数据公布后,交易商将9月份降息的可能性从周三的73%提高到89%。(文华财经)

本周美元指数偏弱运行,截至周五16:44分周度跌幅为0.50%。关注本周五晚间美国7月一年期通胀率预期初值数据的公布。

美元指数变化走势:

整体来看,市场静待三中全会释放政策,美联储降息预期有所增强,关注宏观面对大宗商品价格的影响。

基本面

供应端:

本周国内电解铝运行产能整体持稳在4,327万吨附近,国内铝厂持稳生产为主,暂未听闻规模性停复产消息,周内铝锭等铝产品市场供应充足。

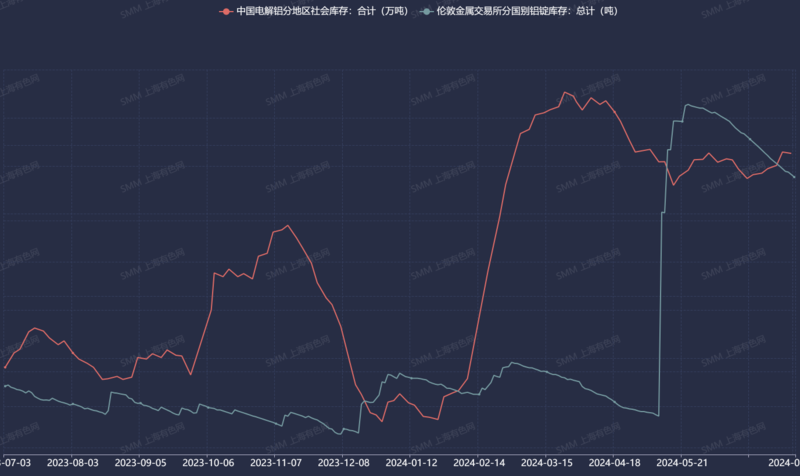

库存:

国内方面,7月初,国内铝锭库存表现并不尽人意,目前已处于近三年的同期高位。国内铝锭社会库存自6月20日以来,连续累库已超过半月,累计增加3.5万吨,疲软无力的库存表现,使得国内铝锭向上逼近80万吨大关,对期铝和铝现货表现造成明显压制。尽管周中铝锭库存略微下降0.2万吨,7月11日,SMM统计电解铝锭社会总库存78.9万吨,国内可流通电解铝库存66.3万吨,较上周四仍出现较大幅累库,达1.6万吨,同比去年同期高出23.6万吨。SMM预计后续国内铝锭库存下降空间仍较为有限。

LME方面,伦铝库存本周延续下滑,截至周五,库存环比上周减2.3%。

国内分地区铝总社库及伦铝总库存变化走势:

需求端:本周国内铝加工行业开工率维持弱势为主,其中铝型材企业基本处于淡季,光伏边框方面订单加工费低廉,企业接单意愿不足,3C及汽车方面终端订单暂无较大增量,行业开工率疲软。建材方面订单仍处于下滑状态,消费驱动力仍待更多政策方面驱动。

出口方面,周内美国拜登政府将对通过墨西哥转运的钢铁和铝产品征收新关税,以防止中国规避其现有关税。这些措施于本周三(7月10日)生效,对来自墨西哥但非在该国、美国或加拿大熔炼和浇铸的钢铁征收25%的关税,对通过墨西哥到达、在中国、俄罗斯、伊朗或白俄罗斯铸造或熔炼的铝产品征收10%的关税。加之前期墨西哥政府针对中国铝材加征关税方面的消息,预计未来中国出口到墨西哥及美国市场的铝材量将明显下降。海关数据显示2023年中国出口美国铝材总量24万吨左右,出口至墨西哥铝材总量约为50万吨左右。

SMM展望

整体来看,基本面国内铝市场供应充足,需求进入淡季,基本面驱动力乏力,氧化铝价格下滑,电解铝成本支撑上有松动预期。短期来看,目前铝市场宏观氛围谨慎,基本面上没有驱动力,资金入场积极性不佳,短期铝价或以弱势震荡整理为主。后续需关注宏观情绪变化及铝下游开工情况。

》申请订阅:中国铝产业链周报

来源:SMM