基本金属普跌 沪锡跌2.95% 黑色系全线飘红 关注今晚美国通胀数据【SMM日评】

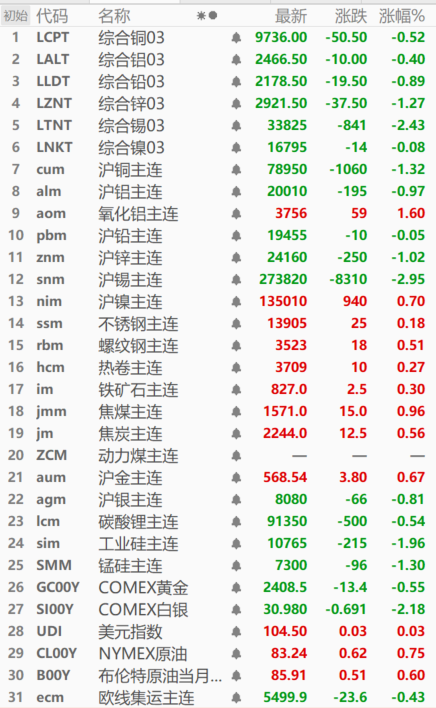

【SMM日评:基本金属普跌 沪锡跌2.95% 黑色系全线飘红 关注今晚美国通胀数据】截至今日日间收盘,内盘基本金属普跌,氧化铝、沪镍分别涨1.60%、0.70%,沪锡跌2.95%,沪铜、锌跌超1.00%,沪铝、铅分别跌0.97%、0.05%。其中,沪铝、镍今日一度触及阶段新低后有所反弹。碳酸锂、工业硅分别跌0.54%、1.96%,其中,工业硅今日触历史新低至10755元/吨。

SMM7月12日讯:

金属市场:

截至今日日间收盘,内盘基本金属普跌,氧化铝、沪镍分别涨1.60%、0.70%,沪锡跌2.95%,沪铜、锌跌超1.00%,沪铝、铅分别跌0.97%、0.05%。其中,沪铝、镍今日一度触及阶段新低后有所反弹。

LME金属全线飘绿,截至今日15:32分,伦锡跌2.43%,伦锌跌1.27%,其他金属跌幅在0.90%以下。

碳酸锂、工业硅分别跌0.54%、1.96%,其中,工业硅今日触历史新低至10755元/吨。锰硅、欧线集运分别跌1.30%、0.43%。

黑色系全线飘红,金属涨幅均在1.00%以下。沪金、银分别涨0.67%、跌0.81%。截至今日15:32分,COMEX黄金、白银分别跌0.55%、2.18%。

截至今日15:32分行情

现货及基本面

氧化铝方面:

据SMM7月初统计,全国电解铝厂内氧化铝库存总量共计265.81万吨,较6月初减少22.34万吨, 7月初电解铝厂内氧化铝库存天数为11.66天,库存天数较6月初减少1.12天。

工业硅方面:

本周P型致密料市场主流成交价格34-37元/千克,N型硅料成交价格37-41元/千克。本周的多晶硅市场价格大稳小动,多晶硅本周流通量较为有限,成交单子较少。在此情况下,多晶硅头部企业仍有一定撑市心态,大厂价格坚守38-39元/千克。7月多晶硅排产仍有过剩风险,SMM认为后市或在库存压力下有小幅降价空间。

宏观面

美元方面:

截至今日15:32分,美元指数涨0.03%。美国劳工统计局的数据显示,美国6月核心CPI较5月上升0.1%,为自2021年8月以来的最小涨幅。美国6月通胀普遍降温,进一步提振了美联储官员的信心。受最新的美国CPI全线低于预期的影响,结合近期美联储主席和官员们偏鸽派讲话,市场对于美联储9月降息的信心大增,甚至部分海外机构预测美联储将出现连续降息。(文华财经)

根据CME的美联储观察工具,市场认为美国9月降息的概率为93%,而数据公布前为70%。

国内方面:

►中国海关总署今日公布了2024年上半年进出口数据。按美元计价,上半年,我国进出口总值2.98万亿美元,增长2.9%。其中,出口1.71万亿美元,增长3.6%;进口1.27万亿美元,增长2%;贸易顺差4350亿美元,扩大8.6%。(财联社)

►据海关统计,上半年,我国货物贸易进出口总值21.17万亿元人民币,贸易规模再创新高,同比增长6.1%。其中,出口12.13万亿元,增长6.9%;进口9.04万亿元,增长5.2%;贸易顺差3.09万亿元,扩大12%。按美元计价,上半年,我国进出口总值2.98万亿美元,增长2.9%。其中,出口1.71万亿美元,增长3.6%;进口1.27万亿美元,增长2%;贸易顺差4350亿美元,扩大8.6%。

数据方面:

今日关注美国6月PPI年率、美国6月PPI月率、美国7月一年期通胀率预期初值、美国7月密歇根大学消费者信心指数初值。(金十数据)

原油方面:

截至今日15:32分,美油、布油小幅飘红。近期旺季去库预期已有兑现,美国原油库存继续录得环比下降趋势,受此提振国际油价短线企稳反弹。美国能源信息署EIA公布的数据显示,截至7月5日当周,美国商业原油库存减少340万桶至4.451亿桶,略好于市场预期,库欣交割地库存减少70万桶至3350万桶。成品油方面,当期美国汽油库存下降200万桶,馏分油库存则增加490万桶。值得一提的是,美国大选前白宫对降低通胀的政治诉求愈发强烈,再度抛售战略储备仍是可能的选项之一。

EIA预计今明两年全球原油需求增速为110和180万桶/日,OPEC预计2024和2025年年全球原油需求增速为225和185万桶/日。IEA预计在发展中国家的推动下,今年全球石油需求增速预计为97万桶/日,略高于此前预测的96万桶/日,对明年的石油需求持悲观态度,预期明年石油需求增速将从之前的100万桶/日下调至98万桶/日,但认为今年第三季度全球仍可能去库。(文华财经)

SMM日评

来源:SMM