内外盘齐跌 缺乏上涨驱动

期货升水大幅收缩

自6月28日以来,玉米期货价格快速下跌,主力2409合约价格从2510元/吨跌至当前的2420元/吨。本轮玉米期货价格快速下跌,我们认为主要有以下三方面原因:一是期货盘面持续处于升水结构;二是港口谷物库存维持较高水平,且去化速度低于预期;三是市场预期新作集港成本更低。综合评估玉米基差和未来一段时间供需情况,我们认为,当前玉米2409合约价格安全边际较高,建议投资者空单逐渐止盈,降低仓位。

当前国内玉米市场参与者主要交易以下几方面因素:一是玉米基差及仓单变化,二是南北港口玉米库存未来变化,三是国产小麦饲用替代数量和节奏。本文主要就上述几点因素逐一分析,以此来评估未来2~3个月国内玉米价格走势。

首先,玉米期货升水大幅下降,玉米仓单数量同比维持高位。截至6月25日,鲅鱼圈港口玉米与2409合约基差约为-98元/吨,到了7月10日鲅鱼圈港口玉米与2409合约基差约为-20元/吨。玉米期货价格快速下跌,使得玉米基差快速回归,期货价格升水大幅缩小。就玉米基差角度而言,我们认为,当前时间节点玉米期货价格安全边际较高,持多单风险报酬比相对合适。但是,从玉米仓单及月差角度看,玉米2409合约多单无法转抛,且仓单同比处于高位。基于此,我们评估玉米2409合约价格上涨压力较大。参考大连商品交易所统计数据,截至7月10日,玉米仓单数量约为8.57万张,处于中性偏高水平。根据当前北港玉米发运进度及南北港口玉米发运利润评估,我们预期未来1~2周玉米仓单或暂难注销发运。因此,短期玉米期货价格面临的仓单压力依然是偏大的。综合评估玉米基差、仓单和月差等因素,简而言之,就是当前玉米期货价格安全边际较高,但短期价格缺乏上涨驱动。

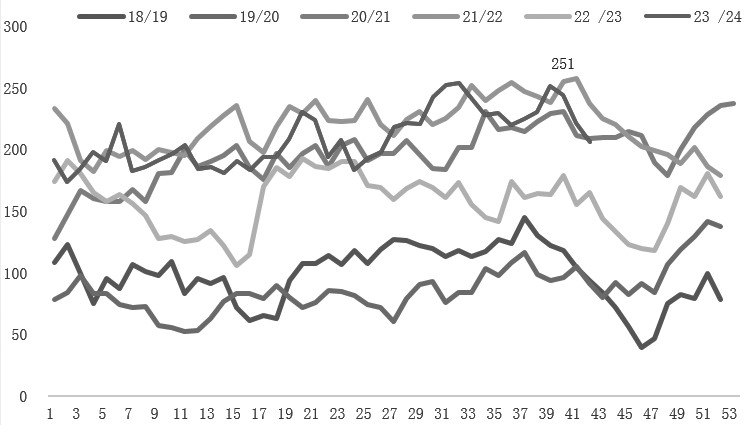

其次,港口库存中性偏高,去化速度低于预期。数据显示,截至7月5日,北方港口玉米库存约为251万吨,周度环比减少19万吨,同比增加63万吨。北方港口玉米库存虽然下降,但同比依然处于偏高水平。根据南北港口玉米区域价差及船期数据可推算,未来1~2周北方港口玉米库存下降速度或依然偏慢。就目前时间节点而言,玉米市场参与者或更加关注南港玉米及其替代品库存变动节奏。根据机构统计,截至7月5日,广东港口谷物库存约为245万吨,去年同期约为178万吨,同比增加67万吨。分项来看,国产玉米库存约为60万吨,进口玉米库存约为46万吨,进口高粱库存约为71万吨,进口大麦库存约为68万吨。根据机构预估,截至8月2日,广东谷物库存将保持在235万吨,周度环比虽然有所下降,但同比依然保持在高位水平。需要引起重视的是,虽然2024年6—7月长江口发运到华南的国产小麦数量同比显著下降,但由于华南谷物库存已经处于高位,华南谷物价格上涨阻力较大。

最后,2024年国产小麦饲用数量同比大幅减少。自5月初以来,国产小麦价格持续下跌,从此前的2660元/吨跌至5月末的2480元/吨。在此期间,小麦市场参与者都预期新作小麦上市后或呈现偏弱走势,国家将启动小麦托市收购。6月5日,中储粮集团公司发布公告称,按照有关部门工作安排,中储粮集团公司及所属相关企业近期将在小麦主产区全面增加2024年国产小麦收储规模,并已经在部分地区积极入市开展收储工作,具体收购库点等有关信息及时通过所在地媒体向社会公布。数据显示,截至6月28日,中储粮在河北、山东、安徽、河南、湖北、江苏、陕西等主产省启动小麦增储收购库点共计279个,积极引导其他市场主体入市收购,发挥稳市场、稳预期作用。分地区来看,北京分公司29个、河南分公司116个、山东分公司27个、江苏分公司41个、安徽分公司46个、湖北分公司12个、上海分公司2个、西安分公司6个。

除此之外,需要说明的是,中储粮小麦增储价格也是高于小麦托市保护价格和市场收购价格。中储粮小麦增储价格实行三等及以上小麦收购价格2500元/吨。受国产小麦增储政策影响,新作小麦上市价格高于此前市场预期。当前华北玉米价格维持在2400~2450元/吨,华北小麦价格整体维持在2500元/吨。比较小麦与玉米各区域价差,我们评估2024年国产小麦饲用区域或仅仅局限于华北、华中、西南等区域,华南区域或无法采用国产小麦作为饲料原料。根据中国饲料工业协会数据,评估各区域小麦饲用添加比例,我们测算2024年6—9月全国小麦饲用数量分别为120万吨、200万吨、200万吨、200万吨,而去年同期分别为150万吨、400万吨、450万吨、450万吨。考虑到小麦饲用数量同比显著下降,饲料厂玉米用量同比或增加。因此,就小麦饲用替代数量而言,我们认为从年度看是利多玉米的。但是,小麦替代玉米饲用大部分发生在7—10月,因此就短期来看,边际上是利空玉米的。

国际价格持续回落

近期,国际玉米市场价格持续下跌,以CBOT玉米期货价格为例,美玉米12月期货价格从6月20日的460美分/蒲式耳下跌至当前的406美分/蒲式耳,跌幅约为11.7%。

我们评估本轮国际市场玉米价格大幅下跌主要受两方面因素影响。

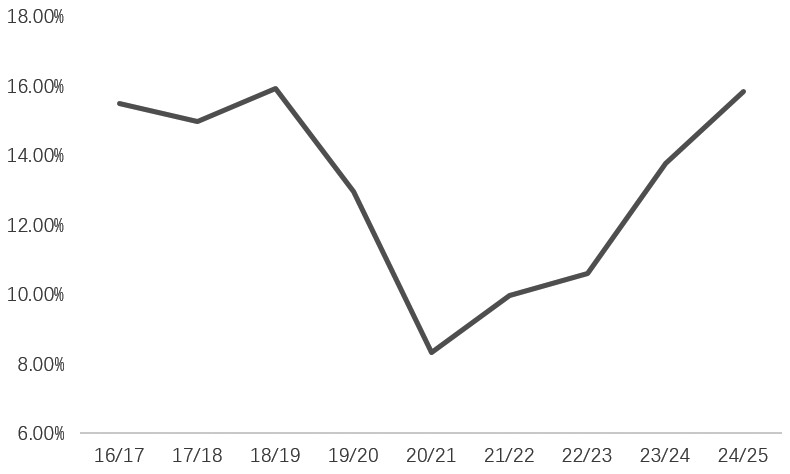

一是美国新作玉米生长整体良好,市场预期丰产,新作销售存在压力。参考美国农业部公布的数据,截至7月7日,美玉米优良率约为68%,去年同期为55%,五年均值为62.2%。与此同时,根据美国农业部6月30日公布的新作玉米种植面积及趋势单产测算,2024/2025年度美玉米产量约为3.83亿吨,假设美玉米出口和需求按照此前供需报告预估数据,则可推算出本年度美玉米库存消费比将提升至15.8%,较2023/2024年度增加2.1个百分点。基于此,我们认为2024/2025年度如果美玉米生长期不出现较大天气问题,则美玉米供应压力较大,或抑制玉米价格上涨。

二是南美新作玉米陆续上市叠加中国采购数量同比显著下降。参考巴西农业部公布数据,截至7月7日,巴西二茬玉米收获进度约为61%,去年同期约为29%,同比明显加快。另外,参考巴西物流协会公布的出口数据,预估2024年7月巴西玉米出口量约为339万吨,去年同期约为593万吨,同比减少254万吨。综合比较巴西玉米收获进度及出口节奏,我们认为短期巴西玉米销售压力较大。需要说明的是,今年巴西玉米出口进度同比明显偏慢,主要原因在于2024年我国对进口玉米政策有了较大调整。参考中国海关数据,2023年7—10月我国采购巴西玉米数量分别为5.8万吨、25.4万吨、125万吨、180万吨。考虑到国家对保税区玉米及玉米国营配额政策调整,我们评估2024年7—10月国内进口巴西玉米数量同比会大幅下降。就进口玉米及其替代品而言,由于2024年下半年我国进口玉米数量同比下降,国内外玉米价格走势联动性将趋弱。但由于国际高粱、大麦价格随着国际玉米持续下跌,国内饲料企业或持续增加进口高粱、大麦的采购量。参考船期及美国农业部玉米周度销售报告,我们预估7—9月进口谷物(高粱、大麦)到港量分别137万吨、90万吨、141万吨,同比持平或略减。由此可知,国际玉米价格走势会影响国际高粱、大麦价格变化,进而影响国内玉米价格走势。

结论

综上所述,当前玉米市场面临的情况是:库存中性偏高、估值中性偏低、预期新作集港成本下降。除此之外,当前玉米价格走势还面临政策及天气等因素影响。基于此,我们建议投资者空单逐渐止盈,降低头寸,控制风险。对于用粮企业而言,我们建议东北区域深加工及饲料企业可通过盘面进行买入套保,以此降低仓储和资金成本。(作者单位:中州期货)

来源:期货日报网