基本金属近全线飘红 伦锡涨2.39% 周度伦铜涨3.86%、COMEX白银涨6.65%【隔夜行情】

SMM7月7日讯:

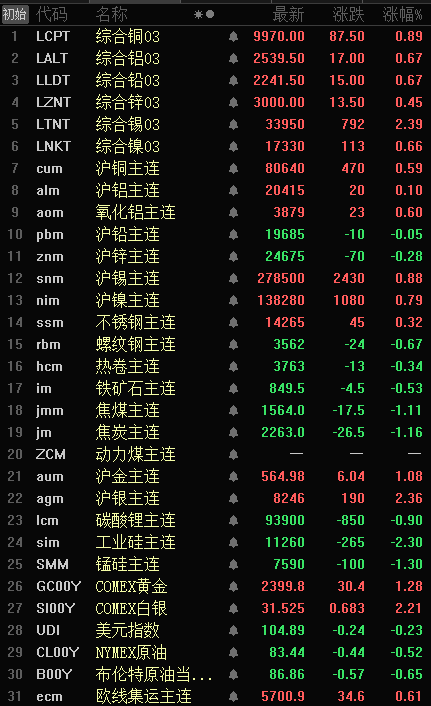

金属市场方面:

周五夜盘:

内盘基本金属普涨,沪铅、锌微跌,其他金属涨幅在1.00%以下。LME金属全线飘红,伦锡涨2.39%,其他金属多小幅上涨。

黑色系近全线飘绿仅不锈钢涨0.32%,双焦跌逾1.10%,其他金属跌幅在0.70%以下。

贵金属均收涨,沪金、银分别涨1.08%、2.36%;COMEX黄金、白银分别涨1.28%、2.21%。

周度表现:

LME金属周度均上涨,伦铜涨3.86%,伦锡涨3.70%,伦锌涨2.13%,伦铅涨0.79%,伦铝涨0.59%,伦镍涨0.23%。

贵金属来看,COMEX黄金涨2.57%,COMEX白银涨6.65%。

截至7月7日10:58分行情

现货及基本面

双焦方面:

后续来看,6月末焦企利润得到修复,目前焦企利润普遍站上盈亏平衡性,因此焦企生产意愿依旧偏强。需求端来看,虽然在钢材小幅淡季的影响下,7月钢厂铁水有减量预期,但由于目前钢厂仍有利润,加之钢厂原料库存不高,因此7月焦炭需求端支撑仍在。预计7月焦企开工率仍将延续高位运行。

白银方面:

据SMM调研统计数据显示,6月1# 白银的产量为1437.614吨,其中矿产银占956.614吨。相比上个月,白银产量减少了121.719吨,环比下降7.8%,但同比增长了4.7%。

宏观面

美元方面:

周五夜盘,美元指数收跌0.23%,本周持续走弱,周度跌幅为0.90%。此前公布的数据显示美国6月就业增长略有放缓,同时失业率上升,这增强了美联储可能在9月开始降息的观点。美国劳工部的报告显示,6月美国非农就业岗位增加20.6万个。5月数据被大幅下修,显示增加21.8万个就业岗位,前值为增加27.2万个。6月失业率上升至4.1%,略高于预期的4.0%。投资者一直在密切关注劳动力市场和通胀数据,试图判断美联储何时会开始降息。

根据芝商所的FedWatch工具,期货市场目前预计美联储在9月会议上降息25个基点的可能性约为72%,高于一周前的57.9%。(文华财经)

国内方面:

7月6日,中国汽车工业协会发文表示,欧盟委员会6月在对中国电动车反补贴调查信息披露中,罔顾事实,坚持认为中国电动汽车产业存在高额“补贴”,对欧盟电动汽车产业带来损害,并拟对中国出口的电动汽车征收临时性反补贴税。对此,中国汽车工业协会深感遗憾,并表示坚决不能接受。(财联社)

数据方面:

下周关注美国6月纽约联储1年通胀预期、美国6月未季调CPI年率、美国6月季调后CPI月率、美国至7月6日当周初请失业金人数、美国6月PPI年率、美国7月一年期通胀率预期,中国6月CPI年率、中国6月贸易帐,英国5月三个月GDP月率、英国5月制造业产出月率数据。(金十数据)

原油方面:

周五夜盘,美油、布油跌0.60%左右,加沙停火协议达成的可能性上升,盖过了夏季燃料需求强劲和墨西哥湾飓风可能造成供应干扰的影响。周度来看,美油涨2.33%,布油涨2.19%,周线均实现四连涨。

美国能源信息署(EIA)公布的数据显示,截至6月28日当周,美国原油库存大降1,220万桶,至4.485亿桶,访查分析师的预期为减少68万桶。供应方面,二级飓风贝丽尔登陆墨西哥。该飓风此前在加勒比海造成至少11人死亡,并摧毁了几个岛屿上的建筑物和电线。墨西哥的主要石油平台预计不会受到风暴的影响,但如果飓风继续沿着预期路径前进,北部美国水域的石油项目可能会受到干扰。沙特阿美将其旗舰产品阿拉伯轻质原油8月对亚洲的官方售价(OSP)下调至较阿曼/迪拜均价升水1.80美元/桶,这凸显了OPEC产油国因非OPEC供应增长而面临的压力。(文华财经)

来源:SMM