鸡蛋 可以考虑买近卖远套利

今年以来,鸡蛋现货价格表现多次强于预期,带动鸡蛋期价特别是近月合约期价出现较大幅度反弹,这使得市场对鸡蛋供需的预期逐渐发生改变,当前时点,这种供需预期变化带来的交易机会值得关注。

年后鸡蛋现货价格已经历三轮上涨。由于去年蛋鸡养殖利润持续良好,使得蛋鸡养殖户补栏积极性高涨,2023年4月以来,蛋鸡苗销售量环比持续回升,带动在产蛋鸡存栏量环比增加,市场对今年鸡蛋现货价格的预期偏低,突出表现在鸡蛋期价的持续贴水上。

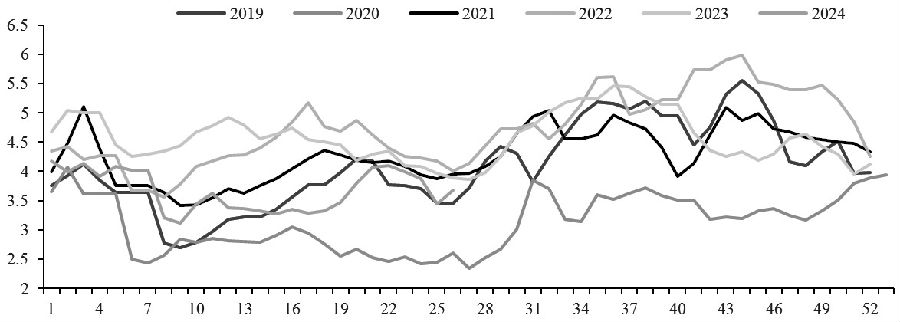

图为鸡蛋棚前批发价(单位:元/斤)

今年春节后,鸡蛋现货价格季节性下跌后随即反弹近0.5元/斤,带动鸡蛋期价持续反弹至3月上旬,但之后鸡蛋现货价格开始快速回落,3月下旬至5月上旬持续在3.30~3.40元/斤区间内窄幅震荡,因此此轮上涨并未引起过多关注。

5月中旬以来,鸡蛋现货价格快速上行,在不到10天的时间内,全国主产区鸡蛋均价上涨至年内高点4.15元/斤附近,且4元/斤上方价格持续至6月中旬。5月初,此轮鸡蛋现货价格的超预期上涨开始带动鸡蛋期价快速上涨,并在基差的支撑下持续震荡上行。

6月下旬以来,经历端午节后的季节性回落之后,叠加长江中下游仍处于梅雨季节,鸡蛋现货价格再度出现超预期上涨,全国主产区鸡蛋均价再度从3.40元/斤左右逼近4.00元/斤关口,湖北浠水和河北馆陶鸡蛋每标准箱(45斤)价格上涨约20元。

供需预期发生转变。由于第一轮上涨较为短暂,且随后开始了较长时间的低位震荡,市场更多以阶段性补库解释这一阶段性上涨行情。

第二轮上涨可以从需求端和原料成本端进行分析。需求端看,南方持续降雨催生蔬菜供应缺口,叠加五一节后鸡蛋市场开始阶段性补库。成本端看,由于五一小长假期间全球主要大豆与玉米产区均出现利多消息,巴西南部降雨影响收获,阿根廷虫害影响产量,美国中西部降雨影响播种,带动CBOT玉米与大豆期价出现较大幅度上涨。但市场逐步对供应端产生担忧。

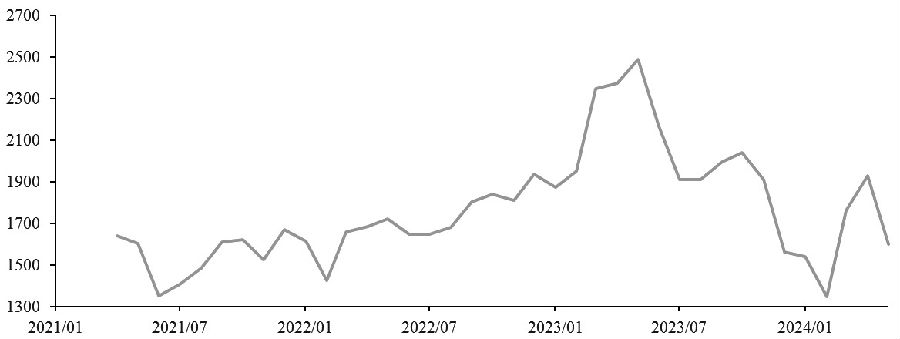

第三轮鸡蛋现货价格上涨逐步验证了供应端担忧,这主要体现在春节前后养殖户补栏积极性下滑和淘汰积极性提升两个方面。前者可以从两方面加以印证,一是1至3月鸡苗价格持续处于历史同期低位,二是这一时段晓鸣股份的鸡苗销售量处于相对低位。后者可以参考相关机构的蛋鸡淘汰量数据。

图为晓鸣股份鸡苗销售量(单位:万羽)

潜在交易机会值得关注。供应端担忧表明春节前后蛋鸡存栏已经出现阶段性下滑,这意味着2月份以来鸡蛋供需格局不如市场之前预期的那样宽松,因此鸡蛋现货价格出现了持续超预期的表现。在这样的供需预期下,笔者认为,鸡蛋现货价格季节性低点已经出现,接下来有望进入“双节”前的季节性上涨时段。从往年统计数据看,鸡蛋现货价格仍有较大的上涨空间,建议投资者入场做多旺季合约。

此外,由于市场对鸡蛋的供需预期发生变化,再加上现货价格超预期上涨使得养殖利润持续向好,养殖户淘汰积极性显著下降。相关数据显示,5月中旬以来,蛋鸡淘汰日龄从503天持续上升至513天,蛋鸡周度淘汰量从1850万羽持续下降至1100万羽左右。因此,鸡蛋远期供需有望改善,投资者可关注鸡蛋期货合约的正套交易机会,即可以考虑买入近月合约卖出远月合约的套利操作。(作者单位:广州期货)

来源:期货日报网