目前看多不做多

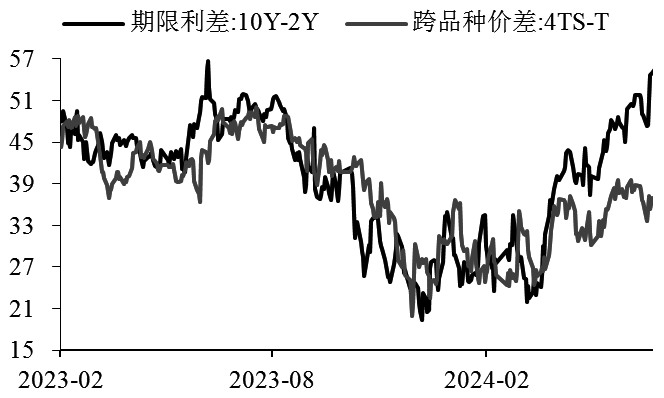

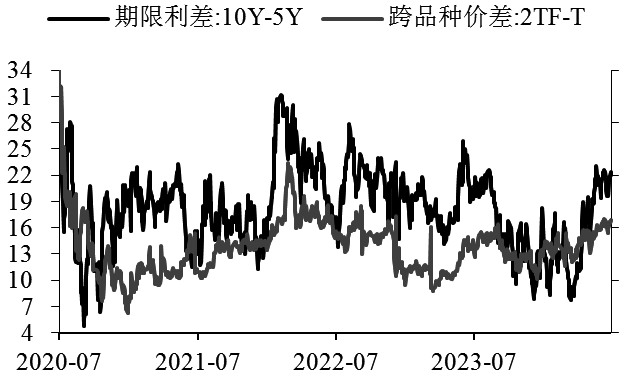

6月以来,国债期货各品种持续上涨。单边方面,按收盘价计算,30年期主力合约涨2.31%,10年期主力合约涨0.74%,5年期主力合约涨0.43%,2年期主力合约涨0.17%;跨品种价差方面,4TS-T、2TF-T和3T-TL有所分化,分别变动-0.097元、0.115元和-0.165元。总体而言,期债市场的牛陡格局有所动摇,长期限合约再度走强。从利率水平看,备受市场关注的超长期国债到期收益率跌破2.5%,低于央行限定的长端收益率合理区间,反映出央行表态对债市的影响边际减弱,定价仍回归基本面。

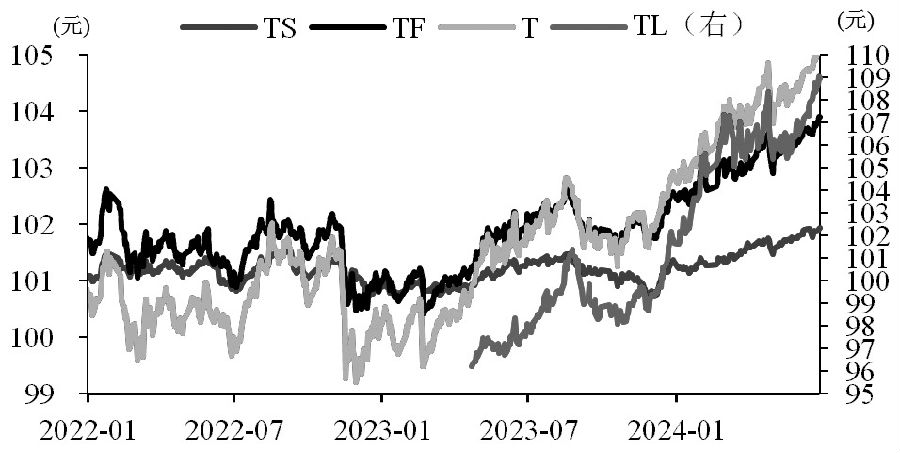

图为期债主力合约收盘价

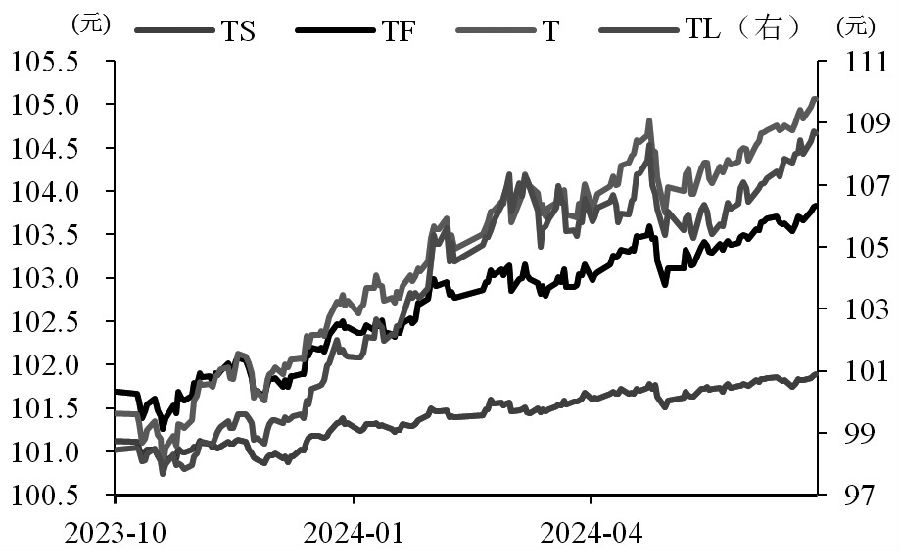

图为当季合约价格走势

从经济面角度看,此前公布的5月官方制造业PMI仅49.5,低于预期,且再度跌破荣枯线。另一个反映经济预期的领先指标——金融信贷数据近两个月表现不及预期,带动近期超长端利率下行并突破前低。

从政策面角度看,央行多次表态关注长期国债收益。4—5月期间,央行频繁提示长端利率风险,且对利率点位的描述更加精确,由4月23日“长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内”演变至5月30日“10年期国债收益率合理区间在2.5%至3%”。5月央行三次对长端利率的发言均略微早于重要数据及政策的出炉节点。央行表达对长端利率的关注时,国债期货短期内会出现显著下跌,尤其是TL合约,但并不足以驱动债市整体走熊,通常一周内期债又重新回到基本面定价层面,呈现先跌后涨的局面,该局面亦在6月上演。6月下旬,曾对期债影响较大的两大因素:央行表态及地产政策,两者的影响均边际减弱,足见债牛的强趋势难以被短期因素撼动。

综合以上对经济面和政策面的分析,我们判断短期期债仍保持震荡向上的格局,一方面经济复苏之路一波三折,支撑长期限合约仍有一定上行空间;另一方面政策因素影响边际递减,期债上升趋势的改变需超预期的因素驱动,目前暂未出现相关信号。不过,长期看需警惕过低的长端利率因经济超预期改善而出现拐头向上,这意味着短期仍可博弈做多策略,但长期需重视期债套保策略。

图为10Y-2Y与主力合约4TS-T

那么下半年期债多头可能会面临哪些风险因素呢?首先,需要继续关注央行对于长端利率运行情况的态度,不排除央行通过收紧流动性的方式驱动利率上行,若该情形出现将对债市形成更加明显的冲击,长端利率将出现更大幅度的上行。其次,特别国债及地方政府专项债的发行节奏也将在下半年加快,债券供给压力上升将改善资产荒格局,带动利率阶段上行,短期TS和TL合约均将承受明显的下行压力。最后,关注重磅地产新政能否带动地产成交量复苏,若地产销售企稳回升,会对债市产生明显的负向冲击,TL合约将出现更大幅度下跌;若政策效果不显著,则利率下行趋势难以扭转,期债将延续牛市,TL合约将继续表现最佳。需要注意的是,历史经验表明,债市于三季度出现调整的概率较高。

图为10Y-5Y与主力合约2TF-T

我们判断,后市基差有较大概率先收敛后扩张,但下半年整体以扩张为主,由于长端利率的上行压力可能在三季度后半段上升,预示长期限合约的基差扩张幅度或更明显。因此,三季度需要关注做空TL或T合约对冲现券的策略。

综上所述,我们预计,在地产止跌回暖,宽信用实现之前,利率下行趋势仍将至少在三季度前半段延续,且流动性进一步宽松的空间有限将制约短债升势,长债强于短债的格局短期难以打破。虽然央行强调长端利率风险的影响边际弱化,但我们仍对期债持“看多不做多”的谨慎态度。经过一段时间上涨,目前期债净基差呈水平中性,建议以防风险目标为主的长期投资者可以空T2412合约建立套保组合并持有至年底,以追求超额收益为主的短期投资者需等待做空信号出现后再介入套保头寸。(作者单位:中信建投期货)

来源:期货日报网