A股下跌行情或终结

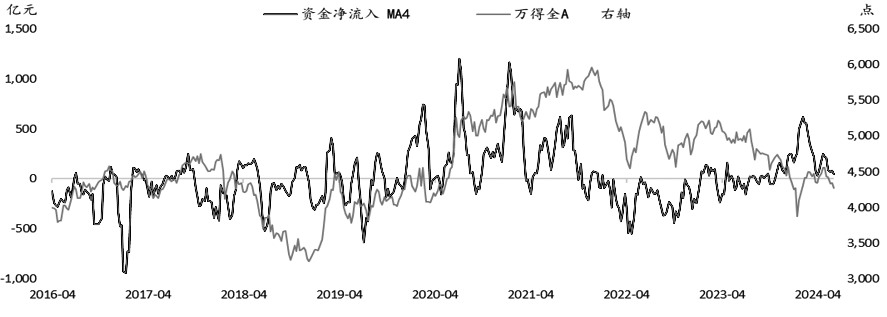

相较5月上中旬,6月A股市场流动性边际回落。和5月相同的是,中散户是资金流入端的主要力量,股权融资在政策限制下规模较小。但6月中散户买入热情有所降温,同时北上资金和融资盘出现一定幅度的净流出。

图为A股资金净流入情况 与万得全A走势

历史上,流动性变动方向对股指走势存在较为明显的影响。若股指下跌伴随着资金的流出,则容易形成“下跌-卖出-再下跌”的循环,但若股指下跌过程中有资金持续买入,则上述循环不会形成,市场整体调整幅度受到限制。在盈利端呈L形格局、政策端加码发力、估值端修复空间较大的环境下,对市场流动性无须过度悲观。以52周累计趋势来看,A股流动性趋势仍然向好。

值得注意的是,上周五开始,上交所沪深300ETF再现较大规模买入,市场认为这是“国家队”进场的表现。今年2月,“国家队”直接进场买入指数ETF,是当时流动性问题得以缓解的最核心因素。当前,“国家队”再度进场,有助于改善流动性预期,进而终结本轮下跌行情。

制造业进入补库周期,有利于缓解内需不足的问题,有望改变销售“以价换量”的情况。低基数效应下,下半年PPI和CPI都将温和回升,价格不再是拖累企业盈利的因素,盈利端有望温和抬升。

交易上,可以重点关注高股息板块。以上证50指数为例,目前,上证50指数股息率处于4.0%的历史较高水平,其与10年期国债收益率的差值也处于历史较高水平。不论从股息率绝对值,还是从风险溢价角度分析,上证50指数相关标的配置价值明显。高股息板块的增量资金一方面可能来自A股存量资金的再平衡,另一方面随着政府债发行的加速,债券供给增加,一定程度上降低市场对高久期利率债的热情,资金在权益和固收资产上的配置将再均衡。高股息板块估值修复仍有较大空间,股指期货市场可关注IH和IF的做多机会。

对微小盘成长股而言,年初集体回撤的影响仍在扩散。据多家私募的反馈,政策对量化交易的限制还未完全结束,在产品净值压力和政策压制预期下,量化类产品的销售并不理想,微小盘股的流动性环境也不理想,故对微小盘股保持Beta中性、Alpha弱于大盘的判断。(作者单位:海通期货)

来源:期货日报网