期债年内仍有上行动力

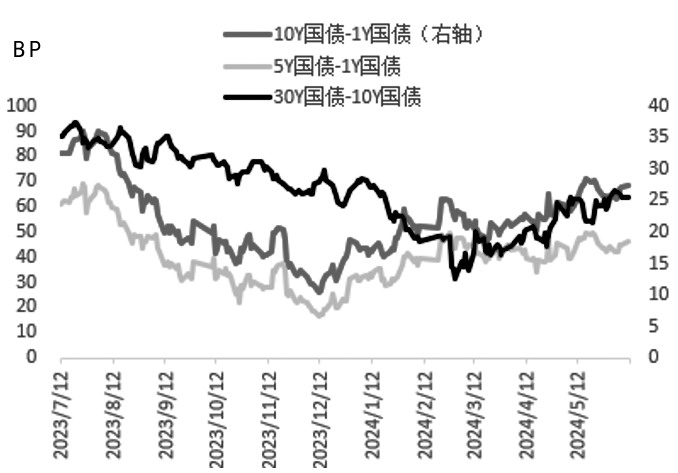

5月以来,债市多空因素交织,10年期国债收益率围绕2.28%~2.32%窄幅震荡,10年国债期货和30年国债期货主力合约日内波动明显减弱。同时,得益于资金面宽松,中短久期债券表现亮眼,带动收益率曲线进一步陡峭化。

图为国债期限利差走势

回顾近期债券走势,可以发现,行情出现分化,主要表现为长债和超长债表现不及中短债。究其原因,央行自4月开始多次“喊话”长端利率。5月30日,央行表示,高度关注当前债券市场变化及潜在风险,必要时会进行卖出低风险债券包括国债的操作。当日尾盘,10年期和10年期活跃国债收益率均上行2BP,分别至2.30%和2.54%。

相比长债和超长债,中短债在宽松的资金面环境下表现较为亮眼。自商业银行手工补息完成整改后,大量对公客户的闲置资金从银行体系流出,比价效应下,部分资金流入理财和货币基金等非银机构,使得银行和非银流动性分化。央行统计数据显示,4月,存款总额减少3.9万亿元,降幅为1.3%,创单月银行存款最大流出规模。从资金流向来看,大部分资金流向理财产品,4月理财产品余额增加2.95万亿元,其中固定收益类资产增幅最大。为应对负债缺口,商业银行增加同业存单净融资,导致同业存单利率与银行间资金利率背离。而得益于资金来源的增加,非银机构流动性充裕,带动短端利率走低。此外,欠配压力的加重导致理财和货币基金加速配置短债和信用债,短债受益于流动性和配置力量的双重利好明显走强。6月初,银行间隔夜回购加权平均利率一度下跌至1.6%,2年期和5年期国债期货均创出历史新高。

图为2年期国债期货主力合约日线走势

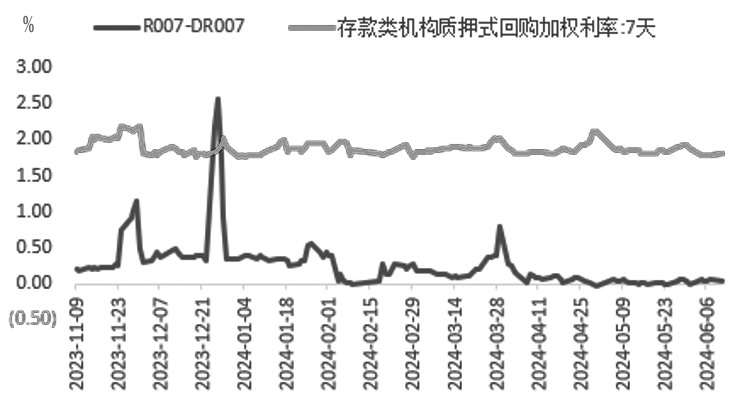

但值得注意的是,在6月季度考核压力下,理财资金或再度回流银行体系。尽管金融增加值核算方式已经变化,不再挂钩存贷款增速,银行的冲规模诉求降低,但季节性的资金压力仍会带来一定影响。跨季资金是否投放以及何时投放存在不确定性,可能制约短债收益率下行空间。而对于市场关注的降息问题,短期内落地的可能性也不大。

国家统计局公布的数据显示,5月,制造业PMI重回荣枯线下方、非制造业PMI受建筑业拖累有所下滑。不过,5月中下旬以来,积极因素增加,房地产优化政策不断加码、特别国债开始发行、新增专项债发行加速,后续社会融资需求有望改善。此外,5月,CPI同比上涨0.3%,PPI同比降幅收窄,整体略好于预期,意味着降息的必要性不强。外部环境方面,6月初,加拿大央行和欧洲央行开启降息周期,引起市场对“宽松潮”的期待,但美元的相对强势从汇率端限制了国内货币政策的调整空间。短期内,下调MLF利率的必要性不强。不过,考虑到商业银行净息差处于历史低位,新一轮存款利率下调或于下半年开启。届时,债券收益率打破震荡区间的概率较大。

图为R007和DR007走势

综上所述,短期来看,长端收益率下行空间受到一定限制,短端收益率下行至年内低点后要密切关注资金面变化。6月理财资金回流银行体系可能再度造成银行和非银流动性分层,需要关注央行公开市场操作情况。中长期来看,新一轮存款利率调降将打破债券震荡区间,年内国债期货仍有上行动力。(作者单位:一德期货)

来源:期货日报网