原油两连涨 金属近全线下行 伦锌跌2.25%领跌 关注美国CPI数据【隔夜行情】

SMM 6月12日讯:

金属市场方面:

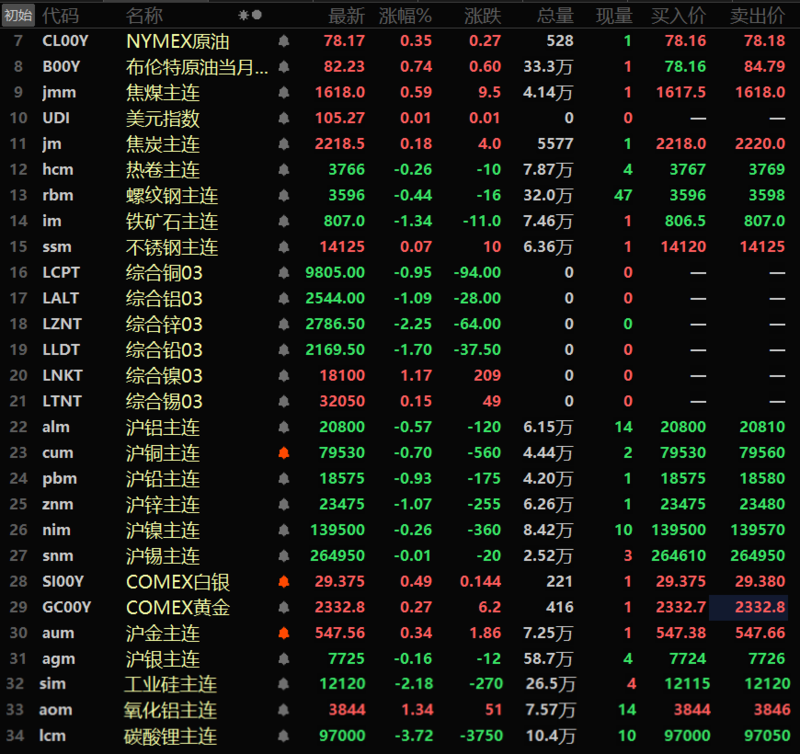

隔夜内外盘金属普跌,内盘基本金属集体下行,外盘仅伦镍和伦锡录得不同程度的上涨,伦锡涨0.15%,伦镍涨1.17%。内盘金属中沪锌以1.07%的跌幅首当其冲,其盘中最低一度跌至23400元/吨,创5月13日以来的新低;外盘伦锌以2.25%的跌幅领跌,伦铝及伦铅一同跌超1%,伦铝跌1.09%,伦铅跌1.7%。氧化铝主连涨1.34%。

黑色系方面除不锈钢外均下跌,不锈钢小幅上涨0.07%。铁矿跌1.34%,热卷、螺纹跌幅均在1%以内。双焦方面,焦煤涨0.59%,焦炭涨0.18%。

贵金属方面,COMEX黄金小幅收涨0.3%,投资者仍在等待关键的美国通胀数据和美联储周三结束为期两天的货币政策会议。COMEX白银跌1.64%。国内方面,沪金涨0.34%,沪银跌0.16%。

截至6月12日6:35分隔夜收盘行情

》6月11日SMM金属现货价格

现货及基本面

铜方面:与铜价在4月的迅猛涨幅不同,三大交易所铜期货在5月刷新了历史新高之后,随着COMEX铜挤仓情绪的逐渐消散,市场便进入了高位盘整状态。最终,沪铜5月月线的涨幅为0.89%,伦铜5月月线的涨幅为0.89%,COMEX铜5月月线涨幅为1.38%。进入6月,非农数据超预期,使得美联储降息预期后延,支撑美元走强,进而使得大宗商品承压…

铅方面:据调研,原生铅与再生铅炼厂检修后逐步恢复,铅锭供应有所增加,而沪铅2406合约交割日临近,原生铅交割品牌炼厂有意于交仓,散单出货减少。此外,铅锭产出增多,对于原料需求进一步上升......

宏观面

国内方面:

据财联社调查结果显示,近20家市场机构对5月新增人民币贷款的预测中值为1.21万亿元,低于去年同期1.36万亿元水平;对5月新增社融的预测中值为2.23万亿元,同比多增0.67万亿元。物价有望继续上涨,市场机构对5月CPI预测中值为0.4%,同比小幅回升,PPI或同比上行至-1.5%附近。展望6月,多位机构人士料资金面维持均衡偏松状态,降准降息可能性不大。

美元方面:

美元隔夜继续上扬,盘中最高一度上冲至105.47刷5月14日以来的新高,最终收盘涨0.13%。即将发布的备受瞩目的通胀报告可能会影响美联储首次降息的时机。

上周五公布的美国5月就业报告显示就业岗位增幅强于预期,薪资通胀率也有所上升,这引发了市场的担忧,即在经济增长保持强劲的同时,通胀可能会持续走高,从而使美联储在未来几个月内降息的可能性降低。

交易员已经降低了对美国9月首次降息可能性的预期,目前预计降息可能性约为50%。美国劳工部将于周三20:30公布5月消费者物价指数(CPI)。

预计美联储将维持利率不变,但美联储决策者将更新被广泛称为“点阵图”的经济预测。如果通胀仍符合预期,预计点阵图将显示决策者的预期中值为今年有望降息两次,每次25个基点,低于截至3月份降息三次的预测中值。经济学家预计,总体消费者价格涨幅将从上月的0.3%放缓至0.1%,核心价格压力将与上月的0.3%保持稳定。

其他货币方面:

欧元方面近期受到欧盟政治不确定性的打压。欧元下跌,因为人们担心疑欧派在欧洲大选中获胜,以及法国举行提前大选可能会使欧盟深化一体化的努力复杂化。周一市场预计勒庞领导的国民联盟将在即将举行的法国大选中获胜,但不会获得绝对多数。

日本央行将于周五结束为期两天的会议,经济学家预计此次会议将导致央行开始缩减每月的债券购买规模。美元兑日元日内变化不大,报157.03日元。日元兑美元在4月底一度跌至160.245日元的34年低点,引发了日本官方的多轮干预,干预规模高达9.79万亿日元。

宏观方面:

今日将公布中国5月CPI、PPI年率,M2货币供应年率,1-5月社会融资规模,1-5月新增人民币贷款等数据;美国截至6月7日当周原油库存变动、5月CPI年率未季调、美国6月IPSOS主要消费者情绪指数PCSI等数据;英国4月GDP月率、工业产出年率、季调后贸易帐等数据德国5月CPI年率终值、澳大利亚截至6月9日当周ANZ消费者信心指数等数据。

原油方面:

两市油价隔夜一同上行,美油涨0.57%,布油涨0.74%。主要是因美国能源信息署(EIA)上调了对今年全球石油需求增长的预测,而且石油输出国组织(OPEC)坚持其对2024年相对强劲增长的预测。

美国能源信息署(EIA)周二将2024年全球石油需求增长预估上调18万桶/日,至110万桶/日。在其月度预测中,该机构将2025年的石油需求增长预期上调8万桶/日,至150万桶/日。EIA称,美国今年的石油产量和全球石油需求可能会创下较此前预期更高的纪录。该机构目前预计,今年美国石油产量将增长约31万桶/日,达到1324万桶/日,较之前的预测高出约4万桶/日。EIA指出,美国明年的石油产量将达到1371万桶/日,创历史新高。

石油输出国组织(OPEC)周二坚持其对2024年全球石油需求相对强劲增长的预测,尽管第一季度的石油使用量低于预期,并表示旅游业将支持今年下半年的石油消费。OPEC在月度报告中表示,2024年全球石油需求将增加225万桶/日,2025年将增加185万桶/日。这两项预测均较上月持平。

本月,OPEC及其盟友组成的OPEC+联盟同意将大部分石油减产行动延长至2025年,但表示将在2024年10月起的一年时间内逐步取消减产。独立能源分析师Tim Evans表示:“我们现在至少在考虑这样一种观点,即下半年需求可能会回升,市场实际上可能需要OPEC+供应有所增加。”

此外,周二发布的一项深度调查显示,上周美国原油库存预计将下滑,成品油库存预计增加。六位受访的分析机构的调查均值显示,截至6月7日当周,美国原油库存下滑幅度略高于100万桶。

美国石油协会(API)的数据称,上周美国原油和汽油库存下降,而馏分油库存上升。API数据显示,截至6月7日当周,原油库存减少242.8万桶,汽油库存减少254.9万桶,馏分油库存增加97.2万桶。

此外,EIA将在周三22:30发布官方版库存报告。

来源:SMM