【SMM金属早参】金属全线飘绿 伦铜跌3.17% | 锡、镁6月价格展望 | 热卷出口监管趋严

金属市场方面:

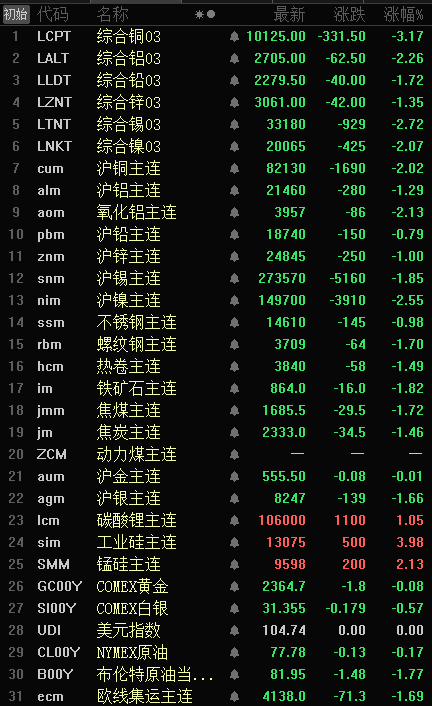

隔夜,内盘基本金属全线飘绿,沪镍跌2.55%,沪铜、氧化铝涨逾2.00%,沪锡跌1.85%,沪铝跌1.29%,沪锌跌1.00%,沪铅跌0.79%。

LME金属均收跌,伦铜跌3.17%,伦锡跌2.72%,伦铝跌2.26%,伦镍跌2.07%,伦铅、锌分别跌1.72%、1.35%。

黑色系皆下滑,不锈钢跌0.98%,其他金属跌幅均在1.00%以上。

沪金、银分别跌0.01%、1.66%;COMEX黄金、白银分别涨0.02%、跌3.19%。

截至5月31日07:04分行情

宏观面

美元方面:

隔夜,美元指数跌0.36%。此前修正后的数据显示,美国第一季度国内生产总值(GDP)增长速度慢于此前的预期。美国商务部周四公布的报告显示,1月至3月,GDP环比增长年率修正后为1.3%,初值为1.6%。

国内方面:

国务院印发《2024—2025年节能降碳行动方案》,方案要求,优化有色金属产能布局。严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能,合理布局硅、锂、镁等行业新增产能。大力发展再生金属产业。到2025年底,再生金属供应占比达到24%以上,铝水直接合金化比例提高到90%以上。新建和改扩建电解铝项目须达到能效标杆水平和环保绩效A级水平,新建和改扩建氧化铝项目能效须达到强制性能耗限额标准先进值。新建多晶硅、锂电池正负极项目能效须达到行业先进水平。

其他国家方面:

美元兑日元下跌0.53%,报156.805日元,前一天曾触及一个月最高的157.72日元。市场人士怀疑日本当局在4月底和5月初进行了干预以支撑日元,将于周五公布的数据可能会证实这一点。

数据方面:

关注今日中国5月官方制造业PMI,英国5月Nationwide房价指数月率、英国4月央行抵押贷款许可,瑞士4月实际零售销售年率,法国5月CPI月率、法国第一季度GDP年率终值,欧元区5月CPI年率初值、欧元区5月CPI月率,加拿大3月GDP月率,美国4月核心PCE物价指数年率、美国4月个人支出月率、美国4月核心PCE物价指数月率、美国5月芝加哥PMI等数据。

原油方面:

隔夜,美油、布油分别跌1.72%、1.77%。美国能源信息署(EIA)的数据显示,上周美国原油库存降幅超过预期,炼油厂产能利用率升至逾九个月以来的最高水平。油市投资者在本周末石油输出国组织(OPEC)和其包括俄罗斯在内的盟友组成的OPEC+联盟会议之前也持谨慎态度。

5月30日LME基本金属注册及注销仓单一览(单位:吨)

【实际走访废铜相关企业 探寻“反向开票”落实进展及企业近况】目前“反向开票”处于推进完善过程当中,有关企业对政策本身的作用均持肯定观点,但在具体落实过程当中仍存在不确定性,还需关注未来发展。目前有关企业面临更重要的问题主要为在铜价剧烈波动的行情下,再生铜、再生铜杆行业普遍存在超卖、交付拖延的情况。

【周内全国主流地区铜库存增加1.9万吨】截至5月30日周四,SMM全国主流地区铜库存环比周一增加1.9万吨至44.35万吨,较上周四增加2.84万吨,继续刷新年内新高。相比周一库存的变化,全国各地区的库存多数是增加的,仅重庆和天津地区是下降。

【跌至荣枯线以下!5月国内铝加工行业PMI录得41.70%】据SMM数据显示,2024年5月国内铝加工行业综合PMI指数录得41.70%,位于荣枯线以下。从细分的指标上来看,高位铝价对下游需求的抑制作用已然显现,本月生产指数录得43.3%,新订单指数录得28.0%。

【下游采购偏向再生铅 社会库存继续累增】据SMM调研,本周铅价延续偏强震荡态势,下游企业多是维持刚需采购,且刚需偏向价格相对低廉的再生铅货源。期间,原生铅炼厂检修与恢复并存,炼厂多挺价出货。

【SMM七地锌锭社会库存降低0.1万吨】据SMM调研,截至本周四(5月30日),SMM七地锌锭库存总量为20.94万吨,较5月23日降低0.35万吨,较5月27日降低0.10万吨,国内库存录减。

【5月沪锡价格走势回顾及后市展望】在需求层面,5月下游及终端企业的生产活动保持稳定,预计订单量与4月相比将维持在同一水平。自年初以来,需求端一直保持着较为平稳的态势。

【锂电池VS钠电池储能应用前景分析】锂电磷酸铁锂电池在系统寿命及系统效率上存在明显优势;钠电层氧因循环低,系统寿命低导致应用场景受限,技术性能长期不具优势;2028年钠电聚阴循环有望实现万周左右,系统寿命及系统效率提升将对锂电造成冲击。

【全球光储氢市场解析 2030年全球氢气产量或达1.6亿吨】中东光照资源充足,预计2030年光伏发电量将增至50GWh。中东地区光伏电价极低,或将使中东地区快速进入绿氢生产;未来可采用ALK与PEM结合,提高生产效率,降低成本。

【出口监管趋严 热卷是否引来危机?热卷供需分析及价格展望】根据据海关总署统计,2024年1-4月累计出口钢材3502.4万吨,再看SMM月度钢材出港数据,该数值为3510.16万吨。

【需求疲软 热卷全国社库或进入累库通道】本周SMM统计的全国86仓库(大样本)热卷社会库存388.29万吨,环比增2.17万吨,环比增0.56%,新历同比增13.14%。

【周度平衡:表需回落 本周热卷社库止降转增】1月中旬起,SMM热卷周度供需数据全面升级!在现有国内41家钢厂周产量、86家主流仓库社会库存数据基础上,新增全国41家钢厂热卷库存、表需数据。

【受工业硅行情影响 硅煤价格弱势持稳】目前下游工业硅虽西南地区硅企陆续复产,但利润空间较为有限,部分地区硅煤厂家反馈,硅企对于原料硅煤价格接受度有限,近期来工业硅原料硅煤价格持稳为主,仍处低位运行。

【新能源汽车成中国稀土消费增长重要动力 稀土后市发展趋势分析】2024年第一季度,镨钕产品价格走势仍呈现阴霾未散的局面,氧化镨钕均价自年初的44.25万元/吨继续下调至三月下旬的34.5万元/吨。进入第二季度,在大厂集中采购,矿端供应收紧等因素的加持下,镨钕价格走势才开始回暖。基于稀土市场供需情况和传统淡旺季进行的预测,倘若有政策因素或人为炒作因素的影响或将使得镨钕价格有所波动。

【镁市月度回顾:镁锭成本持续攀升 后市将如何运行?】本月镁价稳中上行,整体呈现阶梯式上移的走势,截至到发稿前,主产区90镁锭的市场主流成交价格为18500-18700元/吨,较本月月初上调550元/吨。

Shibor:隔夜报1.7460%,下跌10.30个基点。7天报1.9030%,上涨0.60个基点。3个月报1.9570%,上涨0.00个基点。

【纽约期铜历史性挤压结束 铜市交易商获得喘息】美国银行(Bank of America Corp.)以Michael Widmer为首的分析师在一份报告中称:“展望后市,由于铜市不太可能很快出现过剩,我们将看到各个市场更加频繁且剧烈的价格走势。由于现货市场仍然吃紧,可能出现进一步挤压,因此COMEX市场尚未摆脱困境。”

【白银为何如此强势?德银:即便考虑黄金和铜 也看不懂!】德银基于美元、Comex库存、全球GDP加权工业生产增长和ETF白银活动构建了白银公允价值模型,其发现由于全球工业部门PMI开始上升,白银升值前景似乎是合理的,但此前预计的范围为4.5%,类似于2013-14年和2017-18年的高峰,但如今的涨幅显著超过模型预测。

【高盛:有选择地看好大宗商品 例如工业金属和黄金】知名投行高盛(Goldman Sachs)周三在一份报告中称,仍有选择地看多大宗商品,理由是需求增长强劲,并预期工业金属和黄金有更多的结构性上档,且原油的地缘政治风险溢价减少。

【商务部等三部门发布关于对有关物项实施出口管制的公告】商务部、海关总署、中央军委装备发展部发布2024年第21号关于对有关物项实施出口管制的公告。公告指出,对航空航天结构件及发动机制造相关装备及软件、技术,燃气涡轮发动机/燃气轮机制造相关装备及软件、技术等物项实施出口管制。

【工信部修改《电动自行车电气安全要求》 拟新增“电动自行车用充电器不得设计、制造及使用车载形式”】工业和信息化部组织完成了《电动自行车电气安全要求》强制性国家标准第1号修改单(征求意见稿)的编制工作,现对标准修改单征求意见稿及编制说明予以公示,截止日期2024年6月28日。

【国务院:逐步取消各地新能源汽车购买限制】《行动方案》提出,2024年,单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,规模以上工业单位增加值能源消耗降低3.5%左右,非化石能源消费占比达到18.9%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨。2025年,非化石能源消费占比达到20%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨。

【中金公司:半导体真空零部件国产替代有望加速】2023年全球真空零部件市场约55.9-83.8亿美元。我们从半导体设备零部件两大下游市场出发,根据SEMI,2023年全球前道设备市场规模906亿美元,真空系统在设备采购中占比约20-30%,2023年全球设备厂采购真空零部件约35.9~53.8亿美元;根据全球晶圆厂零部件采购金额在100~150亿美元推算出晶圆厂端每年采购真空类备件约20~30亿美元。

来源:SMM