铜价涨破8万元/吨 下游开工全线受阻!铜矿虽缺但电解铜充足!【SMM分析】

2024年,随着铜矿供应短缺“焦虑”因素发酵,且在铜精矿加工费跌入尘埃,逼近0美元/吨的情况下,冶炼厂检停产力度加大,此外,宏观面诸多利好共振下,铜价开启一波强势上攻。4月30日,沪铜主连刷新2006年5月17日以来的新高至82460元/吨,截止5月8日日间收盘,年内涨幅高达15.33%。

据SMM报价显示,4月30日,SMM 1#电解铜均价为81710元/吨,截止5月8日年内涨幅高达15.2%。

铜价高企 下游开工受阻

据SMM调研数据显示,3月中国铜材企业月度平均开工率为69.82%,虽然环比大幅增长了30个百分点,但同比仍下降6.83个百分点。在家电、新能源汽车和新能源发电等订单的带动下,铜管和铜板带的开工率表现较好。但因高铜价和精废铜价差扩大的影响,精铜杆的开工率恢复有限。

4月铜材行业整体开工率未出炉,目前SMM最新调研到的细分下游领域的开工率情况如下:

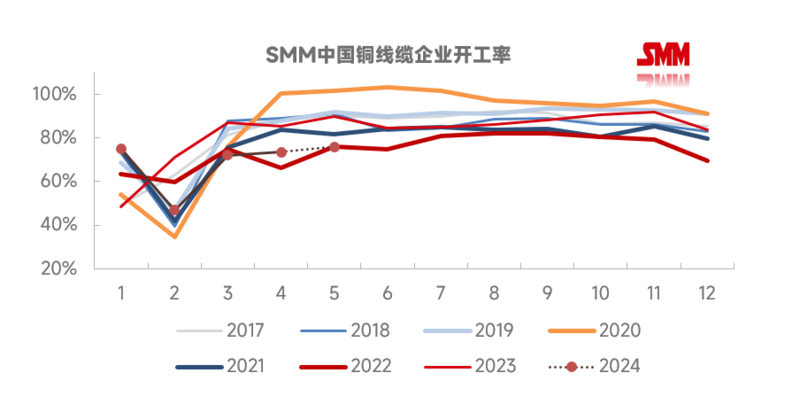

4月线缆企业开工率同比下降13.73个百分点:

据SMM调研了解,4月电线电缆样本企业开工率为73.42%(调研企业64家,调研产能为364.3万吨),环比仅增长2.51个百分点,同比下降13.73个百分点,低于预期开工率1.83个百分点。其中,大型企业开工率为78.23%,中型企业开工率为57.90%,小型企业开工率为42.67%。

4月铜价屡创新高,对线缆企业新订单增长明显抑制,生产稳定的企业多依靠此前中标订单陆续下单维持;虽下游需求整体较3月有所复苏,但因高铜价压制,使得需求增长受抑,增量较为有限。分行业来看,4月企业多依靠国网、光伏、风电以及轨道交通类存量订单支撑;企业表示中低压类订单依旧疲软。

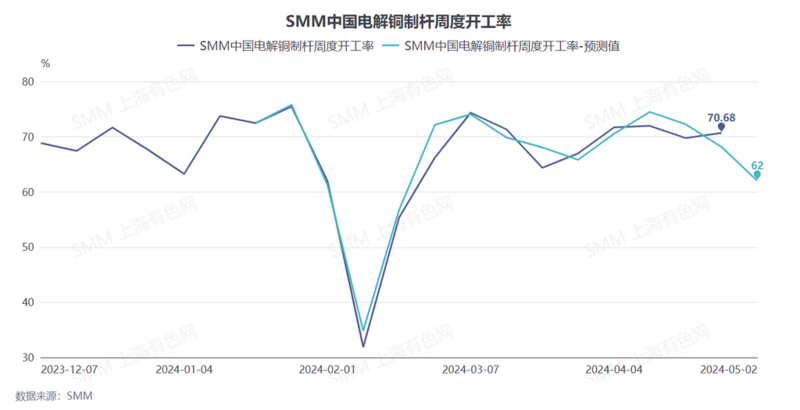

预计4月26日-5月2日当周中国精铜杆开工率大幅下降:

据SMM调研,五一节前当周国内主要大中型铜杆企业开工率为70.68%,较上周环比上升0.93个百分点,同比下滑7.79个百分点。(调研企业:21家,产能:783万吨)

环比超预期上升主因华南地区多数精铜杆企业因五一有放假及检修计划,节前当周有备库需求产量上升,带动整体开工率回升,但多数精铜杆企业开工率延续上周水平,继续检修或减产安排,另有大型企业开始减线生产,若排除额外备库的影响,节前当周精铜杆开工率应继续下滑。因此虽华南地区产量回升,但整体开工率仅小幅增长。节前当周开工率虽在备库带动下实现回升,但同比下滑7.97个百分点,2023年4月22-28日当周开工率为78.65%,可见在传统旺季背景下,当前开工率远不及正常水平。

从库存来看,节前当周虽有部分企业因备库成品库存上升,但有大型企业在价格回调时下游提货增多,库存大幅下降,节前当周成品库存整体下降1.02%,录得68200吨,同时上周因贴水扩大增加的原料库存也逐渐消耗,节前当周原料库存下降3.86%,录得39800吨。进入五一假期,多家精铜杆企业陆续检修及放假降库存,同时精废铜杆价差持续位于2000元/吨以上,精铜杆消费所受压制增加,预计4月26日-5月2日当周精铜杆企业开工率将出现大幅下降至62%。

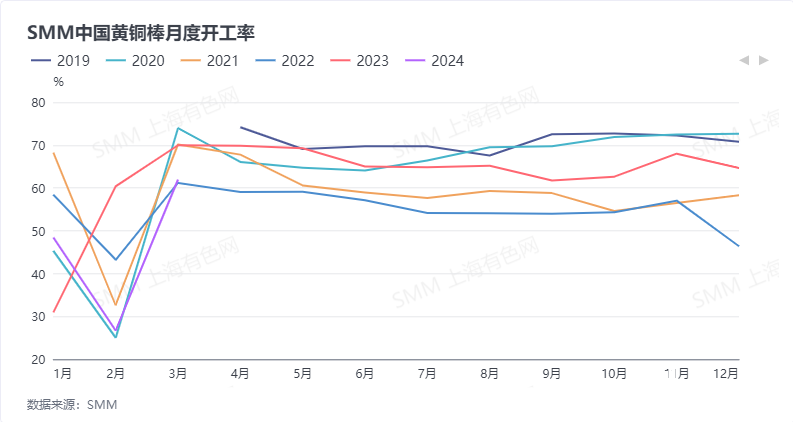

铜棒企业开工率:3月为61.93% 预计4月为56.83%

据SMM4月11日调研数据显示,3月铜棒企业开工率为61.93%,高于此前预期,预计4月开工率为56.83%。具体来看,3月铜棒市场由于节后回来下游补库,大部分企业订单较为旺盛,叠加制冷、电力行业表现较好,使得开工率显著回升。具体来看,大型企业开工率为55.15%,中型企业开工率为61.07%,小型企业57.09%。(调研企业:56家,产能:225万吨)预计4月铜棒开工率为50.35%,环比下降5.1个百分点。

市场预期4月开工率回落最重要的原因是铜价在4月初再次冲高,处于近两年新高,对于市场需求打击较大,铜棒企业纷纷表示订单出现明显缩减,且对于后市铜价走向较为担忧。据企业反映,目前传统行业订单如水暖阀门、卫浴类产品因房地产市场表现不佳,其需求量亦出现缩减。订单需求更多来源于海外,特别是东南亚与欧洲地区,而国内主要靠新能源汽车与制冷配件作为支撑。大部分铜棒企业表示,市场需求尚可,希望铜价不再出现大幅波动,这将有助于订单恢复稳定。综上所述,由于铜价冲高使下游采购积极性受到较大抑制,市场对于4月订单不乐观。

漆包线企业开工率:3月为74.41% 预计4月为71.83%

据SMM调研了解,3月漆包线企业综合开工率为74.41%,环比增长29.3个百分点,而同比减少3.55个百分点,与预期开工率相比高出4.72个百分点。其中,大型企业开工率为79.64%,中型企业开工率为67.82%,小型企业开工率为60.50%。(调研企业45家,调研产能200.8万吨)

整体来看,3月漆包线开工率虽略超预期,但整体仍处于往年同期较低水平。在下游需求总量无明显增长,但企业竞争日益加剧的背景下,企业分得的“蛋糕”越来越小,叠加3月时铜价屡创新高,明显抑制新订单增长,传统旺季仅可在个别大厂中得到体现,中小型企业多数难言乐观。分行业来看,本月家电和新能源汽车类订单表现较为乐观,个别头部企业表示其3月产量同比可实现5-10%的增长;变压器用扁线订单也十分乐观,传统电机、电子等行业订单并无亮眼表现。

SMM预计4月漆包线行业综合开工率为71.83%,环比将下降2.58个百分点,同比将下降3.19个百分点。虽4月仍处于行业传统旺季阶段,但因当前铜价已突破80000元/吨,终端企业提货速度再度放缓,市场零单交易寥寥无几,使得企业对4月的新订单增长和生产均难言乐观,仅听闻个别大型企业的家电和新能源汽车类订单尚可维持稳定。另外,在SMM调研过程中,多家企业表示了高铜价下,铝代铜进程将加快的担忧,短期内虽未将产生影响,但长期来看或将影响铜漆包线订单量。

缺铜吗?缺矿≠缺铜!

受海外矿山扰动影响,海外铜矿供应收紧,这是导致近期铜价持续大涨的主因。但国内真的缺铜吗?首先我们需要知道铜原料不只是指铜矿,还有电解铜和再生铜。

铜供应近况

废铜进口量:

据海关总署数据显示,中国一季度废铜进口量为55.7吨,同比增加15.8%。其中3月,废铜进口量达21.82万吨,创下了自2018年12月以来的最高纪录。废铜进口量的激增,无疑是中国冶炼厂在全球铜精矿供应紧张形势下对原料进行补充的体现。

国内废铜产量:

据SMM数据显示,中国一季度废铜产量为25.54万吨,同比去年同期减少17.2%。预计4月产量将继续回升至9.8万吨左右。废铜产量减少主因,2月以来,精废铜价差迅速拉大,4月26日一度达到6095元/吨,为2022年6月底以来的新高,这刺激了废铜厂转产阳极铜,导致废铜供应减少,阳极铜供应增加。

铜矿供应:

据海关总署数据显示,中国一季度铜矿砂及其精矿进口量为698.8万吨,同比增长5.1%。3月中国进口铜精矿及其矿砂233.0万吨,环比增长5.9%,同比增长15.3%。3月铜精矿进口主要增量来自于哈萨克斯坦、墨西哥、塞尔维亚、刚果(金)、俄罗斯联邦等国家。可见除了智利、秘鲁等主要产铜国,中国已经在拓展其它进口渠道。

阳极铜供应:

据海关总署数据显示,中国一季度阳极铜进口量为25.4万吨,同比2023年一季度减少17.24%。虽然进口减少但近期国内阳极铜市场供应趋于宽松趋势。

据SMM最新调研显示,4月份国内南方地区阳极铜市场转向宽松,加工费重心随之回升,主要是由于供应的激增。进口方面,此前延期的货源陆续到港,3月中国阳极铜进口量环比大增,但市场现货货源仍然较少,未有过多成交;国内方面,自3月中下旬起,铜价一路暴涨至80000元/吨大关上方,精废价差持续扩大,再生铜原料整体的供应增加,传导致使废产阳极铜的产量上涨。另外,据SMM价格显示,4月江西地区8mm保阻杆月均盘面扣减约1800元/吨,而4月阳极板加工费月均970元/吨,折算二者利润差距达830元/吨,叠加阳极板生产成本更低且账期更短,导致再生铜杆厂大量转向生产阳极板或者增设圆盘浇筑设备,这也导致市场的供应快速增长。而北方市场受铜精矿原料紧张影响,并未出现格局转向宽松的局面。

预计5月,南方地区粗铜与阳极板加工费仍有继续走高的趋势,在供应大量增长之下,冶炼厂库存上升,部分炼厂已出现限量收货的局面,并且将加工费大幅上调,预计5月南方市场仍将呈现宽松格局。

未锻轧铜及铜材进口量:

据海关总署数据显示,中国一季度未锻轧铜及铜材进口量为137.5万吨,同比增长6.9%。

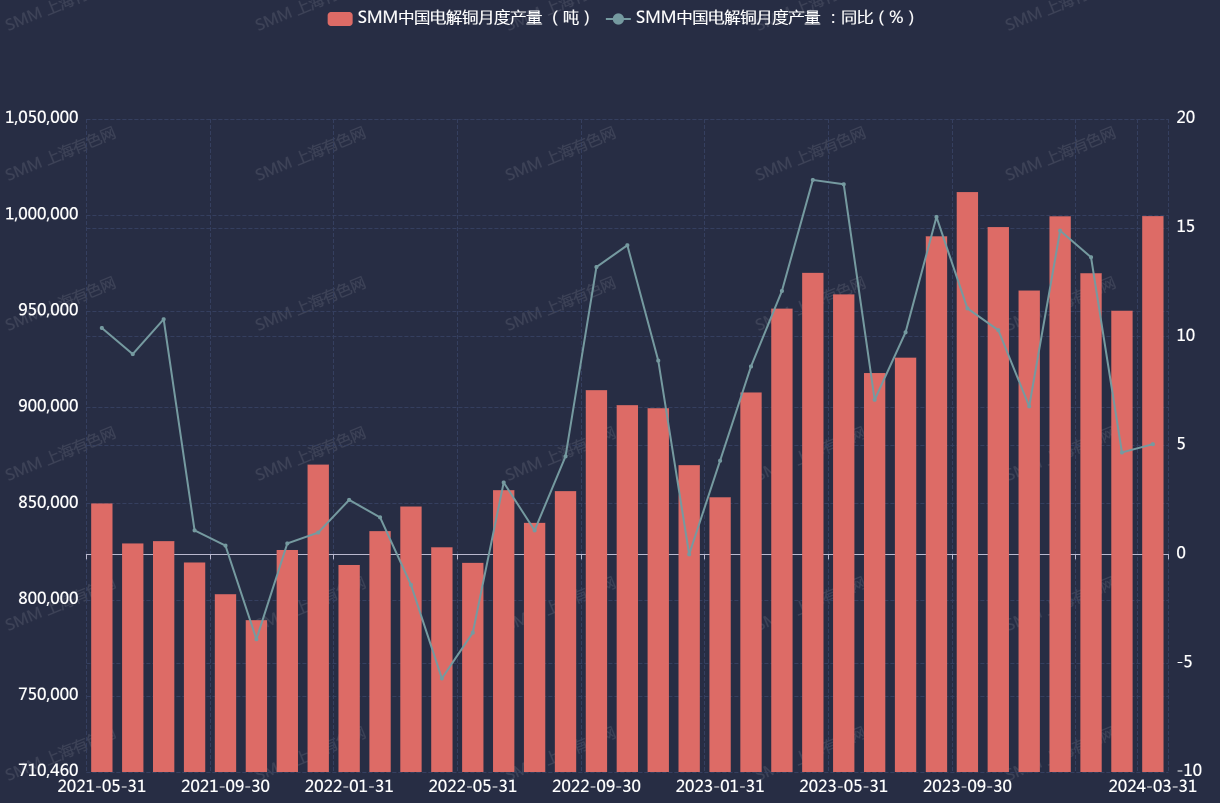

国内电解铜产量:

据SMM数据显示,今年一季度国内电解铜产量近292万吨,同比增加7.64%。

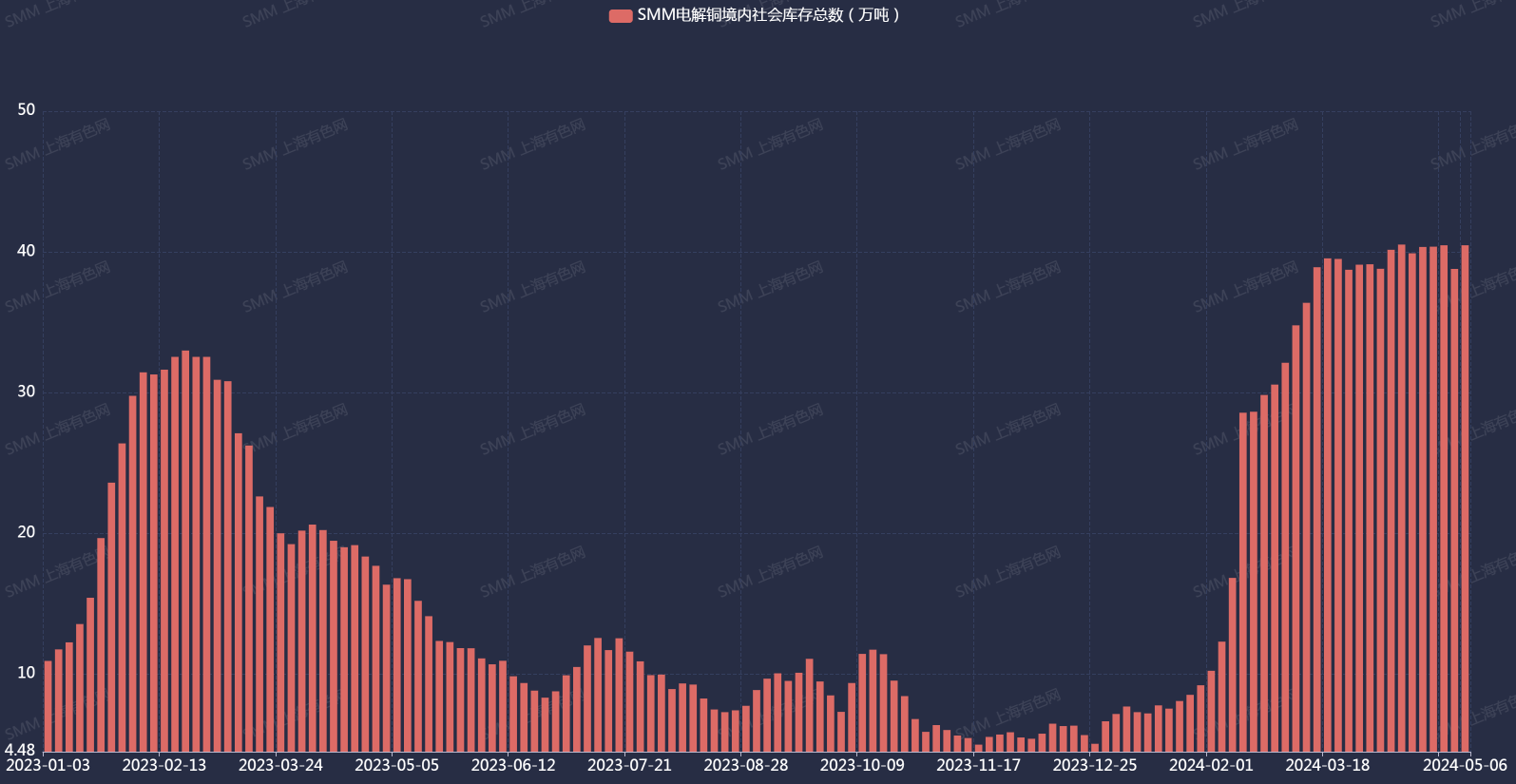

国内铜库存持续在高位

今年以来国内铜库存大幅增加,近期持续维持在高位。据SMM数据显示,5月6日,电解铜境内社会总库存为40.47万吨,刷新2020年4月10日以来的新高,而去年同期仅有16.74万吨,且今年累库时间明显长于往年同期。

据SMM调研测算,一季度铜市供需整体处于大幅过剩状态,铜库存久居高位也是一大反映。

综合来看:

目前国内铜原料端供应整体并不短缺,高铜价抑制下游消费的情况下,五一补库力度不如同期,铜库存在短暂小幅回落后再次回升。

展望后市,由于冶炼厂有出口动作预计国内供应量会有所减少。但临近交割且现货贴水较大,预计冶炼厂仍会增加发往仓库的量。而进口铜在近期也有到货,因此,SMM预计本周总供应量会有所增加但增量不多。

消费方面,春节后下游消费呈现出了季节性的恢复趋势,但在高铜价抑制下,下游企业开工率同比仍普遍回落,因此,SMM认为本周铜市将呈现供应略增消费不佳的局面,本周库存会继续增加。消费终端方面,后市需关注高原料价格传导后的消费购买度。

来源:SMM