美元三连涨 原油刷五个多月新高 金属普涨 氧化铝涨超3%【隔夜行情】

SMM4月14日讯:

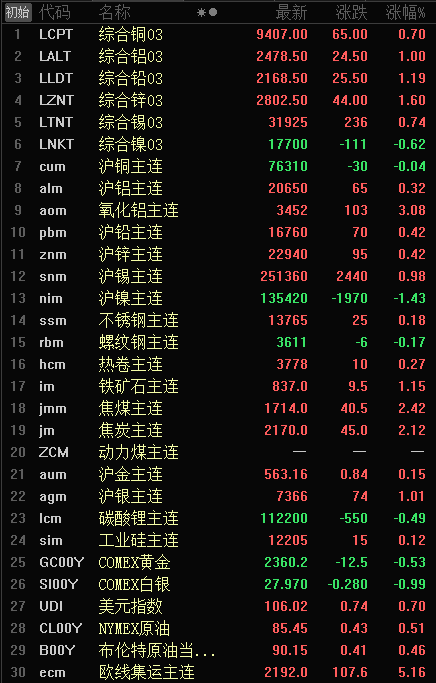

金属市场方面:

周五夜盘,内盘基本金属普涨,氧化铝涨3.08%,沪镍跌1.43%,沪铜跌0.04%,其他金属涨幅在1.00%以下。其中,氧化铝刷2024年1月4日以来新高至3575元/吨。

LME金属近全线收涨仅伦镍跌0.62%,伦锌涨1.60%,伦铅涨1.19%,伦铝涨1.00%,伦锡涨0.74%,伦铜涨0.70%。其中,伦锌刷2023年4月19日以来新高至2863.00美元/吨。周度表现来看,仅伦镍跌0.17%,伦锡涨11.55%,伦锌涨6.88%,伦铅涨1.95%,伦铝涨1.12%,伦铜涨0.63%。

黑色系多收涨仅螺纹钢跌0.17%,焦煤涨2.42%,焦炭涨2.12%,铁矿涨1.15%,热卷涨0.27%,不锈钢涨0.18%。

贵金属内外分化,沪金、银分别涨0.15%、1.01%。COMEX黄金、白银分别跌0.53%、0.99%。其中,COMEX黄金夜间刷历史新高至2448.8美元/盎司后回落,COMEX白银刷2021年2月1日以来新高至29.905美元/盎司后走弱。周度表现来看,COMEX黄金涨0.63%,COMEX白银涨1.70%。

截至4月14日14:16分行情

现货及基本面

氧化铝方面:

3月11日至4月10日,SMM氧化铝指数均价为3,311元/吨,较上月均价下跌34元/吨;西澳FOB氧化铝均价为366美元/吨,较上月均价上涨5美元/吨。当前国内氧化铝行业利润尚可,氧化铝企业提产、高产意愿高涨,部分市场参与者考虑到晋豫地区由于企业进入复产状态带来的供应增量,出于避险情绪,北方市场受贸易商贴水成交占主导,北方现货价格小幅下探。SMM预计,4月国内氧化铝紧平衡格局延续,现货价格以震荡调整为主。

双焦方面:

本周焦碳经历了第八轮提降,焦化厂亏损再度扩大。据SMM统计,自2024年以来,焦化厂持续处于亏损状态,导致焦化厂开工率持续走低。4月份以来,随着终端钢材市场的回暖,钢材价格企稳反弹,钢厂利润大幅改善,焦炭期货盘面也给出了三轮提涨预期,焦炭看涨预期渐浓,焦企利润有望迎来修复。

宏观面

美元方面:

周五夜盘,美元指数刷2023年11月3日以来新高至106.11,收涨0.70%,周度涨幅为1.66%。周五美元大涨,受助于中东地缘政治局势紧张带动的避险需求,以及美联储与其他主要央行货币政策差异扩大。

周五公布的经济数据显示,随着能源产品和食品价格攀升,3月美国进口物价连续第三个月上涨,但核心输入性通胀压力受抑。

密西根大学的一项调查显示,4月美国消费者信心回落,而对未来12个月及以后的通胀预期有所上升。

市场预计美联储将把利率维持在较高水平,直到今年晚些时候。最近劳动力市场和通胀方面的美国经济数据促使市场再次调降对美联储降息的预期。

联邦基金利率期货市场也将对今年降息次数的预期从几周前的大约三或四次减少到不到两次,累计降息幅度预计为约46个基点。

芝商所(CME)的FedWatch工具显示,对6月降息至少25个基点的押注已从一周前的50.8%降至26%。目前,美国利率期货市场认为9月首次降息的概率为77%。

国内方面:

国家发展改革委、国家能源局发布关于建立煤炭产能储备制度的实施意见,其中提到,到2027年,初步建立煤炭产能储备制度,有序核准建设一批产能储备煤矿项目,形成一定规模的可调度产能储备。到2030年,产能储备制度更加健全,产能管理体系更加完善,力争形成3亿吨/年左右的可调度产能储备,全国煤炭供应保障能力显著增强,供给弹性和韧性持续提升。

近日,国家能源局发布《关于促进新型储能并网和调度运用的通知》,其中提到,电力调度机构应根据系统需求,制定新型储能调度运行规程,科学确定新型储能调度运行方式,公平调用新型储能调节资源。要求,优化新型储能调度方式。积极支持新能源+储能、聚合储能、光储充一体化等联合调用模式发展,优先调用新型储能试点示范项目。

4月12日,上海期货交易所发布公告,对铅期货合约、合约附件及相关交割细则进行修订,主要内容如下:一是将铅期货合约交割品级调整为符合国标GB/T469-2023(以下简称新国标) Pb99.994规定,或者符合国标GB/T469-2023 Pb99.996规定。二是删除了40kg±2kg的块重规格。三是自2024年4月12日起的12个月过渡期内,允许旧国标99.994牌号、新国标99.996牌号和99.994牌号铅锭制作标准仓单。

其他国家方面:

欧元报1.0637美元,跌幅0.9%,此前曾触及1.0622美元的11月3日以来最低,并势将创下2022年9月底以来最大周线跌幅。在欧洲央行暗示可能很快降息后,欧元兑美元跌至五个月最低。

英镑兑美元下跌,纽约盘尾下跌0.9%,报1.2445美元,稍早跌至1.2426美元的11月17日以来最低。英镑势将创下7月中旬以来的最大周线跌幅。

美元走强导致日圆兑美元创下34年新低,投资者仍在观望日本货币当局可能采取行动支撑日圆的迹象。日本官员威胁进行干预似乎限制了日圆走势。日本财务大臣铃木俊一周五表示,当局已准备好应对汇率过度波动,不排除任何选项。

数据方面:

下周将公布欧元区2月工业产出月率、4月ZEW经济景气指数、3月CPI年率终值,美国4月纽约联储制造业指数,中国第一季度GDP年率、3月社会消费品零售总额年率、3月规模以上工业增加值年率、至4月13日当周初请失业金人数,英国3月CPI月率,日本3月核心CPI年率,德国3月PPI月率等数据。

原油方面:

周五夜盘,美油、布油分别涨0.51%、0.46%,其中,美油夜间刷2023年10月23日以来新高至87.67美元/桶,布油刷2023年10月23日以来新高至92.18美元/桶。油价周五上涨,受中东地缘政治紧张局势影响,但油价周线下跌,因国际能源署(IEA)发布利空的世界石油需求增长预测,以及担忧美国降息次数会少于预期。

国际能源署将2024年世界石油需求增长预测下调至120万桶/日。OPEC周四表示,2024年世界石油需求将增加225万桶/日。

盛宝银行的Ole Hansen表示,目前市场主要倾向于OPEC的需求增长预测,而非IEA的。

美国商品期货交易委员会(CFTC)周五公布的数据显示,截至4月9日当周,基金经理增持美国原油期货及期权净多头头寸。数据显示,当周,投机客增持纽约和伦敦两地WTI原油期货及期权净多头头寸10,841手,至218,390手。

下周将公布美国至4月12日当周EIA原油库存、至4月12日当周EIA俄克拉荷马州库欣原油库存、至4月12日当周EIA战略石油储备库存、至4月19日当周石油钻井总数等数据。

来源:SMM