万顺新材:2023年净利营收同比均下滑 铝箔销量同比降13%

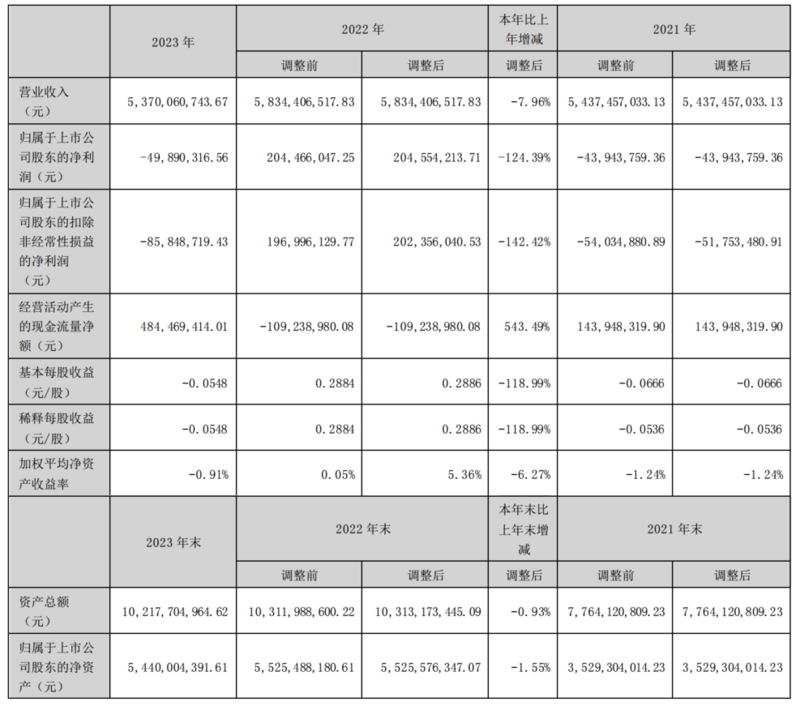

4月10日,万顺新材表示,公司2023年营业收入为53.7亿元,同比减7.96%;归属于上市公司股东的净利润为-4989.03万元,同比减124.39%。

业绩驱动因素

2023年,面对严峻复杂的市场环境,董事会带领全体员工顶住压力,围绕铝加工、纸包装材料、功能性薄膜三大业务领域,持续夯实在新材料领域的核心竞争力,但由于铝箔业务下游客户年初去库存需求阶段性放缓、行业加工费水平下降、国内外铝价下半年倒挂加剧等综合因素,影响了铝加工业务盈利水平,加之计提了资产减值准备,导致公司整体业绩下滑,2023年度实现营业收入同比下降7.96%;归属于上市公司股东的净利润同比下降124.39%。

主营业务及其产品

公司聚焦新材料产业,主要从事铝加工、纸包装材料、功能性薄膜材料三大业务。

①铝加工业务

报告期内,公司铝加工业务实现营业收入339,054.74万元,同比下降7.93%。铝加工业务中铝箔实现销量8.85万吨,同比下降13%,其中,江苏中基生产基地销量6.81万吨,安徽中基生产基地销量2.04万吨,下游客户覆盖电池行业头部企业及全球无菌包、软包装巨头。2023年由于铝箔业务下游客户年初去库存需求阶段性放缓,下半年国内外铝价倒挂加剧,加上行业加工费水平下降等因素,影响了铝加工业务盈利水平。

公司在报告期内积极推进在建项目建设进度,打造铝板带、铝箔、涂炭箔一体化产业链规模优势。安徽中基二期年产3.2万吨高精度电子铝箔生产项目、万顺新富瑞15000吨电池箔分切项目于2023年底前顺利投产,四川万顺中基年产13万吨高精铝板带项目进入设备调试收尾阶段,安徽中基10万吨动力及储能电池箔项目主设备于2024年初开始陆续到位进行安装,公司将于2024年达成铝箔25.5万吨、铝板带26万吨的总产能。

②纸包装材料业务

报告期内,受烟包行业全面实施二维码改版影响,公司纸包装材料业务实现营业收入42,955.37万元,同比下降6.48%;受下游消费需求放缓影响,纸贸易业务实现营业收入136,525.83万元,同比下降10.05%。2023年上半年,公司积极配合客户二维码改版需求打样,随着下游客户陆续完成包装改版,纸包装材料业务客户需求第三季度开始恢复。同时,公司持续推动新产品开发与新客户拓展,继续推进工艺优化与降本增效,进一步增强了纸包装材料业务发展后劲。

③功能性薄膜业务

报告期内,在车衣膜销量大幅增长的带动下,公司功能性薄膜业务实现营业收入7,397.35万元,同比增长198.49%。公司坚持聚焦有发展潜力的产品市场,以新技术新产品为依托,持续推动产品结构调整,重点拓展车衣膜、调光导电膜、高阻隔膜市场,推进复合铜箔、N型光伏背板高阻隔膜等新产品的市场验证,培育新的增长点,公司复合铜箔产品经多次送样下游客户验证测试获得了客户订单,突破了复合集流体领域的技术瓶颈。

股市方面

3月万顺新材股市走势相对平稳,月度涨幅为7.13%,月线三连涨。进入4月震荡反弹,截至4月11日13:30分跌3.61%。

来源:SMM