锰价四月或延续下跌 因供应相对过剩成本支撑甚微【SMM分析】

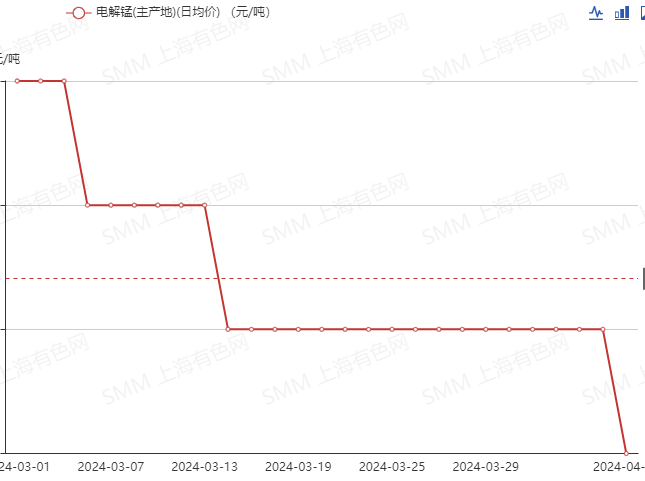

【SMM分析:锰价四月或延续下跌 因供应相对过剩成本支撑甚微】3月以来,电解锰(主产地)现货均价持续走弱,截至3月29日,均价环比跌2.42%。进入4月接力走弱,截至4月10日均价较3月已跌0.83%。整体粗钢产量同比或偏弱运行,而锰系原料排产相对较高,锰市买方市场的境况持续维持。焦炭价格弱势运行拉低锰铁生产成本,而作为电解锰替代品的低碳锰铁价格跌幅较大,电解锰价承压。

SMM4月11日讯:3月以来,电解锰(主产地)现货均价持续走弱,截至3月29日,均价环比跌2.42%。进入4月接力走弱,截至4月10日均价较3月已跌0.83%。据SMM最新调研显示,4月10日市场交投氛围偏弱,主流锰厂报价下调,叠加钢招表现逐渐偏弱,市场现货价格重心跟随下移。

电解锰(主产地)现货均价走势:

基本面

供应端:3月,主流大厂生产基本稳定,依旧按照“联盟会议”协定产能的70%生产,而头部大厂因购买了其余部分锰厂生产指标,现开工率高于70%,因此整体锰市供应量较上月有所增加。

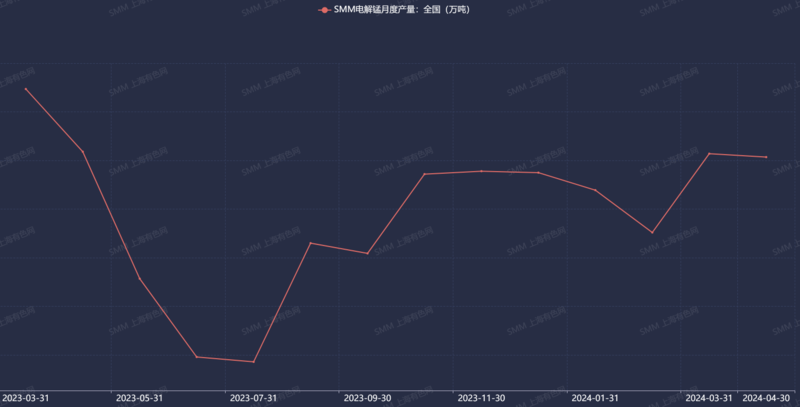

产量方面,SMM数据显示,3月我国电解锰产量为10.12万吨,环比增18.84%,同比减11.75%。3月四川及云南产区开工率上升,且头部大厂因购买了部分锰厂生产指标,开工率可高于联盟会议协定的70%。加之3月自然月天数增加,对产量的增加也有一定影响。3月国内整体不锈钢产量也呈增加趋势,200系、300系不锈钢产量增幅较为相近,但因终端消费表现较弱,故当月钢厂端有累库趋势。

进入4月,除头部大厂开工依旧及部分小厂维持停产外,其余各锰厂开工整体仍维持产能的70%。因此锰市整体月供应量波动范围不大。按锰厂排产调研情况来看,预计4月电解锰产量或环比减少。

国内电解锰月度产量变化走势:

需求端:3月国内整体不锈钢排产相对尚可,原料需求存在,其中200系不锈钢及300系不锈钢产量增幅占主要份额。

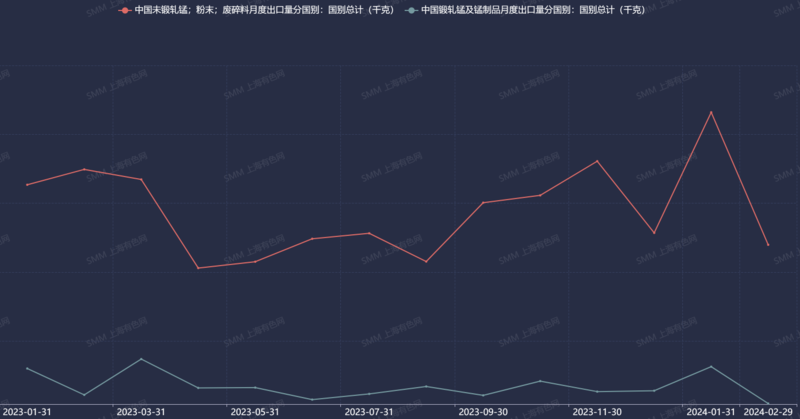

出口方面,海关数据显示,1-2月电解锰出口量较高,使得年后客户采买节奏放缓。且当前市场价格弱势,业者看跌情绪下成交氛围较为僵持;但同样因业者看空后市,月间较低报价锁单成交者占多数,故后市出口价格同样较为承压。

SMM数据显示,1-2月我国电解锰及锰制品出口量合计为74404吨,其中未锻轧锰;粉末;废碎料累计同比减0.62%;锻轧锰及锰制品累计同比减12.01%。因1-2月期间海内外价差拉大,出口贸易商操作空间较多;加之1-2月属于常规出口旺季,因此总体出口量尚可。

我国未锻轧锰;粉末;废碎料和锻轧锰及锰制品分别国出来总计变化走势:

综上:3月钢材价格表现较弱,转而向原料端施压态势较强,且考虑到其余锰系原料如锰铁、高硅硅锰等价格幅度跌势较大,电解锰当月价格有所下调,但考虑到成本的部分支撑,下跌幅度较其他锰系原料缓和。

SMM展望

进入4月,锰价走势或依旧偏弱。一方面,整体粗钢产量同比或偏弱运行,而锰系原料排产相对较高,锰市买方市场的境况持续维持。

另一方面,焦炭价格弱势运行拉低锰铁生产成本,而作为电解锰替代品的低碳锰铁价格跌幅较大,势必使得电解锰价格运行承压,虽考虑到电解锰厂成本支撑有加强趋势,但在供应仍相对过剩的局势下,成本支撑效果甚微。

》申请订阅:中国锰产业链月报

来源:SMM