期锡月线四连涨 佤邦复产时间未明确 4月供应或趋紧【SMM分析】

【SMM分析:期锡月线四连涨 佤邦复产时间未明确 4月供应或趋紧】3月沪锡主连先扬后抑,月度涨幅为4.49%,月线四连涨。进入4月,价格震荡上扬,4月9日刷2023年7月27日以来新高至239900元/吨,截至午间收盘月内已涨4.77%。4月供应预期偏紧,因缅甸佤邦锡矿复产时间仍未明确,需求端仍处于恢复中,库存为近一个月来首次减少。短期内锡价或高位震荡,关注下游消费以及缅甸佤邦锡矿复产情况。

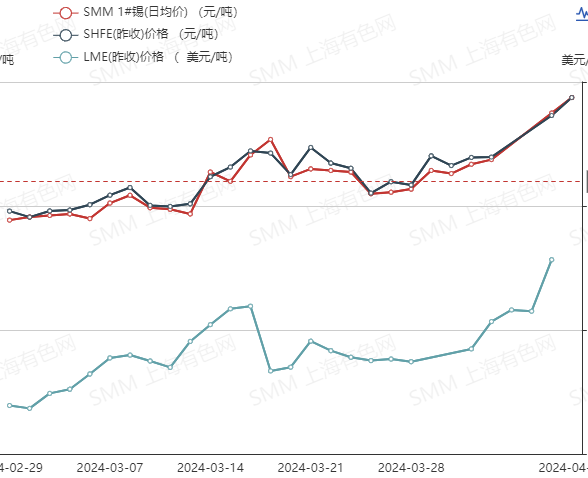

SMM4月9日讯:3月沪锡主连先扬后抑,月度涨幅为4.49%,月线四连涨。进入4月,价格震荡上扬,4月9日刷2023年7月27日以来新高至239900元/吨,截至午间收盘月内已涨4.77%。

伦锡走势亦然,3月涨幅为3.76%,月线四连涨。进入4月,价格震荡反弹,截至4月9日11:39分,月内已涨7.48%。

沪、伦锡期货走势变化:

现货价格

3月SMM 1#锡现货均价震荡运行,29日报225750元/吨,环比涨3.67%。进入4月,价格持续反弹,截至4月9日,较3月已涨约5.2%。

现货市场,据显示,当前锡价处于较高水平,4月8日除极少数下游企业进行刚需采买,下游企业多选择畏高观望,大部分贸易企业反应上午基本没有成交。现货市场整体成交较为惨淡。

SMM1#锡现货均价变化走势:

供应端

产量方面:据了解,3月国内精炼锡产量为15556吨,环比增35.74%,同比增2.92%。3月国内锡锭产量增幅较大,其中云南部分冶炼企业因消除春节假期影响,开工水平大幅回升导致锡锭产量增长,目前云南多数冶炼企业恢复正常生产,暂无检修计划;而江西地区多数冶炼企业也因消除春节假期的影响,3月产量较2月有较大幅度增长;内蒙古某冶炼企业3月按照生产计划平稳进行,短期暂无生产计划调整;广东某冶炼企业近期生产车间恢复正常生产,按照生产计划平稳运营;安徽以及其他地区的多数冶炼企业在3月份恢复正常生产节奏。

进入4月,云南地区少数冶炼企业计划逐步恢复生产,预计产量将回升至年前水平;江西地区多数冶炼企业预计维持正常生产,目少数冶炼企业排产有小幅增长,预估4月精炼锡产量将有小幅增长;湖北某冶炼企业由于废料采购紧缺已于2023年10月下旬停产至今;其余地区多数冶炼企业也基本维持正常生产。SMM预计4月国内锡锭产量为16555吨,环比增6.42%,同比增10.71%。

国内精炼锡产量变化走势:

库存

国内:3月国内分地区锡锭社会库存持续累积,环比增加超2800吨,同比增加超5300吨。3月以来,锡价持续拉升,下游企业畏高多观望,采购情绪低迷。现货市场以刚需采购为主,成交较为冷清,多数贸易商反馈出货较困难。

进入4月,首次去库,4月3日较3月29日库存减少251吨,SMM预计二季度电子消费若如预期恢复,国内锡锭有去库的可能。

LME库存:3月伦锡库存延续减少,环比减1340吨,同比增2225吨。进入4月库存继续减少,4月8日较3月38日减280吨。

据SMM调研显示,海外需求较好,生产消耗库存。若后续需求预期向好,延续强势走势,同时,随着印尼锡锭出口供应逐渐得到补充,去库速度或逐渐放缓,甚至会出现累库。

国内分地区锡锭社会总库存变化走势:

需求端

预计3月锡焊料企业的开工率将出现大幅回升。这主要是由于春节假期已经结束,绝大多数下游焊料企业已经恢复正常生产,实际生产时间较2月有较大幅度提升,且下游焊料企业反应虽然年后锡价长期维持高位,但订单量多数可以恢复至年前水平。

SMM展望

整体来看,3月基本面供应端偏宽松,需求端处于恢复中,库存持续高位。4月供应预期偏紧,因缅甸佤邦锡矿复产时间仍未明确,需求端仍处于恢复中,库存为近一个月来首次减少。短期内锡价或高位震荡,关注下游消费以及缅甸佤邦锡矿复产情况。

3月锡市资讯精选

来源:SMM