我国炼焦煤进口或维持“蒙煤+俄煤”结构

2024年进口量存在增加预期

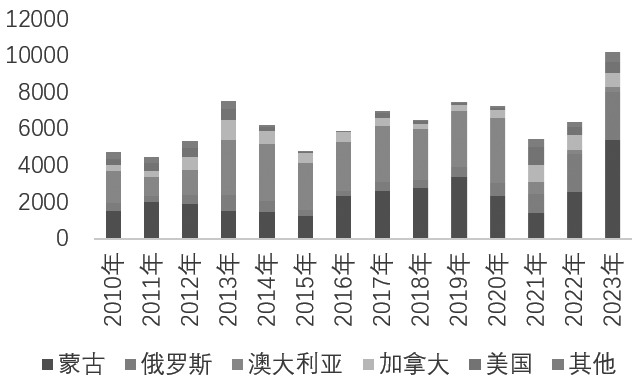

据海关总署的最新数据,1—2月我国进口炼焦煤1788.97万吨,同比增长36.52%。炼焦煤进口仍以蒙古国、俄罗斯煤为主导,合计进口量为1269.57万吨,占总进口量的70.97%;澳大利亚、美国、加拿大及印尼煤次之,分别占比8.72%、7.89%、7.68%、3.03%。

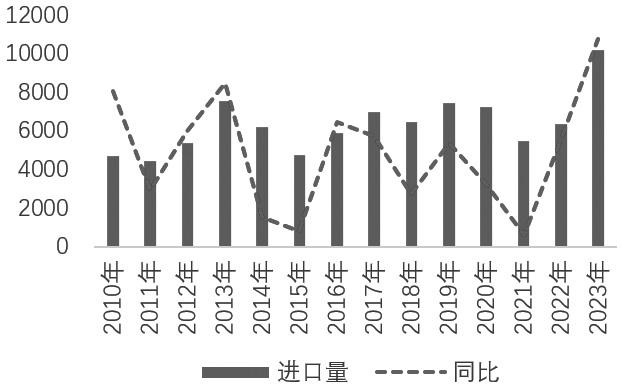

2023年我国炼焦煤进口量创历史新高

2023年,中国累计进口炼焦煤1.02亿吨,同比增长61.3%,进口量创历史新高。在此之前,我国进口炼焦煤最高历史纪录是2013年的7538.53万吨。进口煤补充国内市场供应的作用进一步显现。

从进口结构来看,受到澳煤禁令的影响,我国自2021年起炼焦煤进口结构由之前的“澳煤+蒙煤”转变为“蒙煤+俄煤”。虽然2023年澳煤禁令正式解除,但由于澳煤进口利润长期倒挂,2023年澳煤进口量为279.51万吨,占炼焦煤总进口量仅3%。蒙古国是我国进口炼焦煤的第一大来源国,随后是俄罗斯。

图为我国炼焦煤进口量(单位:万吨)

图为我国炼焦煤进口结构

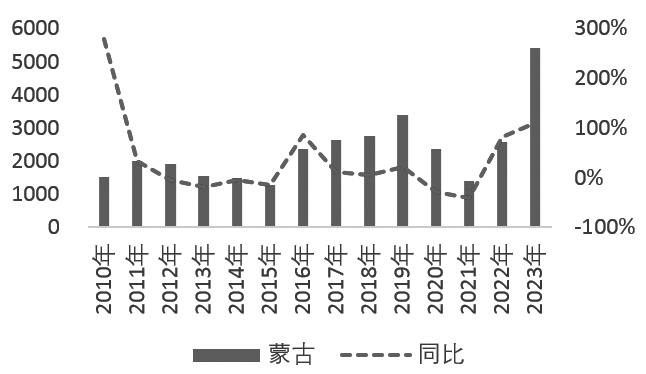

图为我国蒙煤进口量(单位:万吨)

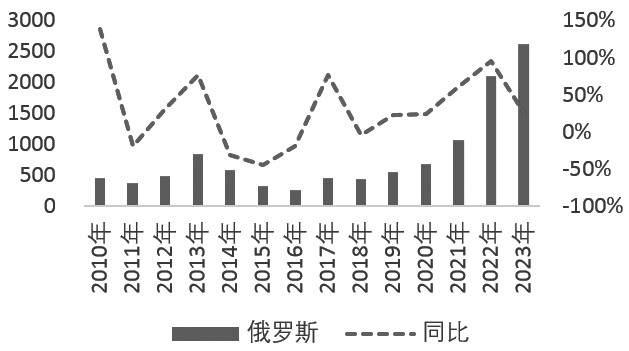

图为我国俄煤进口量(单位:万吨)

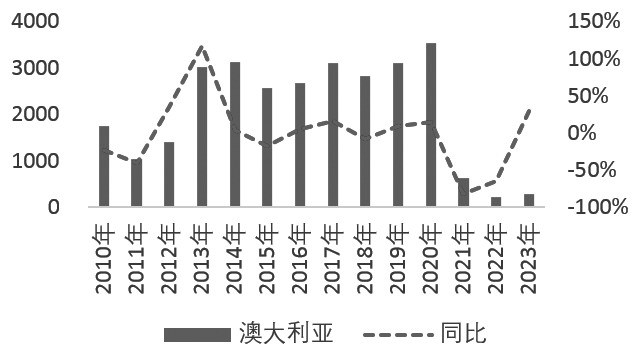

图为我国澳煤进口量(单位:万吨)

2024年我国煤炭关税上调对市场的影响

数据显示,1—2月,我国累计进口煤炭量达7451.5万吨,较去年同期的6063.1万吨增加了1388.4万吨,同比增长22.9%,我国煤炭累计进口量再创历史同期新高。开年前2个月进口煤增加主要有两方面的原因:一方面是2023年年底,我国公布了2024年恢复煤炭进口关税的公告,促使部分下游客户及贸易商提前采购;另一方面是进口煤价格存在优势,进口利润使得进口积极性增加。

煤炭进口关税的恢复影响2024年我国炼焦煤的进口量

2023年12月20日,根据《国务院关税税则委员会关于2024年关税调整方案的公告》,2024年1月1日开始恢复煤炭进口关税。按照自贸协定,来自澳大利亚、东盟的进口煤继续实行零关税,来自其他国家的进口煤实行最惠国税率。根据不同煤炭类型执行税率为3%—6%,各煤种税率分别为:褐煤、无烟煤、炼焦煤执行3%,其他煤和煤砖、煤球及类似用煤制固体燃料执行5%,其他烟煤执行6%。

根据2024年关税调整方案来看,蒙煤、俄罗斯煤、加拿大煤和美国煤的进口关税由之前的0调整为3%;从2023年我国进口格局来看,蒙煤、俄煤、加拿大煤、美国煤分别占我国炼焦煤进口的53%、26%、7%以及5%,关税的上调使得进口炼焦煤进口成本增加,进口成本增加会影响进口利润,进口利润则会影响进口量的变化。

对蒙煤进口影响有限,2024年蒙煤进口有增量预期

从蒙煤进口利润来看,进口关税的上调对蒙煤成本的增加幅度为30—50元/吨,以2024年一季度的长协价格来算,蒙煤进口利润仍有充足的空间去覆盖关税上调带来的成本增幅,关税上调后蒙煤进口仍有利润,对蒙煤的影响有限。

从通关能力及通关量来看,作为当前中蒙贸易重要的通关口岸,甘其毛都口岸的通关服务持续优化。2023年,甘其毛都口岸进行了AGV专用通道、监管场所外调专用通道、入境通道扩建等工程,不断提升优化通关能力。从通关车辆数据来看,2024年1月甘其毛都口岸总通关车辆26560车,2月总通关车辆17397车。随着2月春节假期结束,口岸通关车辆逐渐回升,进入3月,日均通关车辆近千车,环比增加。另外根据蒙古国海关总局数据,1—2月,蒙古国出口1060万吨煤炭,同比增加35.5%,且2024年前2个月,蒙古国煤炭100%出口到中国。

从政策来看,对我国来说,随着山西炼焦煤产量增速放缓,优质炼焦煤的稀缺性逐渐显现,我国对优质炼焦煤的进口需求增加;对煤炭资源丰富的蒙古国来说,煤炭出口收入是其财政收入的主要来源。2023年,中蒙双方就拓展中蒙全面战略伙伴关系达成互利合作,2023年5月18日,蒙古国财政部长布·扎布赫楞在大呼拉尔全体会议上曾预计2024年全年蒙煤对中国出口达5000万吨;10月4日,蒙古国财政部国务秘书兼ETT全权代表吉·钢巴图表示,根据最新的预算修正案,蒙古国已批准出口5000万吨煤炭。在此基础上,如果2024年从年初开始稳定出口,相信2024年煤炭出口量将达到6000万吨。

整体来看,我们认为从进口利润、通关服务不断优化、中蒙政策综合分析,2024年蒙煤依旧是我国第一大炼焦煤进口国,且进口量相较2023年存在增量预期,在乐观假设下,预计蒙煤进口量或在5500万—6000万吨。

影响俄煤进口利润,俄煤进口维持中性

从俄煤进口利润来看,进口关税的上调对俄煤成本的增加幅度为80—90元/吨,此成本的增加使得俄煤进口利润所剩无几,压缩至盈亏平衡线附近。进口关税的上调对俄煤的进口利润影响较大,使得煤炭出口无利可图,从而影响俄煤的进口量。

从俄罗斯自身煤炭产量来看,出现持续下降,由于俄罗斯技术监督机构(Rostechnadzor)从2022年就启动了对地下井工煤矿和露天煤矿的大规模安全检查,并在2023年至2024年持续进行,导致多家煤矿企业停产。数据显示,1—2月俄罗斯煤炭产量持续下滑,优质煤炭主产矿区库兹巴斯盆地煤炭产量为3420万吨,较2023年同期减少90万吨,下降2.9%。

因此,我们认为在俄罗斯煤炭自身产量存在减产预期,以及关税上调压缩利润,叠加铁路运力有限的背景下,2024年我国俄煤的进口量或维持中性,为2600万—2700万吨。

在价格长期倒挂的背景下,澳煤进口难有大的增量

2023年,我国重新放开澳煤的进口;2024年,我国对澳煤依旧维持零关税的政策。从进口量来看,2023年我国进口澳煤数量为279.51万吨,占总进口量的2.7%。澳煤进口量占比较少的主要原因有两方面:一方面是澳煤长期价格倒挂,进口无利润使得澳煤缺乏竞争力;另一方面是澳煤在近几年重新形成新的贸易出口格局,我国也由之前的“澳煤+蒙煤”改为“蒙煤+俄煤”的进口格局,当前对澳煤的依赖度较低。

从利润驱动和贸易格局来看,2024年我们认为澳煤的进口量难有大的增幅,我国还是以“蒙煤+俄煤”为总的进口格局,预计澳煤进口量在250万—300万吨。

小结

综上所述,2024年我国炼焦煤将延续“蒙煤+俄煤”的进口格局,蒙煤依旧为我国主要炼焦煤进口第一大来源国。从利润驱动和贸易格局来看,2024年澳煤的进口量难有大的增幅,我国还是以“蒙煤+俄煤”为总的进口格局。(作者单位:东海期货)

来源:期货日报网