佤邦连发通知带来供紧情绪 沪锡刷八个多月新高【SMM评论】

SMM4月7日讯:清明节假期后首日,内盘基本金属全线飘红,其中沪锡主连大幅上涨,刷2023年7月28日以来新高至236100元/吨,截至午间收盘涨2.76%。消息面,缅甸佤邦锡矿复产时间仍未明确通知,令市场担忧未来锡矿供应或偏紧。

伦锡今日同样飘红,涨幅较沪锡小,截至今日11:41分涨0.58%。

伦、沪锡期货走势变化:

现货价格

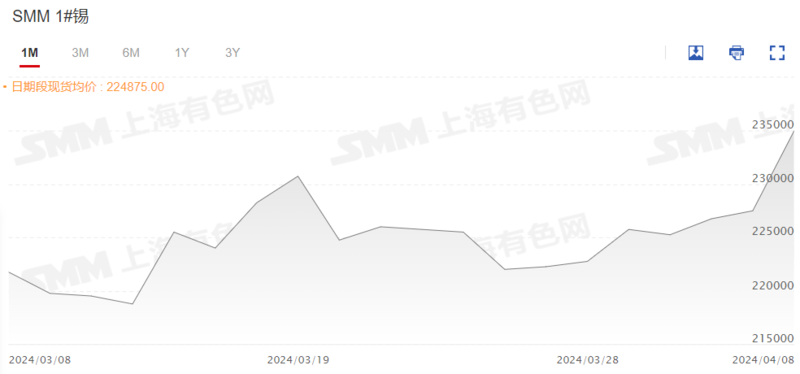

今日,SMM 1#锡现货均价大幅上涨,较前一日涨3.3%。据显示,锡价高位运行,除极少数下游企业进行刚需采买,下游企业多选择畏高观望,大部分贸易企业反应上午基本没有成交。整体来看,今日上午现货市场成交较为惨淡。

SMM 1#锡现货均价变化走势:

接连两个通知!佤邦锡矿复产时间仍未明确

4月7日,佤邦工业矿产管理局表示,根据佤邦中央经济计划委员会文件(佤经字(2023-08)号文件)指示精神,除曼相矿区外,其它矿区可以逐步完善矿山相关开采、探矿、选厂复工复产手续。

4月4日,佤邦工业矿产管理局表示,为了响应佤邦中央经济委停工、停产文件精神,避免因清理维护巷道影响其它巷道发生纠纷等因素,经工矿局研究决定,特做以下通知:

1、曼相矿区所有巷道暂停一切清理维护巷道工作,包括前期申请报备的所有硐口。

2、暂停所有硐口堆渣处回收拾矿作业。(注:前期所捡的矿石限期10天内,到工矿局曼相矿山检查科申请报备,尽快运输到选厂加工。)

3、所有矿硐必须严格遵寸佤邦中央经计委停工、停产及相关文件相关规定,如有违反,将追究当事人法律责任。

目前来看,缅甸佤邦当局态度较为强势,强调各方需要遵守相关文件规定,截止目前为止锡矿复产日期依旧暂无消息,SMM将持续关注后续动态。

供应端

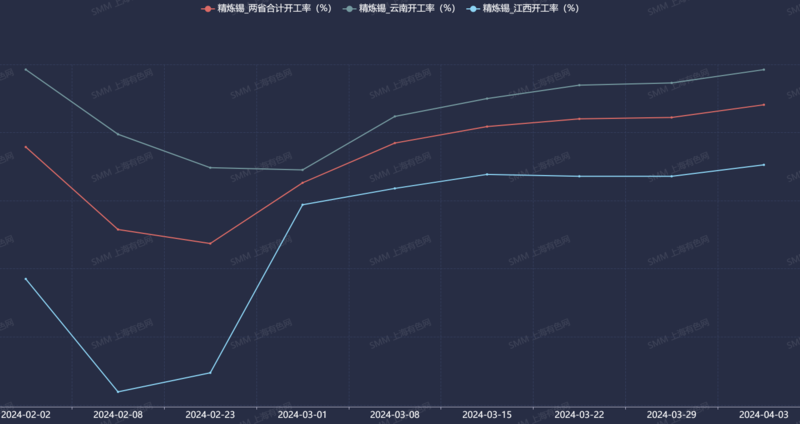

开工率方面:据SMM调研显示,上周(4月3日)云南和江西地区精炼锡冶炼企业合计开工率为64.08%,较上周升1.86个百分点。

其中云南地区冶炼企业开工率为69.24%,较上周有小幅上升,多数冶炼企业生产车间维持正常生产,云南某冶炼企业预计于4月将产量恢复至年前水平,另外近期了解到云南某冶炼企业因临近交接日期,计划逐渐停产,近期产量或将有较大波动。

江西地区冶炼企业开工率为55.26%,较上周变化不大,江西地区多数冶炼企业维持正常生产水平,且近期并无生产计划调整,其中江西某冶炼企业计划于4月份逐步恢复产量;另外,近期了解云南个旧地区的环保检查预计调整至4月中旬,或将对云南个旧地区开工率产生小幅影响。

云南、江西精炼锡企业开工率及两省合计开工率走势变化:

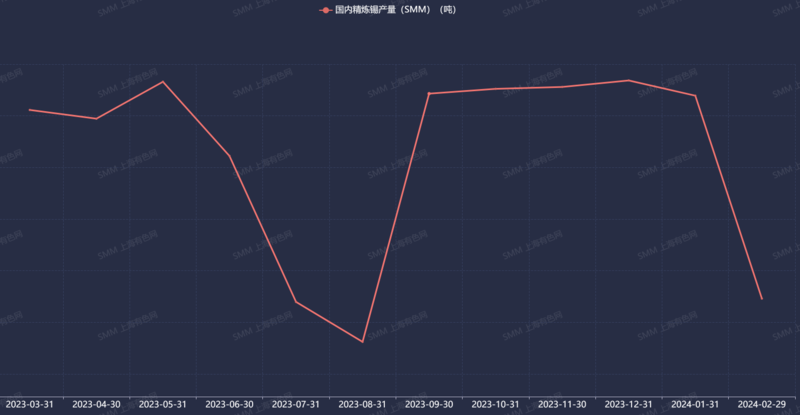

产量方面:进入3月,春节假期期间云南地区多数停产的冶炼企业已经恢复正常生产,少数车间检修的冶炼企业也陆续恢复生产,其中,江西地区多数冶炼企业已结束停产检修,预估3月精炼锡产量将有一定程度的回增;湖北某冶炼企业由于废料采购紧缺已于2023年10月下旬停产至今;其余地区多数冶炼企业也陆续结束假期,恢复正常生产。预计3月国内锡锭产量为15560吨,环比增35.78%,同比增2.95%。

国内精炼锡产量变化走势:

库存现况

上周伦锡库存延续减少,周五(4月5日)库存较上周(3月28日)减205吨。据SMM调研显示,海外需求较好,生产消耗库存。若后续需求预期向好,延续强势走势,同时,随着印尼锡锭出口供应逐渐得到补充,SMM预计伦锡去库速度或逐渐放缓,甚至会出现累库。

国内分地区锡锭总社会库存自3月以来持续增加,上周(4月3日)首次去库,较前一周(3月29日)减251吨。二季度电子消费若如预期恢复,国内锡锭有去库的可能。

LME锡库存变化走势:

需求端

上周,据SMM调研显示,下游及终端企业当前采购意愿有所提升,但实际采购策略依旧保守,对当前锡价畏高观望。

SMM展望

整体来看,海外需求较好,LME锡库存持续减少,提振近期价格。当前基本面国内供应端为宽松预期,但受消息面影响带来供紧情绪,需求端仍处于恢复中,库存为近一个月来首次减少。短期内锡价或高位震荡,关注下游消费能否符合市场预期。

来源:SMM