Mysteel周报:机械原材料价格监测(4.1-4.3)

核心观点:3日国内钢材指数(Myspic)综合指数报收136.64点,周环比下跌1.19%。供应方面,本周五大钢材品种供应865.21吨,周环比增9.51万吨,增幅1.1%。本周五大钢材品种产量除线材外周环比均有所上升,主因在于部分区域产量由降转增,产量增幅主要体现在中厚板与螺纹钢。库存方面,本周五大钢材总库存2241.19万吨,周环比降100万吨,降幅4.3%。本周五大品种库存周环比均有所下降。消费方面,本周五大品种周消费量为965.21万吨,增幅1.0%;其中建材消费环比下降3.1%,板材消费环比上升4.0%。本周五大品种表观消费较上周环比进一步增加,整体需求表现持续恢复。铜市方面:宏观方面,3月份,随着企业在春节过后加快复工复产,市场活跃度提升,制造业PMI升至50.8%,重返扩张区间。非制造业PMI扩张加快升至53.0%,企业生产经营活动加快,我国经济景气水平回升。美国2月核心PCE物价指数同比增长2.8%,为2021年3月以来最低,和市场预期一致,较1月上修0.1个百分点的增速2.9%放缓。2月核心PCE环比增长放缓至0.3%,也符合预期,1月增速由0.4%上修至0.5%。2月通胀调整后实际个人消费支出环比增长0.4%,较1月的下降0.2%回升,而且正增长的增速高于市场预期的0.1%。基本面方面,上周下游订单表现一般,部分下游企业体现出了一定的假期的备货需求,加之铜价上涨带来的畏涨买盘情绪,因此成交表现并未受到高铜价的过分打击,整体来看假期所带来的备货刚需依然存在。铝市方面:上周铝价高位震荡运行,现货市场交投表现尚可。周初现货市场到货增加,但市场节前备货情绪小幅回暖,叠加节后进入叫个,持货商转借售流通收紧现货升贴水小幅上涨,下游则按需采购,市场成交相对活跃。随后两天铝价大幅拉升,现货市场延续向好,库存小幅增加导致现货流通性相对充足,但铝价冲高至2万附近,刺激部分持货商积极出货变现,高铝价对需求有一定抑制,谨情绪渐起,但刚需采购支撑交投,成交表现尚可。

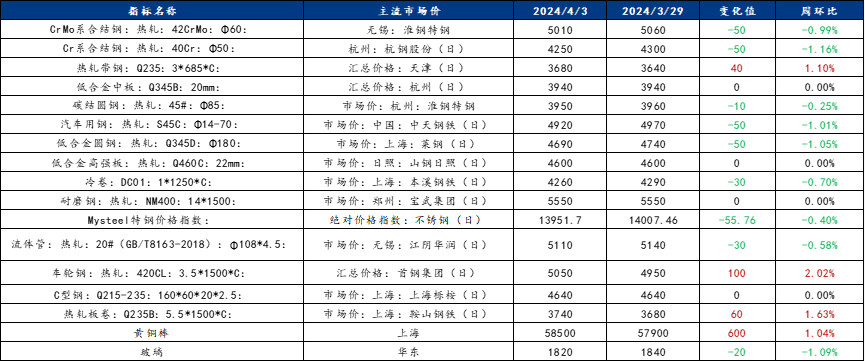

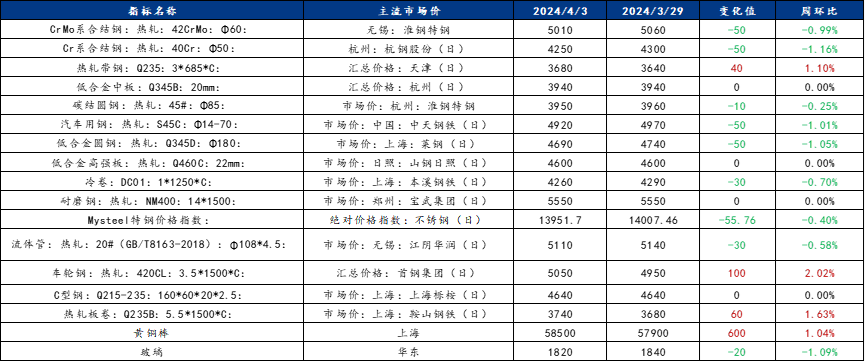

一、原材料品种价格监测

截止2024年4月3日,各原材料当日即时价格以及价格周环比情况如下:

二、机械行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格窄幅震荡,预计本周价格将震荡下跌运行

上周全国中厚板市场价格窄幅震荡,整体成交情况表现一般。本周开工率84.62%,周环比上升3.08%;钢厂周实际产量155.17万吨,周环比增加4.24万吨;钢厂产能利用率95.42%,周环比上升2.6%;钢厂库存74.75万吨,周环比减少4.92万吨。全国中板库存总量为299.29吨,较上周下降8.13万吨,其中华北区域减量最多。从供应端来看,周内无新增钢厂检修复产,产量高位盘整运行。从需求端来看,清明假期期间市场成交寥寥,市场信心不足,采购积极性偏弱,下游终端谨慎按需拿货为主。市场方面,在盘面震荡下行及清明假期的影响,下游采购积极性不足,多数仍维持按需拿货,整周市场中厚板成交表现清淡,因此贸易商报价逐步下探,部分产地资源在报价基础上仍存议价空间。综合来看,预计本周国内中厚板行情或将震荡下跌运行。

主要内容摘要②——热卷:热轧板卷价格继续下行 市场成交较弱

本周国内热轧板卷价格继续下跌。全国24个主要市场3.0mm热轧板卷价格均价为3795元/吨,较上周下跌14元/吨;4.75mm热轧板卷均价为3729元/吨,较上周下跌14元/吨。从各区域的库存数据看,降幅最大的区域是华中,较上周降1.80万吨,增幅最大的区域是西南,较上周增加0.53万吨。本周市场库存小幅增加,目前需求依然较差,在市场供给持续高位的情况下,降库较为困难。市场经历小幅反弹后再次下调,市场抄底意愿有所减弱,下游囤货积极性不佳,观望情绪浓厚,短期内价格或将震荡弱势运行。

主要内容摘要③——型钢:上周价格稳中趋弱运行,预计下周全国型钢市场价格将呈现低位盘整状态

上周价格稳中趋弱运行,200*200H型钢全国均价3642元/吨,周环比下跌37元/吨;588*300H型钢3781元/吨,周环比下跌38元/吨;5#角钢3911元/吨,周环比下跌22元/吨;16#槽钢为3919元/吨,周环比下跌24元/吨,25#工字钢为3939元/吨,周环比下跌31元/吨。

供应方面,上周全国工角槽产量41.23万吨,周环比减少2万吨;在H型钢生产企业中,钢厂周实际产量28.02万吨,周环比减少8.13%。上周钢厂库存有所增长,调坯轧钢厂处于盈亏边缘,生产积极性降低,将仍是以降低库存总量为主,库存方面或将小幅降低。

需求方面,近期市场终端需求量无明显提升,消耗能力不足,与钢厂产量尚且无法维持基本平衡,无法迎合市场降库需求,基础设施建设强度放缓,导致下游需求启动缓慢,短期内难有明显改善。

综合来看,市场依旧维持震荡下行走势,现货市场成交不佳,钢厂在降低生产的情况下仍处于被动累库状态,贸易商库存也在不断增长,供大于求的局面对价格无法形成良好的止跌效果。同时下游贸易商多采取降库低价出货形式,尽量回笼资金,对高价资源抛售置换降价后相对低价资源,对后期市场信心不足,进一步增加了市场的价格攀升压力。整体成交方面偏弱,从钢厂降低产能利用率后仍被动累库可看出,实际需求成交多以低价资源为主,刚需采购。综合来看,预计下周全国型钢市场价格将呈现低位盘整状态。

三、机械行业原材料基本面分析——有色篇

主要内容摘要④——铜:

宏观方面,3月份,随着企业在春节过后加快复工复产,市场活跃度提升,制造业PMI升至50.8%,重返扩张区间。非制造业PMI扩张加快升至53.0%,企业生产经营活动加快,我国经济景气水平回升。美国2月核心PCE物价指数同比增长2.8%,为2021年3月以来最低,和市场预期一致,较1月上修0.1个百分点的增速2.9%放缓。2月核心PCE环比增长放缓至0.3%,也符合预期,1月增速由0.4%上修至0.5%。2月通胀调整后实际个人消费支出环比增长0.4%,较1月的下降0.2%回升,而且正增长的增速高于市场预期的0.1%。基本面方面,上周下游订单表现一般,部分下游企业体现出了一定的假期的备货需求,加之铜价上涨带来的畏涨买盘情绪,因此成交表现并未受到高铜价的过分打击,整体来看假期所带来的备货刚需依然存在。

四、机械行业动态信息一览

1、中国出口非洲首台盾构机实现全线贯通

4月3日,在非洲阿尔及利亚首都阿尔及尔地铁1号线延伸线项目现场,伴随着刀盘旋转破岩声及欢呼声,由中铁装备生产制造的“中铁665号”土压平衡盾构机破壁而出,标志着阿尔及尔地铁1号线延伸线项目实现全线贯通。该设备是中铁装备出口到非洲首台盾构机,也是中铁装备推动共建“一带一路”高质量发展取得新成效。

阿尔及尔机场地铁延伸线连接ElHarrach中心站到胡阿里·布迈丁机场站,是阿尔及利亚高标准机场轨道交通工程项目,隧道全长9,565米,穿越BabEzzouar购物中心、铁路线、阿尔及尔国际机场等多处地面风险源。为了满足项目地质需要和客户要求,中铁装备研制了“中铁665号”土压平衡盾构机,刀盘直径达到10.5米,整机总长91米,总重量超过1800吨,盾体系统采用主动铰接形式,具备180米的水平转弯能力,满足设备在掘进过程中纠偏调向需求。掘进期间,设备最高日进尺30米,最高月进尺达到600米。

项目竣工后将极大提升阿尔及利亚机场交通的便捷性,避免交通拥堵,减少私家车的能源消耗和尾气排放,促进资源节约利用和环境可持续发展,具有显著的社会效益。

2、Mysteel:10家工程机械企业披露2023年业绩,超九成实现盈利

据Mysteel不完全统计,截至4月3日,共有10家工程机械行业上市企业公布了2023年度业绩,合计营收达3491.43亿元,合计净利润为179.95亿元。

6家企业实现营收和净利润“双增”。其中,潍柴动力、中联重科净利润均实现同比增超50%。

铁建重工、宇通重工、建设机械3家企业营收和净利润“双降”。其中,建设机械亏损7.58亿元,亏损进一步扩大。