短期调整压力显现

昨日国债期货市场跳空低开后全线下行,现券各期限收益率上行2—3个基点。虽然中长期指标显示债市趋势仍未反转,但随着风险资产的回暖和风险偏好的修复,短期回调风险仍需警惕。

风险偏好改善。最新公布的经济数据传递出乐观信号,比如3月官方制造业PMI为50.8%,非制造业PMI为53%,综合PMI为52.7%。

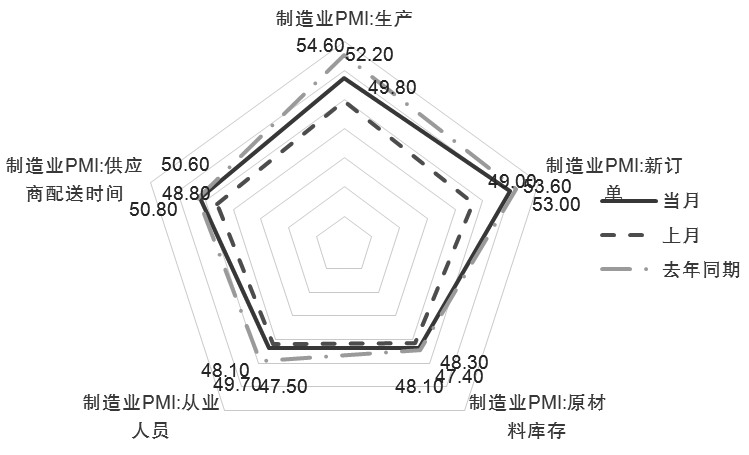

图为3月PMI出现改善(%)

具体看,3月制造业PMI自去年9月以来重回扩张区间,非制造业PMI进一步走高。说明供需均出现改善,需求端指数抬升幅度更大,生产指数与新订单指数回升至荣枯线上方。需求端受外需支撑明显,新出口订单指数自去年3月以来首次落于50%上方,对应1—2月出口超预期改善。非制造业PMI中建筑业、服务业和商务活动指数整体上行,但具体的分项指数仍有待改善。比如建筑业与服务业新订单指数依旧在荣枯线下方,投入品价格指数较前值小幅回落,其中建筑业价格指数或受到地产行业景气度的影响,而服务业价格指数下行说明服务消费需求仍待改善。

需要注意的是,尽管3月PMI整体回升传递出积极信号,但仍无法排除季节性扰动。笔者分析2014—2023年以来春节月与之后相邻月的制造业PMI发现,9年中(除2020年)有7次春节后相邻月PMI读数较春节月上行,平均走升0.78个百分点,制造业生产指数环比上行1.84个百分点,新订单指数环比上行0.88个百分点。数据表明,由于春节后企业复工复产,PMI指标走强是大概率事件,而基本面修复的成色需要继续关注PMI上行的持续性。

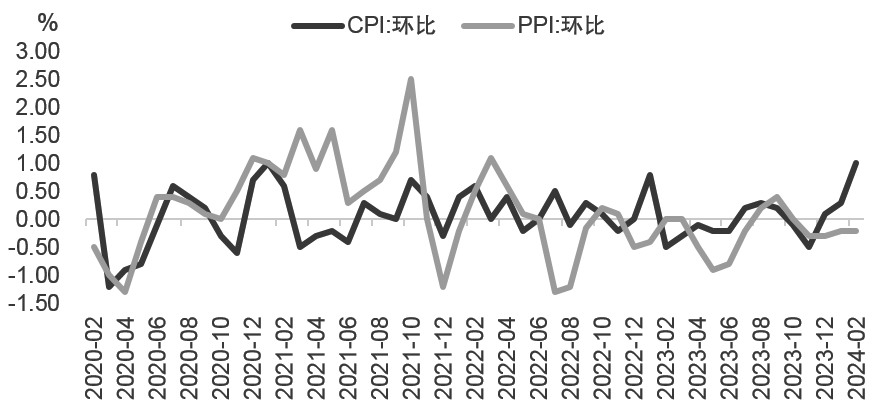

图为2月CPI环比上行

关注通胀与流动性预期。一季度债市走强主要由流动性推动,而未来一段时间流动性预期很大程度上受通胀预期的扰动。近期央行和国务院关于货币政策的表态均提到 “实现社会融资规模、广义货币供应量同经济增长和价格水平预期目标相匹配”,央行行长也指出“我们将把维护价格稳定、推动价格温和回升作为货币政策的重要考量,统筹兼顾银行业资产负债表健康性,继续推动社会综合融资成本稳中有降”,笔者认为未来政策节奏会更多考虑通胀水平。

从当前市场情况看,投资者对二季度通胀回暖抱有预期。第一,2月CPI环比增速较1月明显增加,环比趋势叠加基数效应下,二季度的通胀增速存在支撑。第二,从大类资产的表现看,一季度商品价格整体上行,除了黑色系及部分能化品种受国内地产产业链相关需求影响较大外,黄金、有色等商品价格全线上行,再加上海外经济数据相对偏强,外需回暖之下市场对全球制造业周期回暖抱有期待,通胀预期相应上行。

3月以来,30年期国债期货的强势程度较前两个月有所减弱,强势品种也经过了从30年期到10年期再到2年期的切换,收益率曲线边际上陡峭化。且对整个市场来说,经过前期的快速上涨后,确实需要进行品种轮动,包括一定程度上期限利差的修复,这样市场才会更健康。但短端利率明显下行需要流动性层面的实质性利多来推动,这也是笔者强调关注流动性预期的原因。

综上,近期宏观基本面边际修复的乐观信号增多,比如3月PMI数据,工业部门库存包括企业利润增速的改善等,叠加通胀预期的改善,可能导致市场对宽松政策的预期落空或者后移。结合风险资产价格的回暖,笔者认为,债市正在出现一些利空因素,目前从长期指标分析,暂时看不到趋势反转的信号,但需要警惕短期回调的风险。(作者期货投资咨询从业证书编号Z0016413)

来源:期货日报网