【有色早评】制造业美强欧弱,美元反弹有色回落

有色早评 | 2024年3月22日

品种:铜、铝、锌、镍、不锈钢

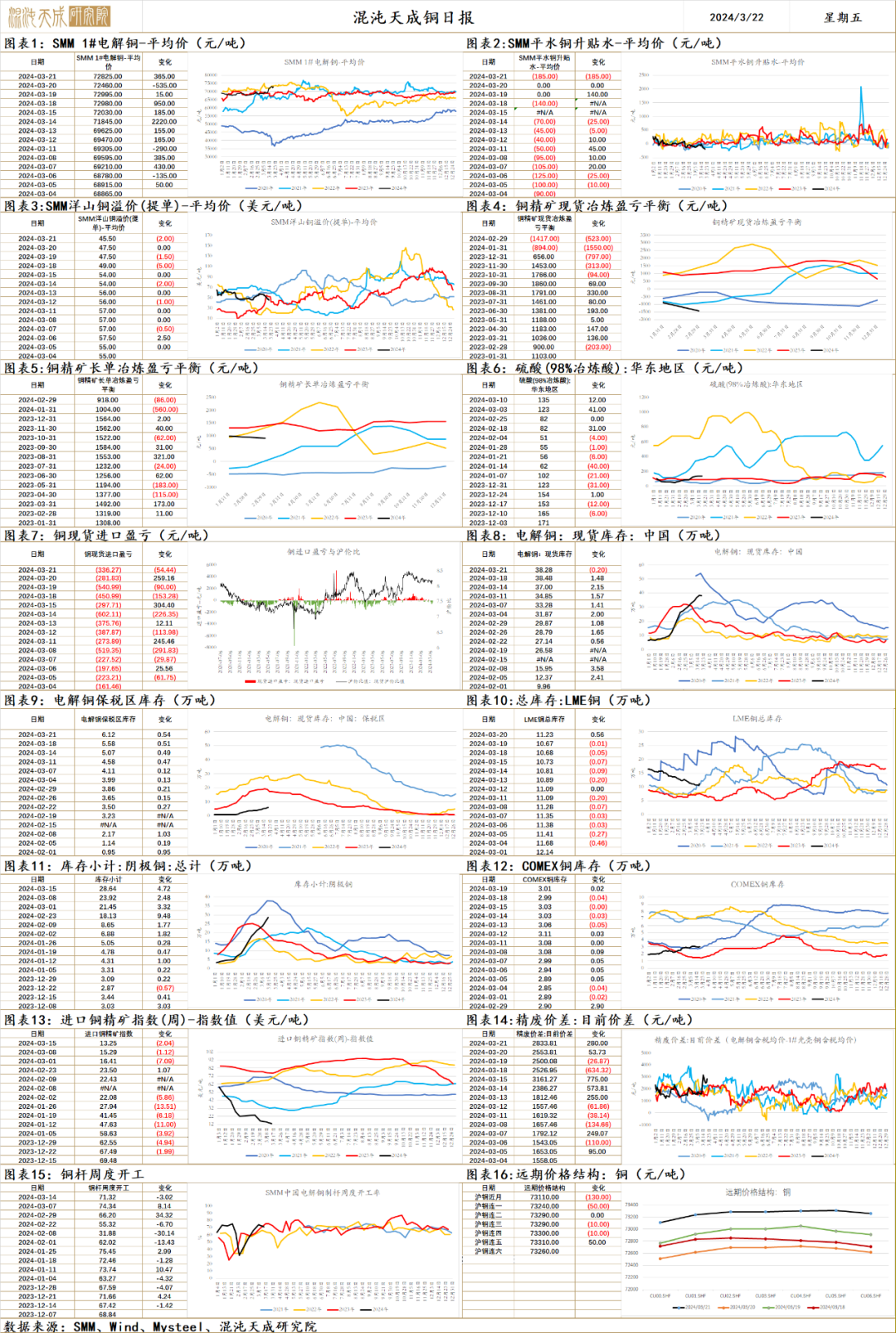

铜

铜 2024.0323

一、市场观点

市场比我想象中更早的启动了降息交易,美国经济边际走弱的这些问题我觉得并不构成非常强的驱动,之所以反应这么大,我更倾向于是看空的持仓较为拥挤导致的,或者说市场长期看好但是短期担忧风险的资金没什么仓位,看到利好驱动后开始回补手上仓位。

对于行情的延续性,现在有了联储这边的助攻,本周的会议点阵图继续表示三次降息,铜这种宽松+软着陆的预期可以继续往上冲了。除非是看到宽松的预期证伪(这个可能得是月度级别超预期的通胀数据才行,甚至得接近6月份了看到联储真的不愿6月降才行),不然铜很难被较差的微观数据带下来的,因为这个宽松预期意味着全球主要经济体的货币政策共振,是过去几年来难得一见的宏观共振大驱动。

二、消息与数据

1、【德国3月制造业PMI初值 41.6,预期 43,前值 42.5】德国3月服务业PMI初值 49.8,预期 48.8,前值 48.3。 德国3月综合PMI初值 47.4,预期 47,前值 46.3。

(来自华尔街见闻APP)

2、【自由港为其Yandera铜矿项目寻找合作伙伴】外媒3月20日消息,自由港资源公司(Freeport Resources)宣布,正在为其位于巴布亚新几内亚的Yandera铜矿项目寻找战略合作伙伴。Yandera铜矿是全球最大的未开发铜矿项目之一,勘探结果显示,该矿铜矿资源量为7.286亿吨,平均含铜量为0.33%,含钼量为0.01%。该矿将拥有至少20年的开采寿命,期间铜矿总产量料达5.4亿吨。(文华财经编译)

3、【Nama copper生产了第一批铜精矿】据Mining Weekly3月20日消息,北开普省铜矿公司copper 360本周从其刚刚从Nama copper收购的工厂生产了第一批精矿,该工厂成为其第二家选矿厂。公司在公告中表示,Nama铜厂的结构完整性和性能超出了预期。Copper 360目前的重点是让这两个精矿厂全面运营,因为它们将产生大量现金流。按照这个速度,纯铜业务将在未来两到三个月内生产近1000吨铜金属,目前正在运营的三个工厂:铜板制造溶剂萃取和电积(SX/EW)工厂、将在未来几个月内生产的模块化浮选厂(MFP 1),以及现在已经在生产的MFP 2。(上海金属网编译)

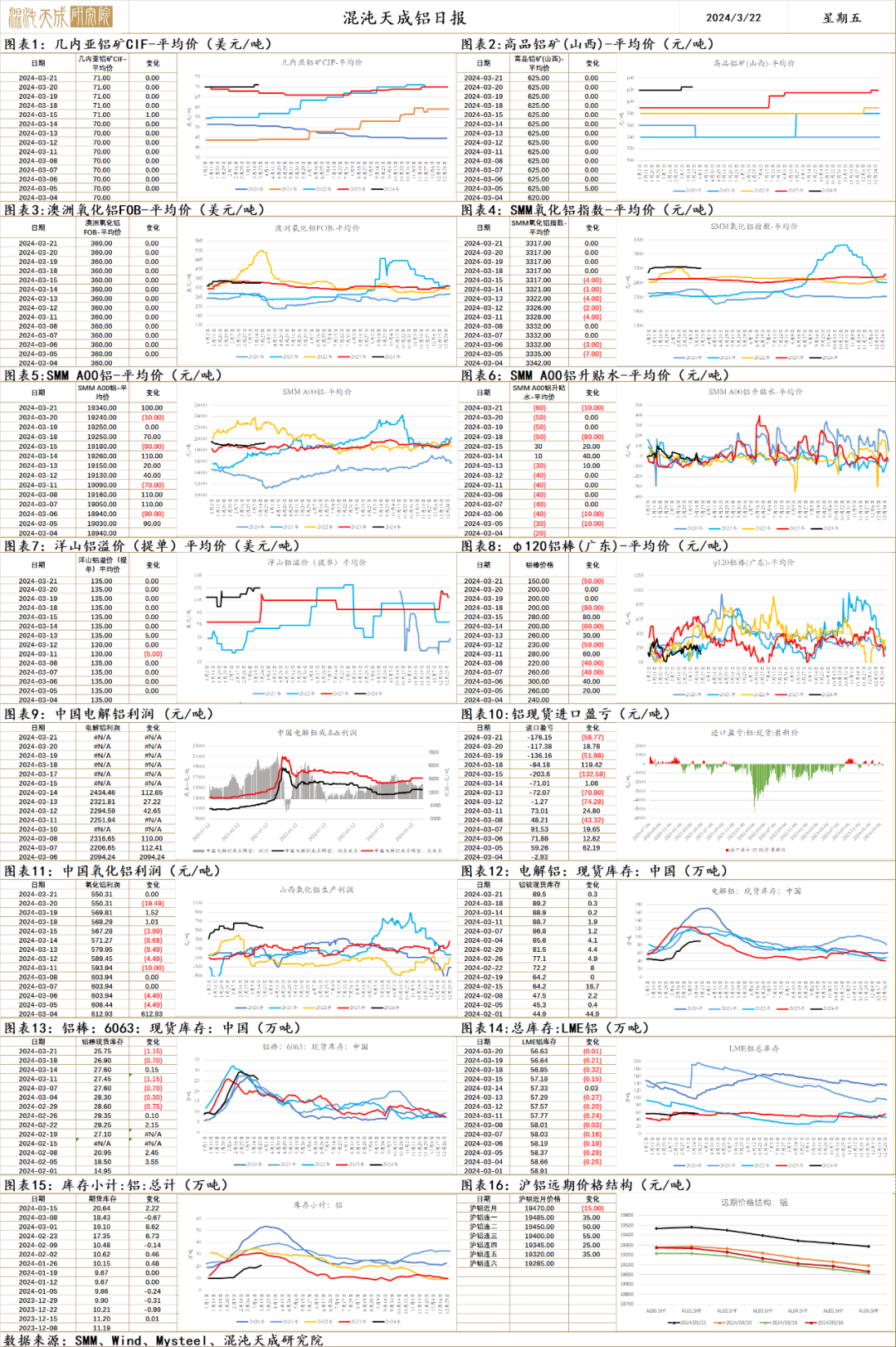

铝

铝 2024.3.22

一、市场观点

国内财政政策持续加码,维持经济稳中向好发展主基调不变,需求维持向好预期。美国PMI数据超过预期,经济韧性强,美元指数走强,海外降息预期回落。

供给端,云南电解铝因枯水期水电供应不足减产112.5万吨,据SMM调研,云南电解铝厂开始逐步复产,涉及产能50万吨,约占总供给的1%。内蒙古包头某铝厂发生动力闪爆,导致全厂短暂停电减产,涉及产能约80万吨。

需求端,下游开工率节后环比上行。铝锭+铝棒社库和厂库总库存环比-8.5至161.7万吨,节后周度表需环比+6.7万吨,总库存继续去库。国内政策加码,需求向好预期不变。

原料端,氧化铝现货价格阴跌。经测算,铝土矿因山西生产事故和河南复垦,23年下半年以来铝土矿供给持续短缺,随着几内亚出口至中国的铝土矿恢复正常发运,铝土矿总库存环比回升,氧化铝复产增多,供需缺口消失,叠加氧化铝进口流入大增,现货紧张局面缓解。

整体来看,美国PMI数据超预期,美强欧弱,美元指数走强。国内下游需求回归,周度表需上行,沪铝价格偏强震荡。

二、消息面

1.【2024年中国电解铝产量或增至4290万吨左右】3月16日,随着云南铝企接到适当提升用电负荷的通知,潜在产量增量最大的区域正式拉开复产帷幕。结合云南省火电、风电及太阳能发电的良好势头,2024年云南铝企复产时间较去年提前整整三个月,也早于我们之前评估云南和全国电解铝产量时推演的复产时间。同时,结合内蒙古、青海、贵州、四川和新疆等地相关减产和拟投产、拟复产项目,近日我们重新评估2024年国内电解铝产量或增至4290万吨左右,较我们初次评估产量增加20万吨左右,同比增加115万吨左右。(阿拉丁铝产业链服务平台)

2.【印尼Adaro Minerals(ADMR)集团50万吨电解铝项目将于明年正式投产】3月20日,印度尼西亚PT Adaro Minerals Indonesia Tbk(ADMR)公司董事Wito Krisnahadi表示,Adaro集团产能为50万吨的一期电解铝项目,预计将从2025年第三季度开始逐步商业运营。预计在2025年第四季度或2026年第一季度达到满负荷生产状态。该电解铝厂将成为Adaro Minerals集团绿色业务转型的垫脚石。该电解铝厂的建设将分三期进行,每期的产能约50万吨电解铝。因此,如果以后三期完全建成,整个项目年产能可达150万吨电解铝。(阿拉丁铝产业链服务平台)

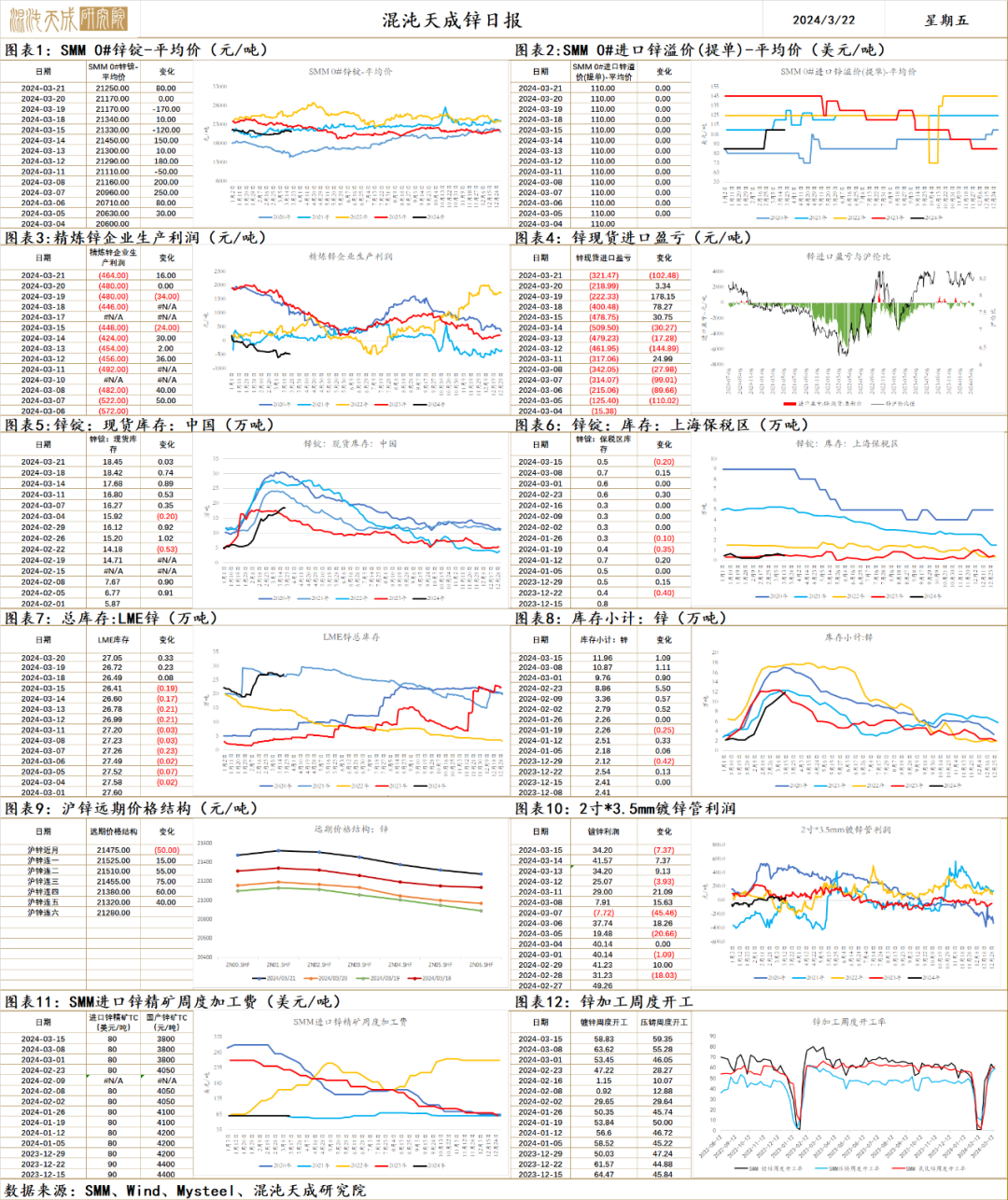

锌

锌 2024.3.22

一、市场观点

国内财政政策持续加码,维持经济稳中向好发展主基调不变,需求维持向好预期。美国PMI数据超过预期,经济韧性强,美元指数走强,海外降息预期回落。

供给端,海外矿端减产导致原料供应收紧,加强了锌的底部支撑,进口矿TC下行,进口矿流入减少,国内矿趋紧,TC下行,冶炼利润转负,冶炼厂开工率环比下行。Budel锌冶炼厂1月下半月起停产,涉及产能约16万吨,占全球总供给约1.2%。艾芬豪矿业复产建设进度超预期,预计将于2024年第二季度投产,年产锌25万吨,占供给总量的2%。Tara最快于今年二季度复产,目标锌精矿产量预计下滑至18万吨。俄罗斯Ozernoye锌矿至少要到三季度才能开始生产精矿,伦丁矿业Neves Corvo铜锌矿因生产事故已暂停运营,年产能约10万吨,Adriatic正式启动Vares银锌铅矿项目,设计产能9万吨,秘鲁锌矿商Volcan因许可证问题暂停三座矿山,合计年产能约20万吨,停产30天最大减少产量约2万吨,嘉能可因天气暂停澳洲McArthur River锌矿的生产,锌精矿产能约28万吨,锌矿供给偏紧延续。韩国Seokpo锌冶炼厂减产五分之一,涉及产能8万吨。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。下游镀锌开工环比下行,库存+0.03至18.45万吨,库存持续上行。海外交仓行为虽然告一段落,LME锌库存仍然高累,海外需求弱势。

总体来看,国产矿TC环比持平,冶炼厂亏损因锌价上行小幅收窄,国内炼厂检修增多,同时海外韩国锌冶炼厂减产8万吨,全球供给减少确定性增强。海外矿端减产频发,成本支撑走强.。但下游需求恢复缓慢,社库持续累库,叠加美国PMI数据超预期,美强欧弱下,美元指数走强,沪锌走势偏强震荡。

二、消息面

1.【嘉能可暂停澳洲McArthur River锌矿的生产】嘉能可在一份声明中表示,受周一登陆的飓风带来的暴雨影响,该公司暂时停止了位于澳大利亚的McArthur River锌矿和铅矿的生产。该公司称继续监测洪水,并评估对作业的影响。本周,该地区出现了前所未有的降雨,超过了大约50年前的1974年的记录。(金十数据)

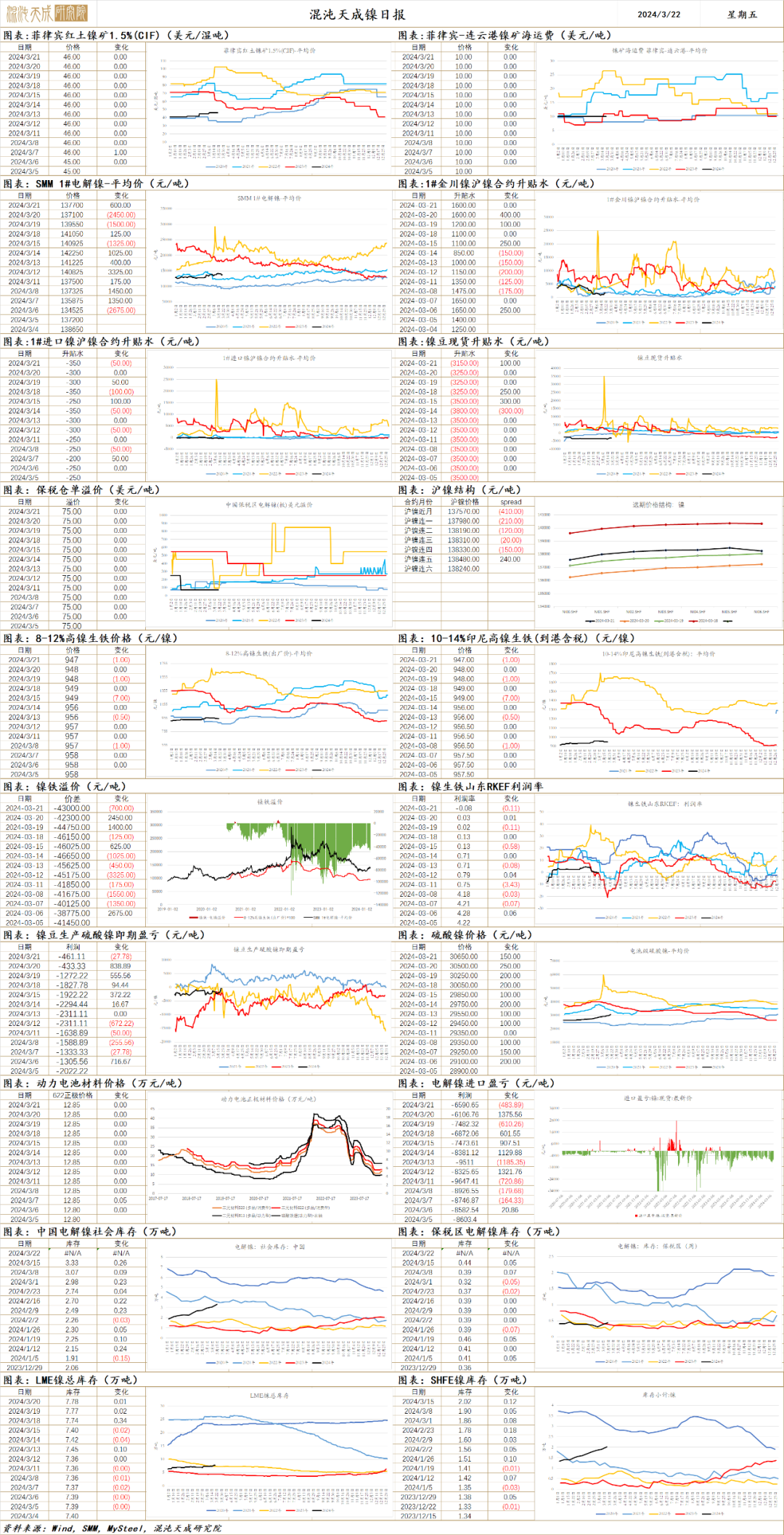

镍

镍 2024.03.22

一、市场观点

现阶段,镍价向上驱动不足,但下方空间也有限。一方面,印尼RKAB审批进度明显加快后,市场对于三月底前完成余下审批的信心较为充足,供给端扰动平息后,预计镍未来供需格局仍过剩,同时当下镍库存相对较高,这些都是镍价上行的压力。另一方面,美联储降息预期的宏观宽松环境,利好有色未来的需求,而前期镍供需过剩交易的较为充分,经历镍价负反馈之后,供应端压力有所缓解,因此向下深跌的可能性也不大。因此,在宏观宽松预期对有色的带动下,镍价中枢会相对上移,但长期的过剩格局与现实的高库存会抑制上方空间,预计镍价整体在130000-150000宽幅震荡。后续关注有色需求端整体复苏的情况。

基本供需表现方面:

供应端,印尼RKAB审核批复今年可销售镍矿配额总量已达1.5262亿吨,进展速度足以在月底之前完成所有的配额审批工作。1-2月我国镍矿砂及镍精矿进口量共计224.9万吨,同比下降22.48%。国内精炼镍供应依然显著过剩,1-2月开工率高达93.18%,产量同比增加46.22%,3月产量预计同比提升56.36%,国内精炼镍产能释放并未放缓。

需求端,不锈钢3月排产312.0万吨,环比上升21.4%,同比上升11.5%,对镍的直接需求环比改善。硫酸镍下游对三月底四月初原料备采相对积极,因此,供应偏紧节点,成本端对镍盐价格上行驱动力仍存。

库存端,上周中国精炼镍27库社会库存增加2603吨至34188吨,增幅8.24%,创2021年7月以来新高。LME库存77640吨,较上一日-114吨。当下全球镍库存处于相对较高水平,对镍价形成一定压力。

价格方面,上周印尼1.2%品味镍矿内贸价格+0.4美元/湿吨至21.80美元/湿吨。镍铁价格-1元/镍点至947.1元/镍点,镍铁供应充足,下游终端需求不见好转,价格继续回落。港口MHP的价格高位震荡,昨日-50美元/镍吨至14028.5美元/镍吨。

二、消息与数据

1、【镍价格上涨 镍氢电池产业订单供不应求】今年以来,镍主力合约震荡上行,较年内低点反弹超10%。一家动力电池企业负责人表示,镍氢电池中镍的成本占生产成本4成以上,原材料价格上涨带动镍氢电池价格水涨船高,每组电池包的售价普遍涨到1000元以上。即使如此,下游订单依旧供不应求。(央视财经)

2、【芳源股份:公司已建立了多渠道的原材料供应体系】芳源股份3月20日在互动平台表示,公司2023年未对威立雅江门增资,目前威立雅江门暂未向公司供应原材料。公司已建立了多渠道的原材料供应体系,与多家供应商在镍钴豆、镍湿法冶炼中间品、镍钴料、三元粉、含镍钴锂废电池料等原材料品种上建立了合作关系,以保障公司原材料的供应。关于“电池级碳酸锂生产及废旧磷酸铁锂电池综合利用项目”,公司将根据行业及市场环境情况、资金安排以及公司的经营发展战略规划等情况适时推进项目进度。(同花顺财经)

3、【中国2月镍矿砂及其精矿进口量环比增加19.24% 】中国2024年2月镍矿砂及其精矿进口量为1,223,185.858吨,环比增加19.24%,同比减少17.40%。菲律宾是第一大供应国,当月从菲律宾进口镍矿砂及其精矿808,592.38吨,环比增加23.37%,同比下降24.65%。新喀里多尼亚是第二大供应国,当月从新喀里多尼亚进口镍矿砂及其精矿181,716.66吨,环比上升1.05%,同比减少27.43%。(海关总署)

4、【中国1月未锻压镍进口同比减少29.67% 】中国1月未锻压镍进口量为6,840.898吨,环比下降16.37%,同比减少29.67%。俄罗斯是第一大供应国,当月从俄罗斯进口未锻压镍3,189.973吨,环比增长11.86%,同比增加20.29%。印度尼西亚是第二大供应国,当月从印度尼西亚进口未锻压镍1,546.281吨,环比增长63.61%。(海关总署)

5、【中国1月硫酸镍净进口量同比增加166%】2024年1月中国硫酸镍进口总量4338镍吨,环比增加69%,同比增加201%。中国硫酸镍出口516镍吨,环比增加88%,同比增加20765%。2024年1月份中国硫酸镍净进口3822镍吨,环比增加66%,同比增加166%。(海关总署)

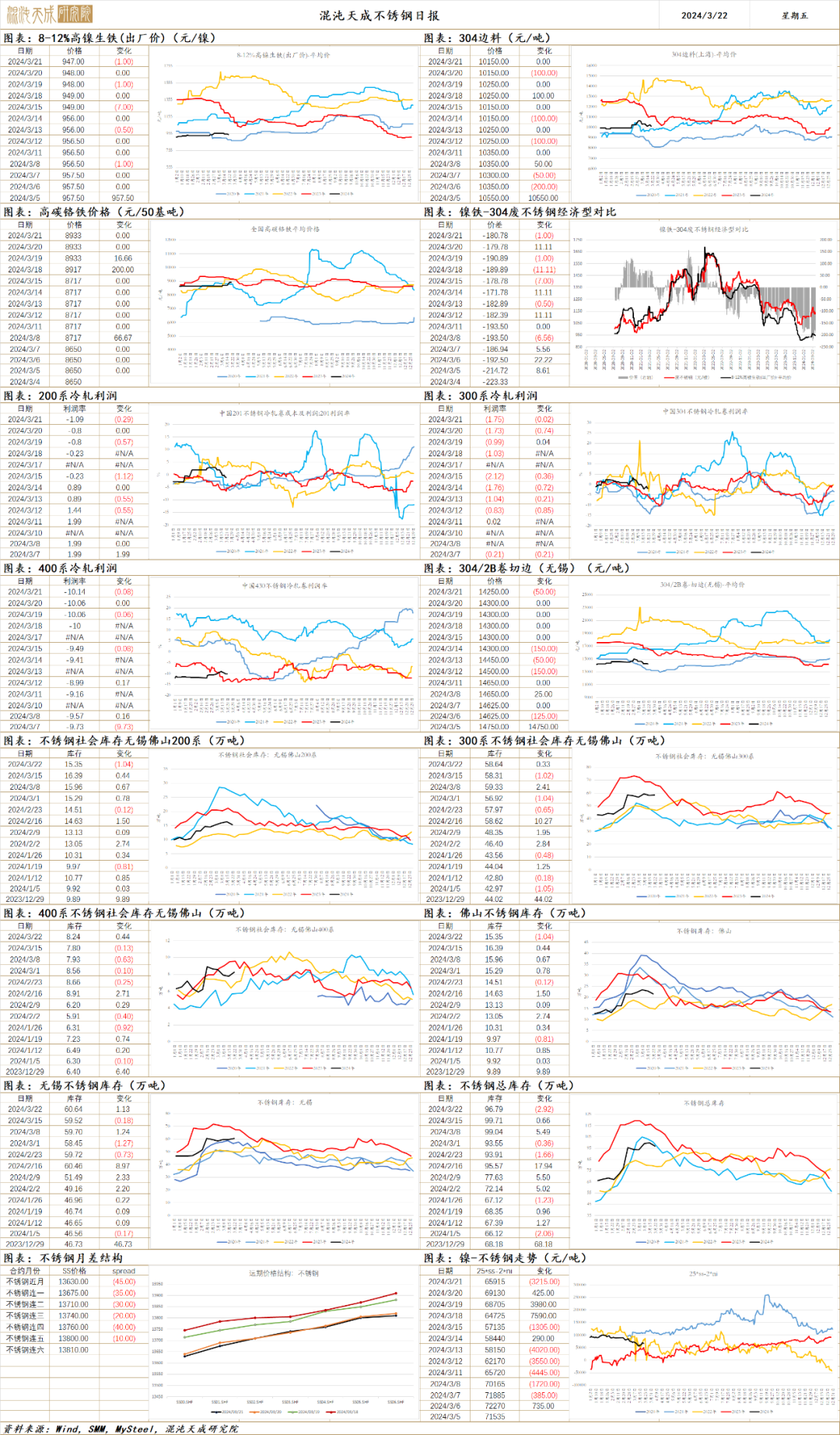

不锈钢

不锈钢 2024.03.22

一、市场观点

近日不锈钢价格底部企稳,生产利润转为亏损,成本端价格稳定,支撑较强,见底信号初现。但当下不锈钢现实需求疲软,库存去化困难,仓单数量高企,向上驱动明显不足。因此不锈钢盘面价格大幅下行的可能较低,但在下游需求难见好转的情况下,预计不锈钢价格偏弱震荡。后续关注成本端原料价格走势以及下游需求的能否回暖。

基本供需方面:

供应端,国内不锈钢3月排产明显上升,2024年2月国内43家不锈钢厂粗钢产量254.67万吨,月环比减少19.41万吨,月环比减少7.08%,同比减少9.28%。3月 排产319.35万吨,月环比增加25.4%,同比增加14.15%。印尼产量持续释放,2月印尼粗钢产量44.9万吨,月环比减少0.1%,同比增加70.6%;3月排产44.3万吨,月环比减少1.4%。

原料端,印尼RKAB审批明显加速,目前审批通过的配额达1.5262亿湿吨,预计月底能够完成余下审批。1-2月我国镍铁进口总量为162.6万吨,同比增长15.86%,镍铁进口量并未因印尼供给端扰动明显减少。但目前镍铁现货供应仍较为充裕,价格延续回调趋势,昨日高镍生铁指数-1至947.1元/镍。

现货方面,市场成交依旧较差,库存去化困难,300系库存仍在累库。同时3月排产增加,下游需求较弱,现货压力大,昨日全国304不锈钢冷轧卷平均利润-2元/吨至-244元/吨,当前不锈钢生产持续处于亏损状态。

二、消息与数据

1、【欧盟对华耐腐蚀钢作出第一次反倾销日落复审终裁】欧盟委员会发布公告称,对原产于中国的耐腐蚀钢作出第一次反倾销日落复审终裁,裁定若取消反倾销措施,涉案产品的倾销以及该倾销对欧盟产业造成的损害会继续或再度发生,因此决定继续维持对中国涉案产品的反倾销税,反倾销税率为17.2%~27.9%(上海有色网)

2、【全国主流市场不锈钢89仓库口径社会总库存周环比下降2.25%】2024年3月21日,全国主流市场不锈钢89仓库口径社会总库存120.18万吨,周环比下降2.25%。其中冷轧不锈钢库存总量72.89万吨,周环比下降0.24%,热轧不锈钢库存总量47.28万吨,周环比下降5.19%。本期全国主流市场不锈钢89仓库口径社会总库存呈现小幅降量,其中以200系、400系资源消化较为主。本周市场到货不多,周内现货行情走跌,下游观望情绪较浓,以刚需采购为主,叠加部分前期订单交货去库,因此本期全国不锈钢社会库存小幅降库。(Mysteel)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。