【股指周报】北向持续涌入,制度建设利好继续推进

2024年3月16日 宏观-股指

北向持续涌入,制度建设利好继续推进

观点概述:

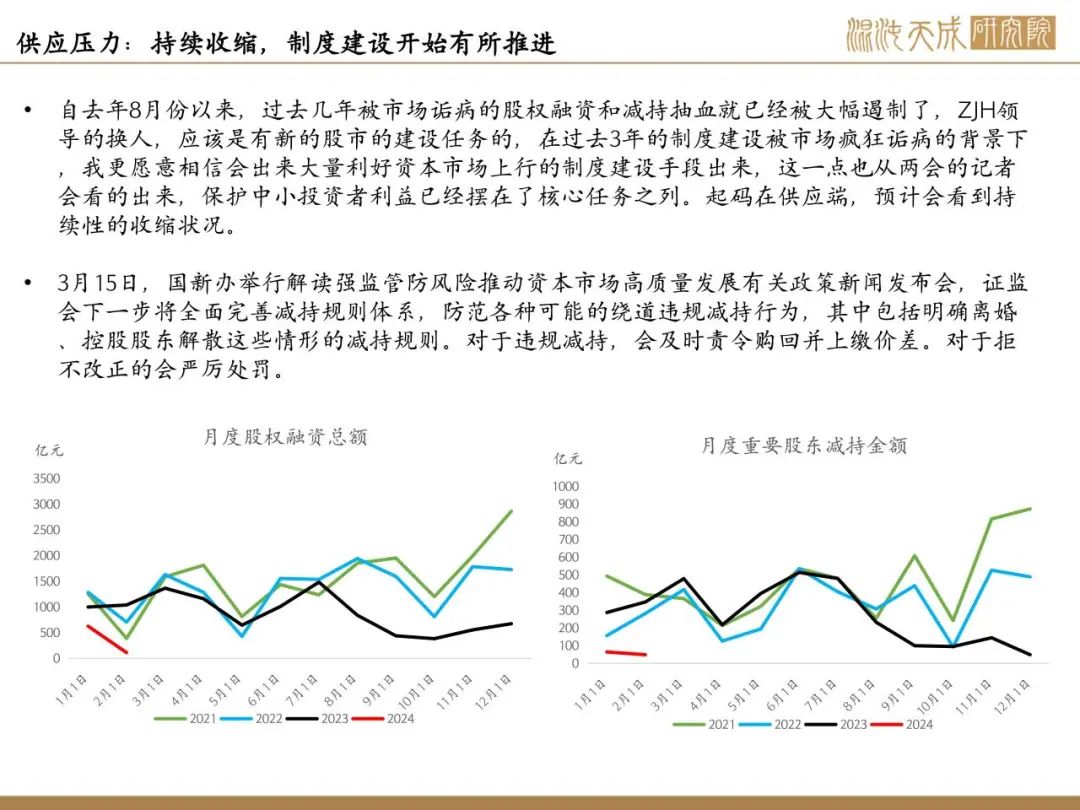

供应:自去年8月份以来,过去几年被市场诟病的股权融资和减持抽血就已经被大幅遏制了,ZJH领导的换人理论上应该是带着任务来的,起码在供应端,预计会看到持续性的收缩状况,周五的ZJH发言再一次验证了如上的监管方向。

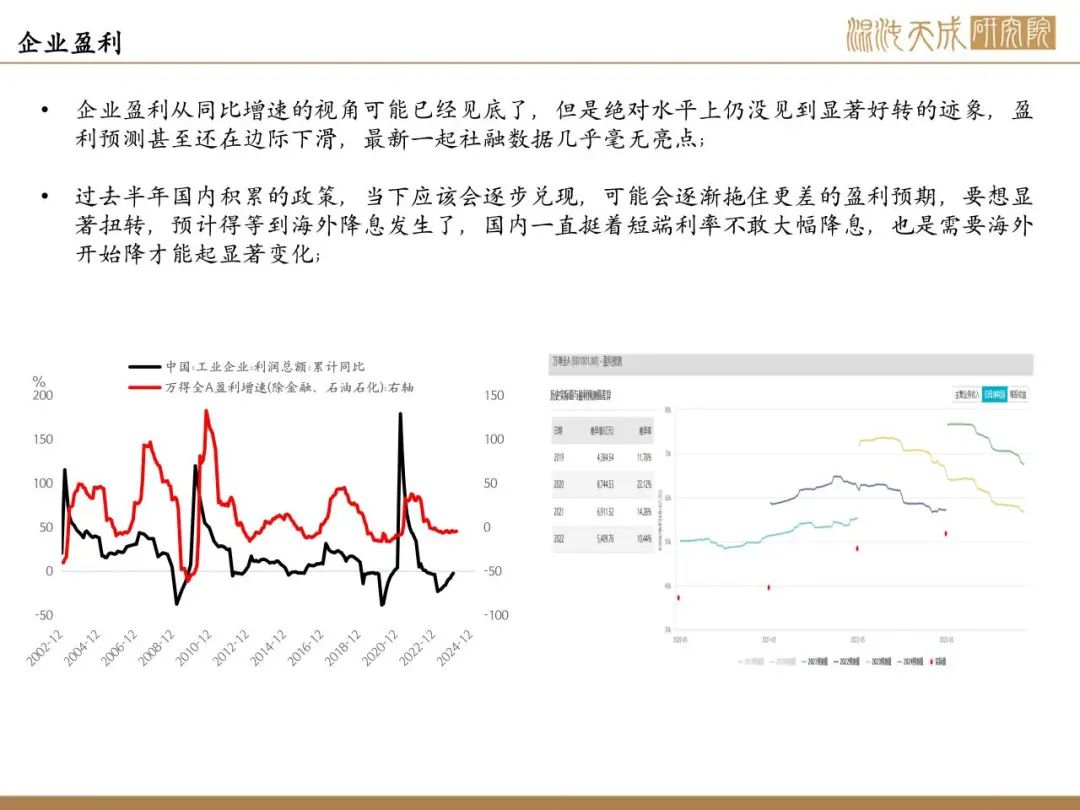

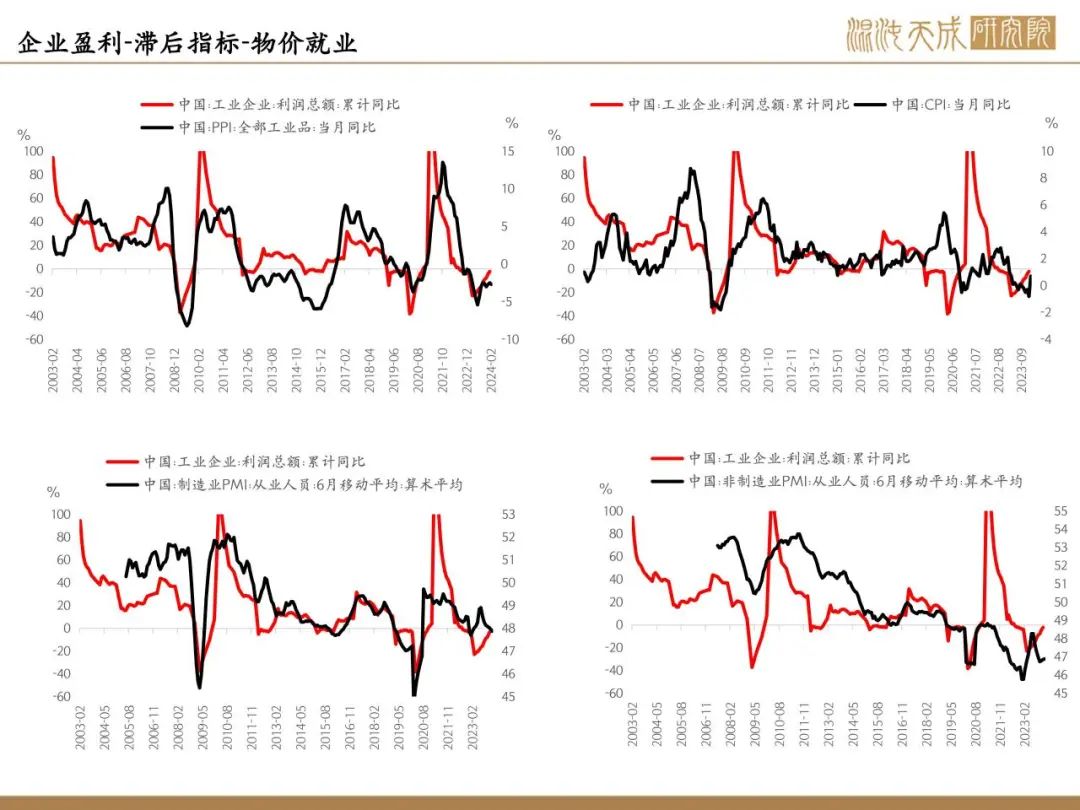

需求:企业盈利从同比增速的视角可能已经见底了,但是绝对水平上仍没见到显著好转的迹象,这也跟当前国内市场的日本化的宏观叙事相匹配,需要国内更多的政策呵护,或者海外宽松出现,才能看到宏观经济的显著好转,继而出现股市总量层面的盈利水平的显著改善;过去半年国内积累的政策,当下应该会逐步兑现,可能会逐渐拖住更差的盈利预期,要想显著扭转,预计得等到海外降息发生了。

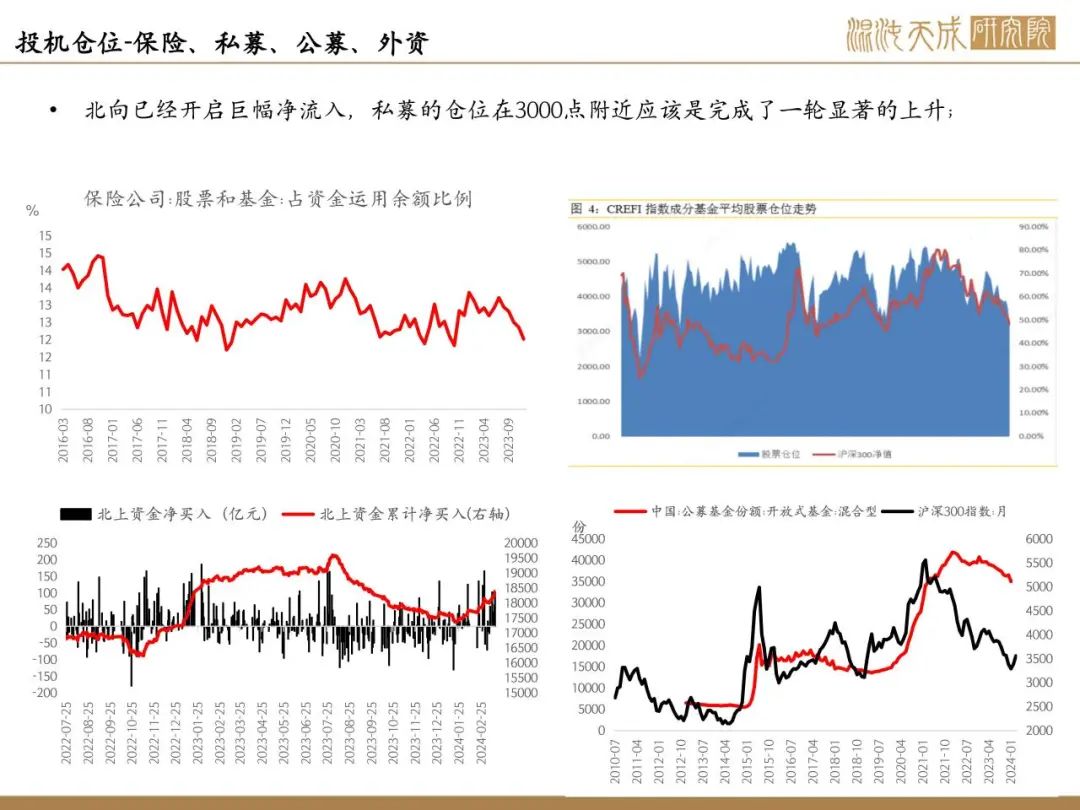

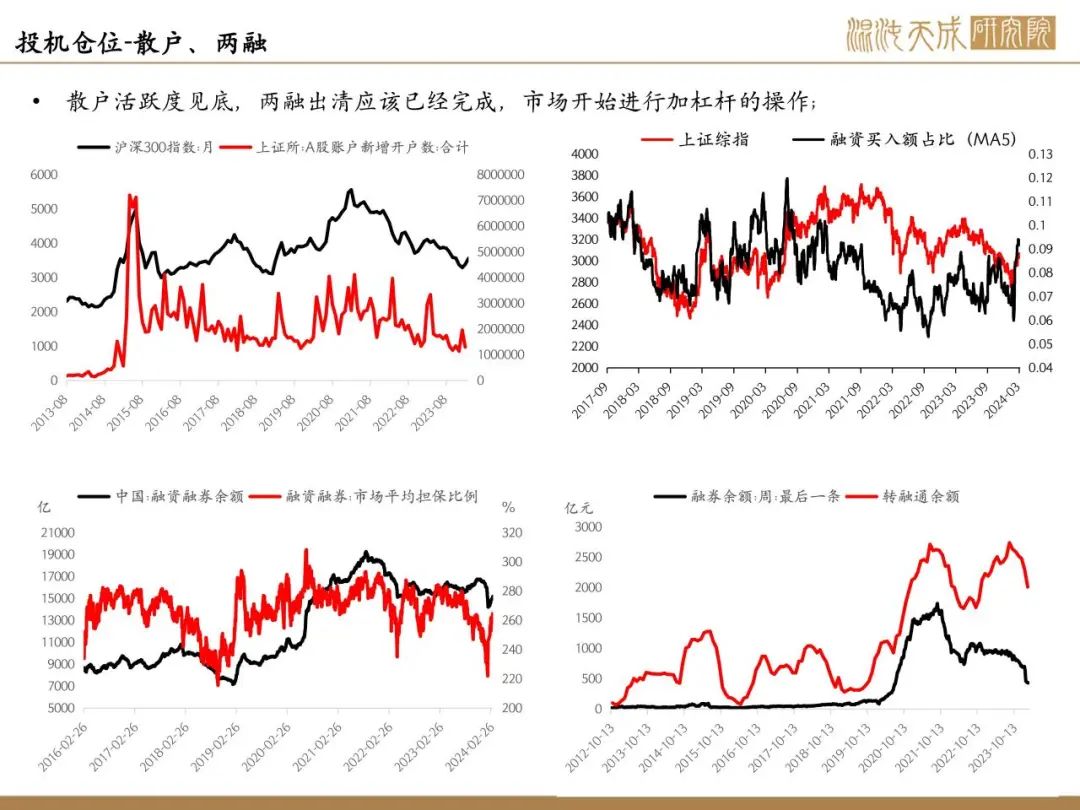

投机仓位水平:当下随着3000点附近的放量,可能意味着仓位回补告一段落了, 一般来说底部这么大的涨幅上来当市场众人开始显著回补仓位的时候,抄底止盈落袋的资金会拉着市场陷入调整,但因为这波底是GJD资金抄上来的,只要他们没有大幅甩卖,价格调不深的,这个正如市场此前一直拿实际利率去看黄金调整一样,实际上只要央行购金持续且不卖出,这个背离就不会回归;

策略建议:

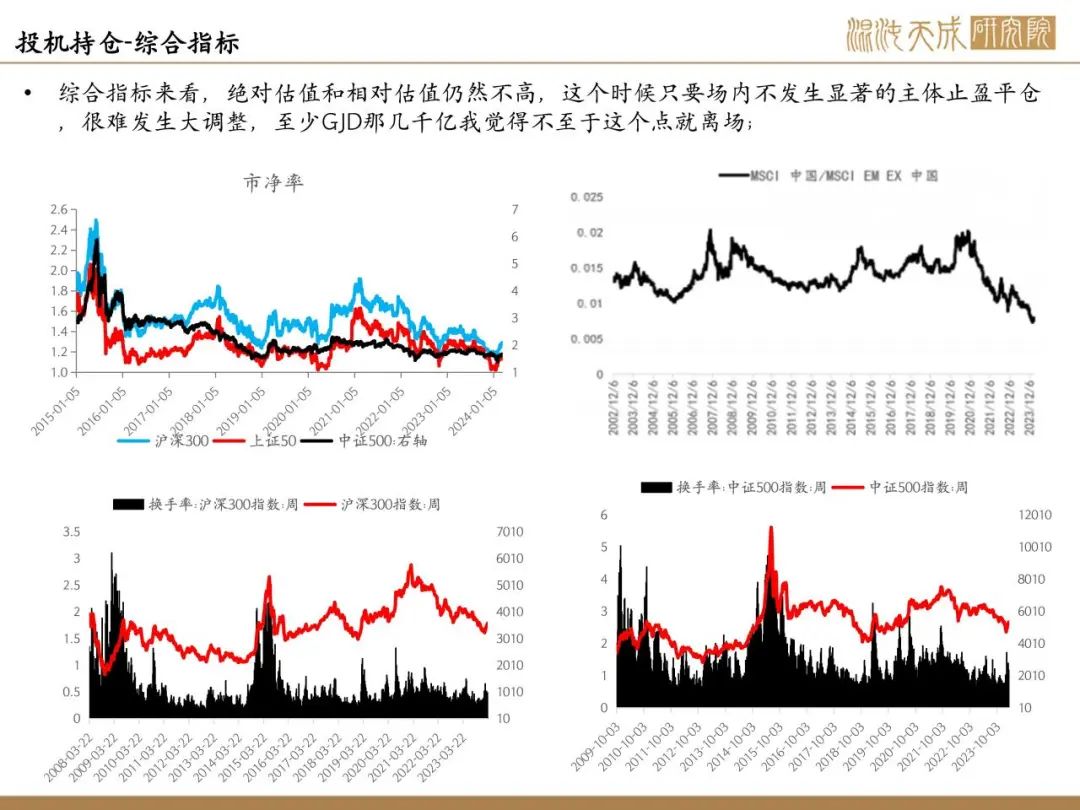

大方向是往上看,这是下跌3年的转折,转折行情怎么着也不至于一个月结束,可能是季度甚至是年度级别的行情;节奏上,当市场价格回到3000之后,对应的投机仓位水平极度低迷的情况已经明显缓解了,最近持续的放量似乎是此前踏空的资金在回补仓位的表现;当下随着3000点附近的放量,可能意味着仓位回补告一段落了,市场整体应该会以指数震荡个股轮动的方式来去等待新的上升驱动来临,可能是国内经济数据的边际改善,可能是海外宽松,可能是重大制度建设利好,我更倾向于后两个。

宏观组:

赵旭初

Z0019141