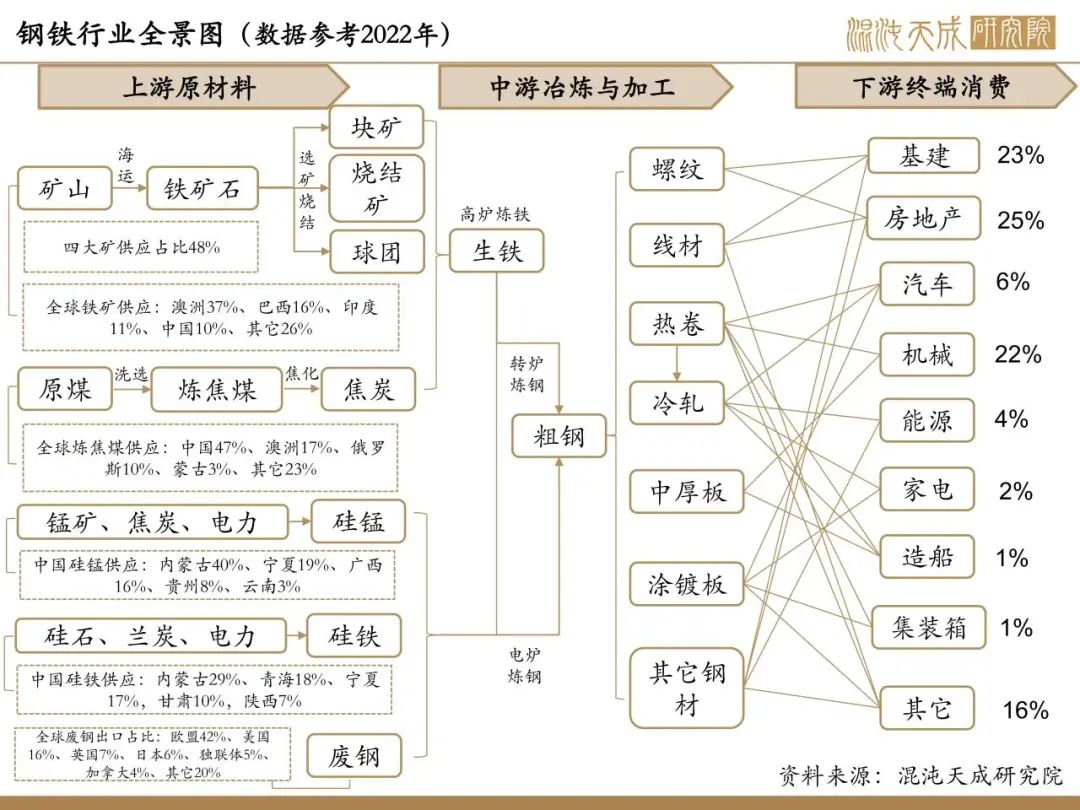

【矿钢周报】铁水继续回落,旺季需求前景不佳

铁矿:供增需弱,铁水继续下降,

钢厂对原料采购补库预期不强

基本面概述:

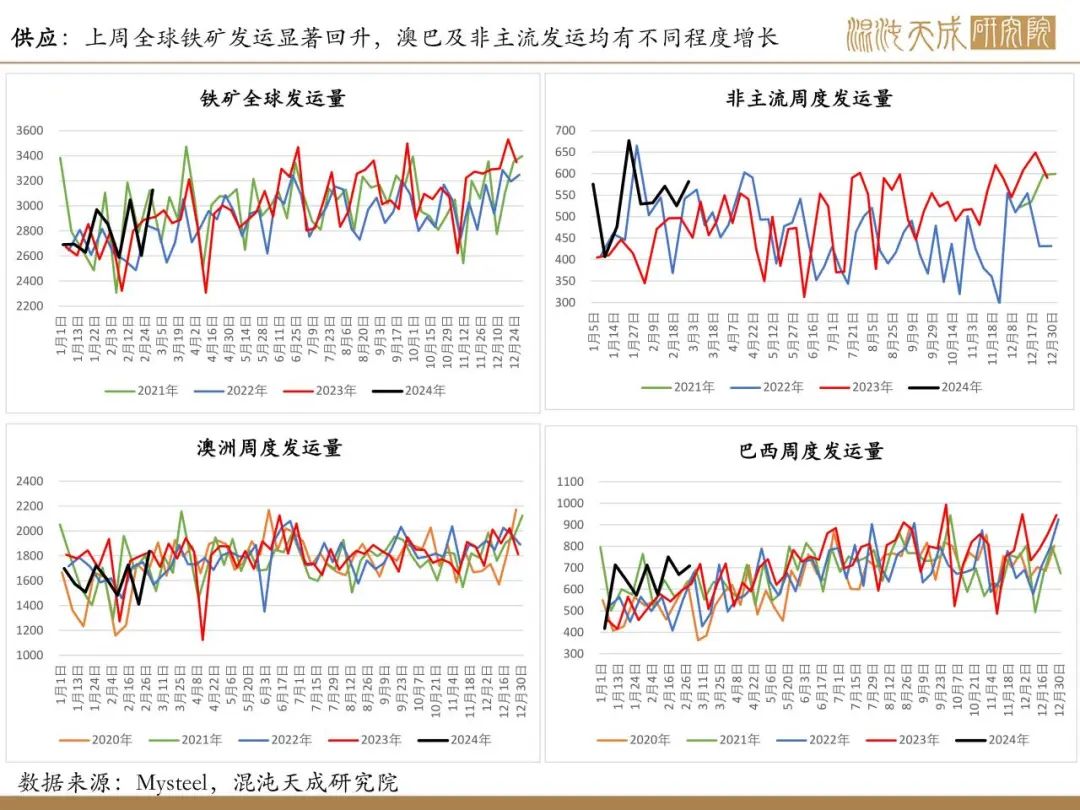

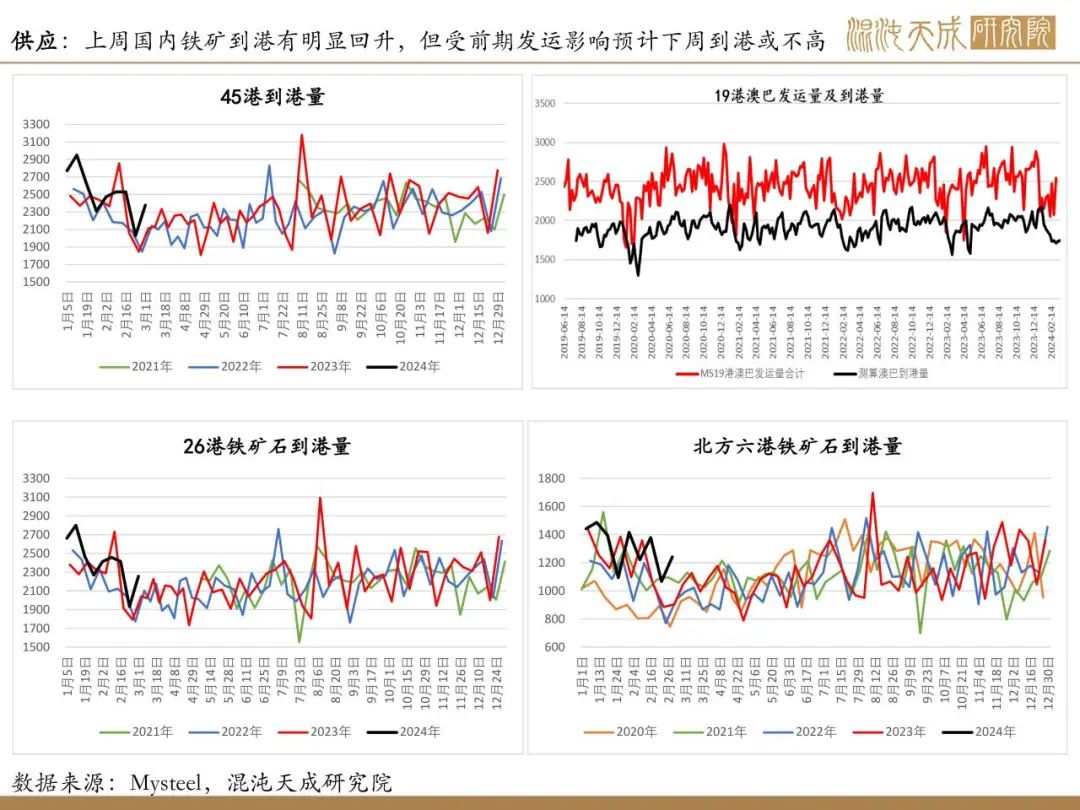

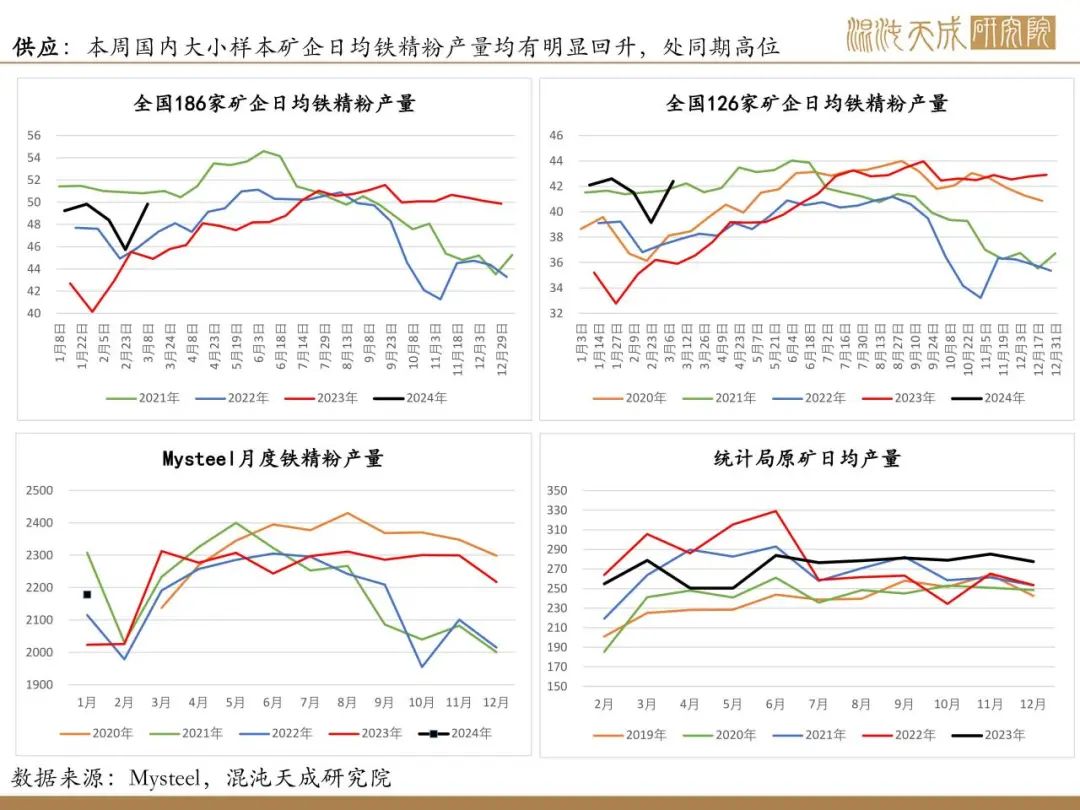

供给:全球铁矿发运再度回升,澳巴及非主流发运均有增长,进口矿到港大增,叠加国内矿产量也有明显上升,近期整体铁矿供应趋增。

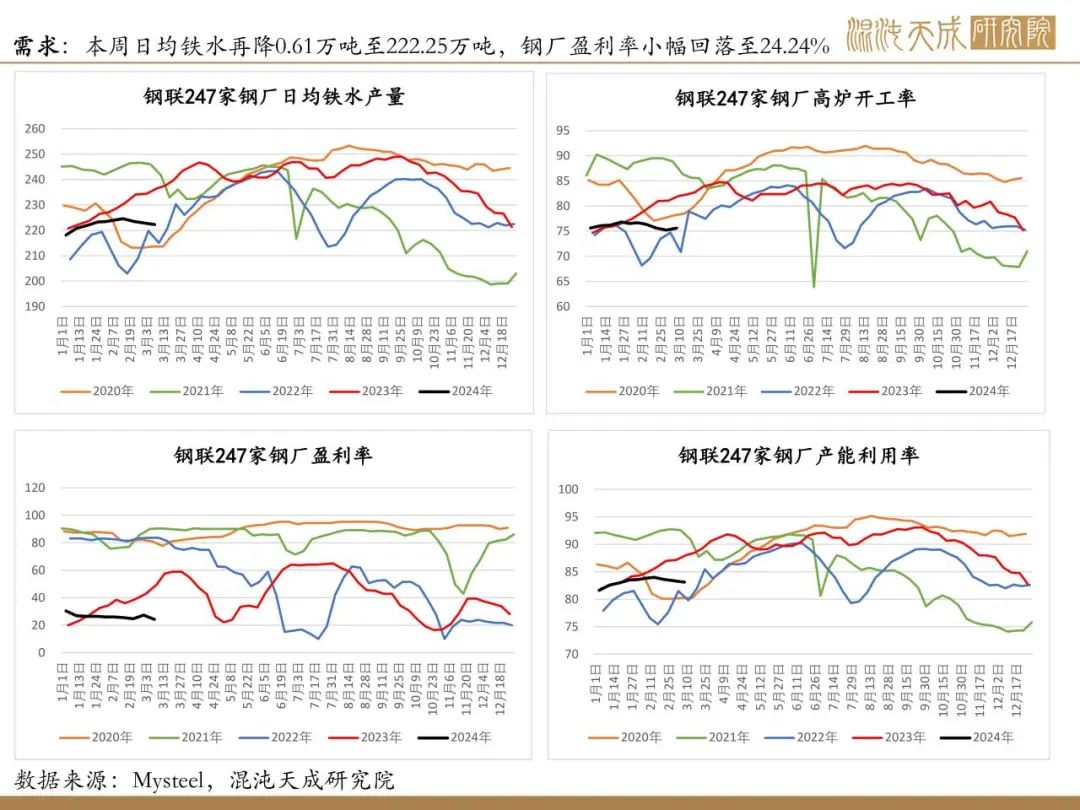

需求:本周铁水产量再度减少0.61万吨至222.25万吨,钢厂盈利率也小幅回落至24.24%,由于盈利率再度下滑,钢厂生产动力不强,近期铁水产量可能维持低位。

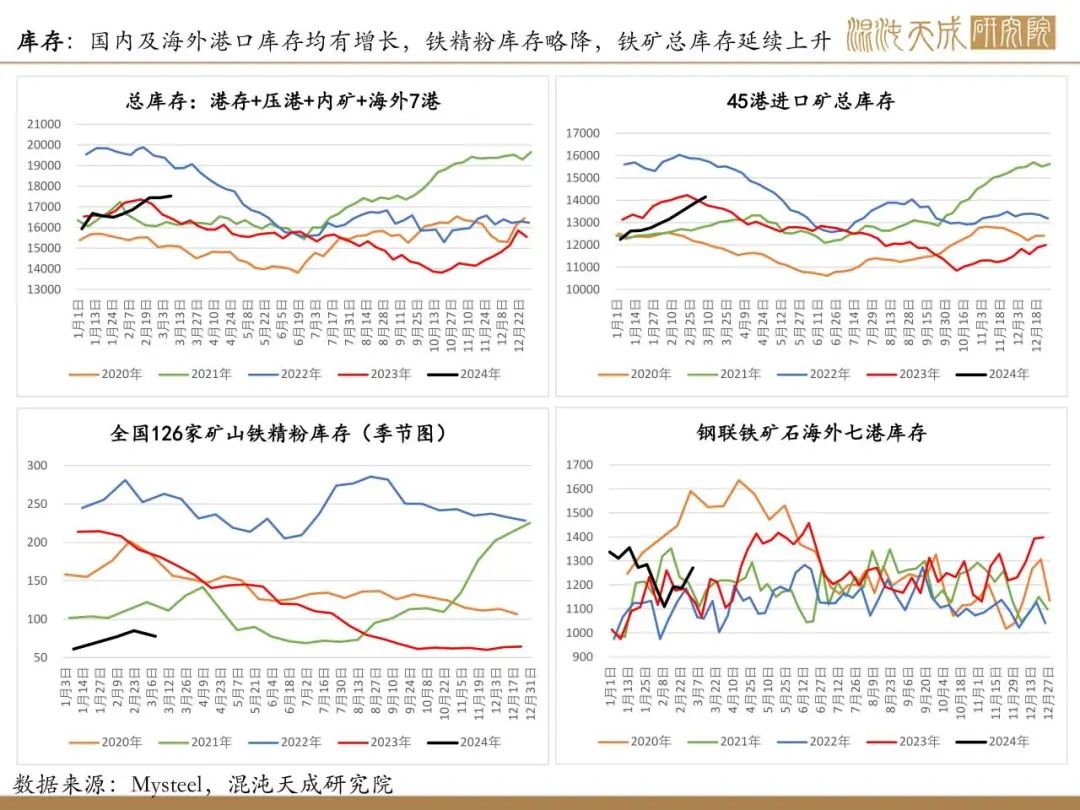

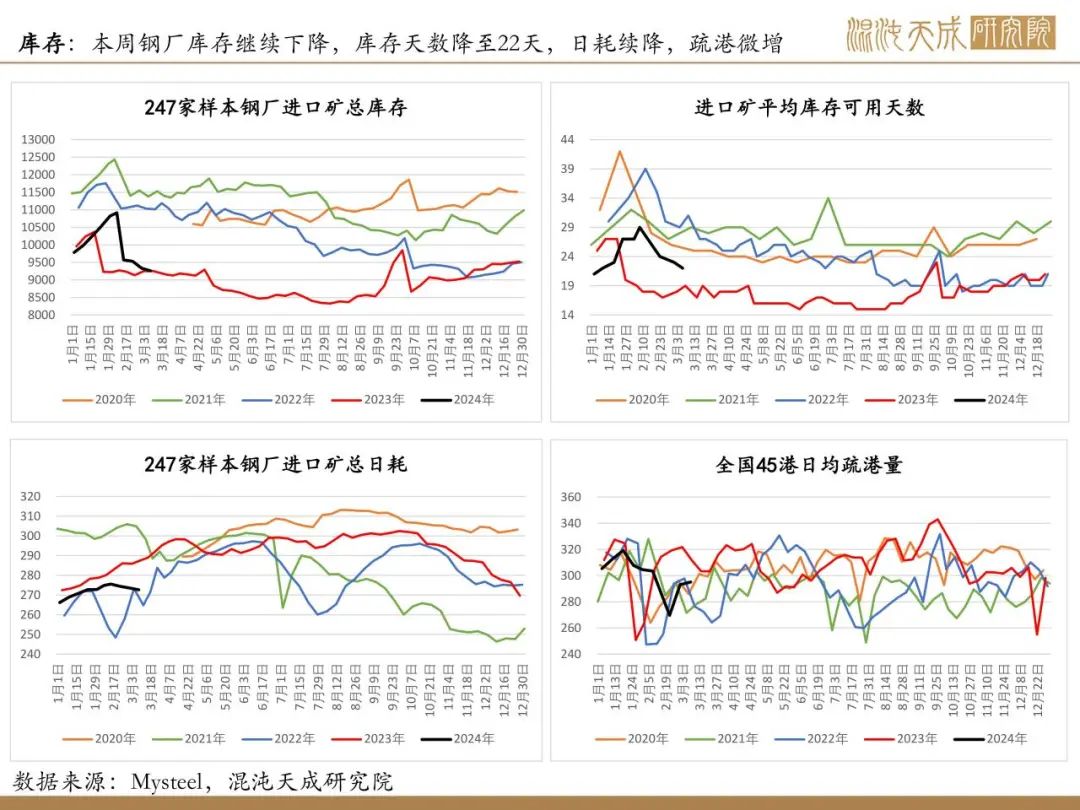

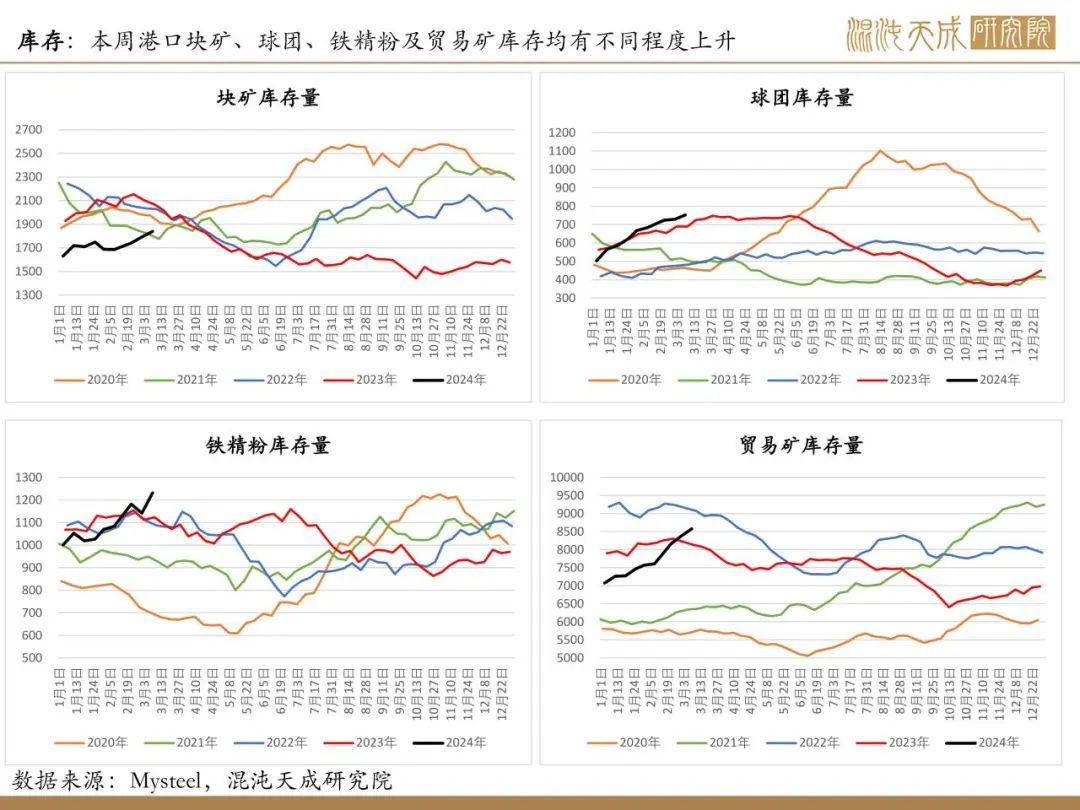

库存:虽疏港小增2.01万吨至295.08万吨,但随着压港持续缓解,本周铁矿港口库存继续上升257.86万吨至14150.54万吨。不过,钢厂进口矿库存小幅下降73.21万吨至9259.98万吨,小样本钢厂进口矿平均库存可用天数也继续减少1天至22天,但海外港口铁矿库存有所上升,虽国内矿库存小幅减少,整体铁矿总库存仍有所增加。

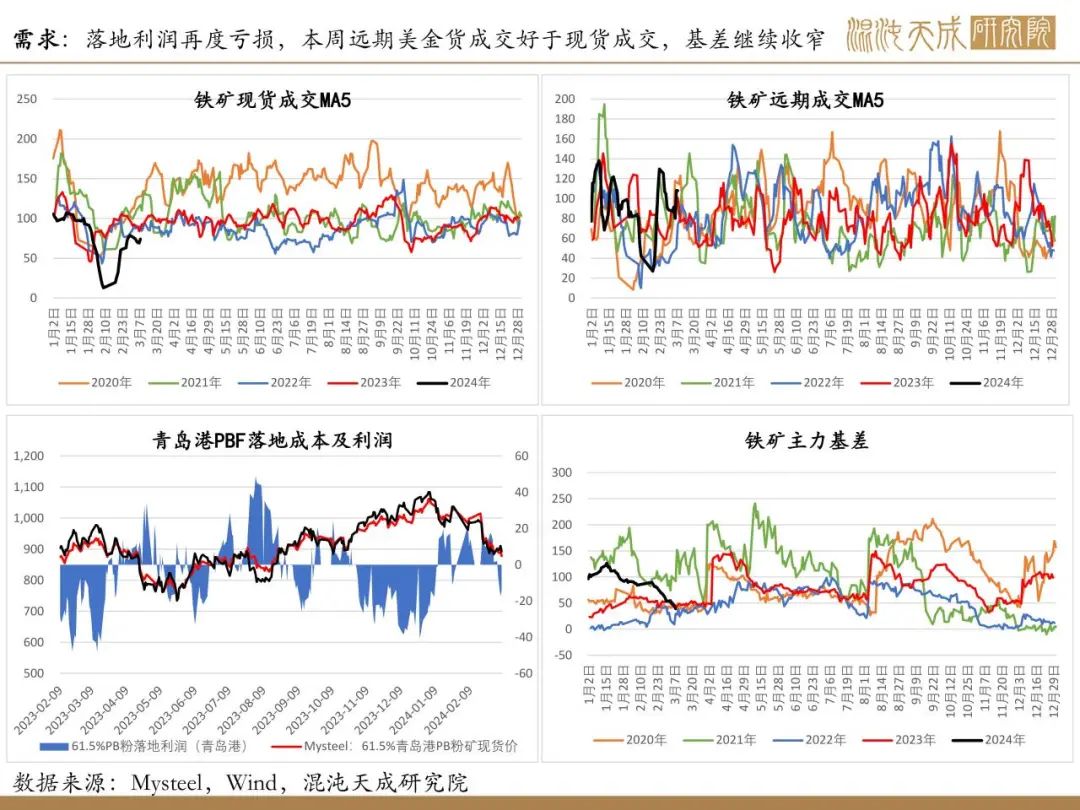

利润:本周进口矿落地利润再度转为亏损,远期美金货成交好于港口现货成交。

结论及策略:

结论:随着进口矿发运再度回升,国内到港增加,叠加国内矿产量也有明显增长,近期铁矿供应趋增。而需求端,本周铁水继续回落,且钢厂盈利率也有所下滑,在钢厂利润减弱且成材高库存压力尚未缓解的情况下,预计短期钢厂生产动力依然不足,3月铁水可能维持低位,对原料采购补库预期不强。整体铁矿供增需弱格局下,预计矿价仍将延续震荡偏弱运行。

策略:逢高空配

风险提示:

铁矿供应受天气等影响,国内外需求超预期

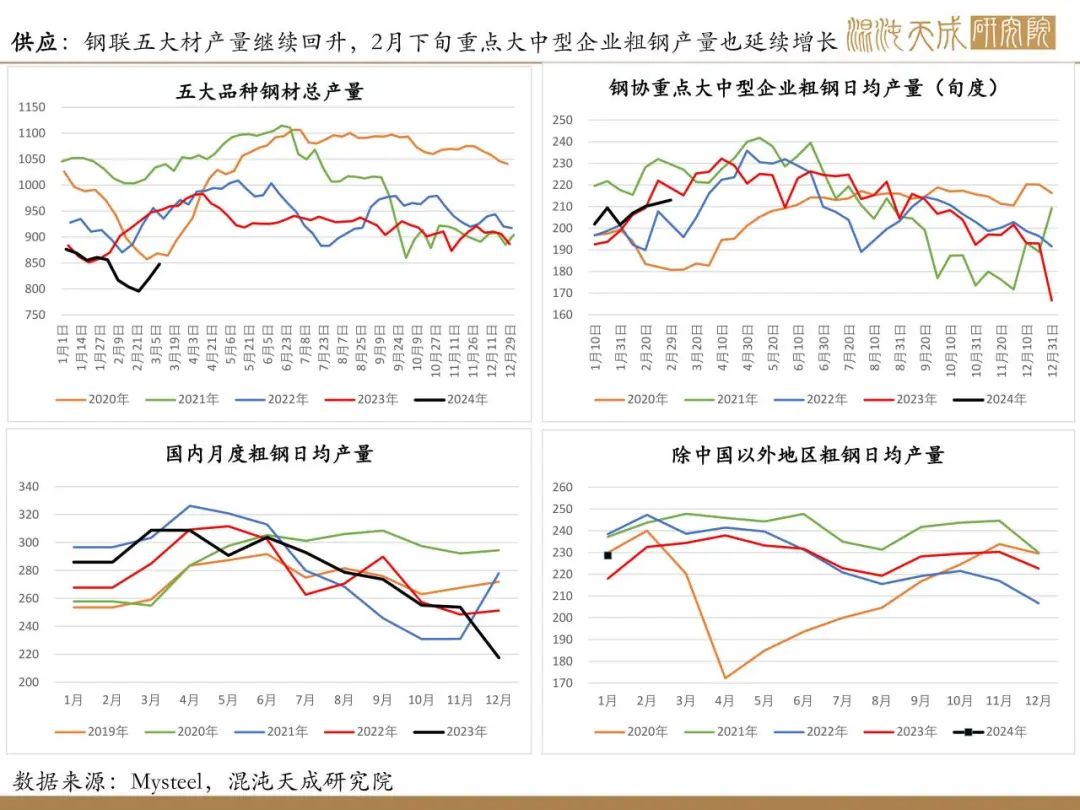

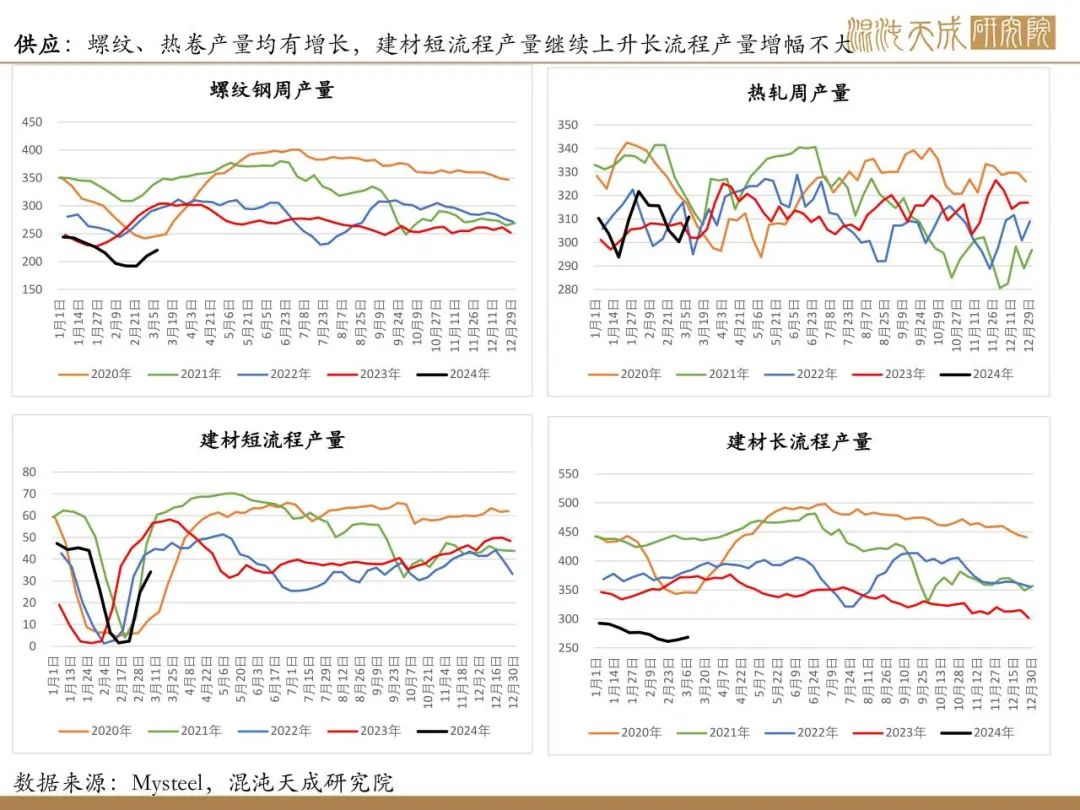

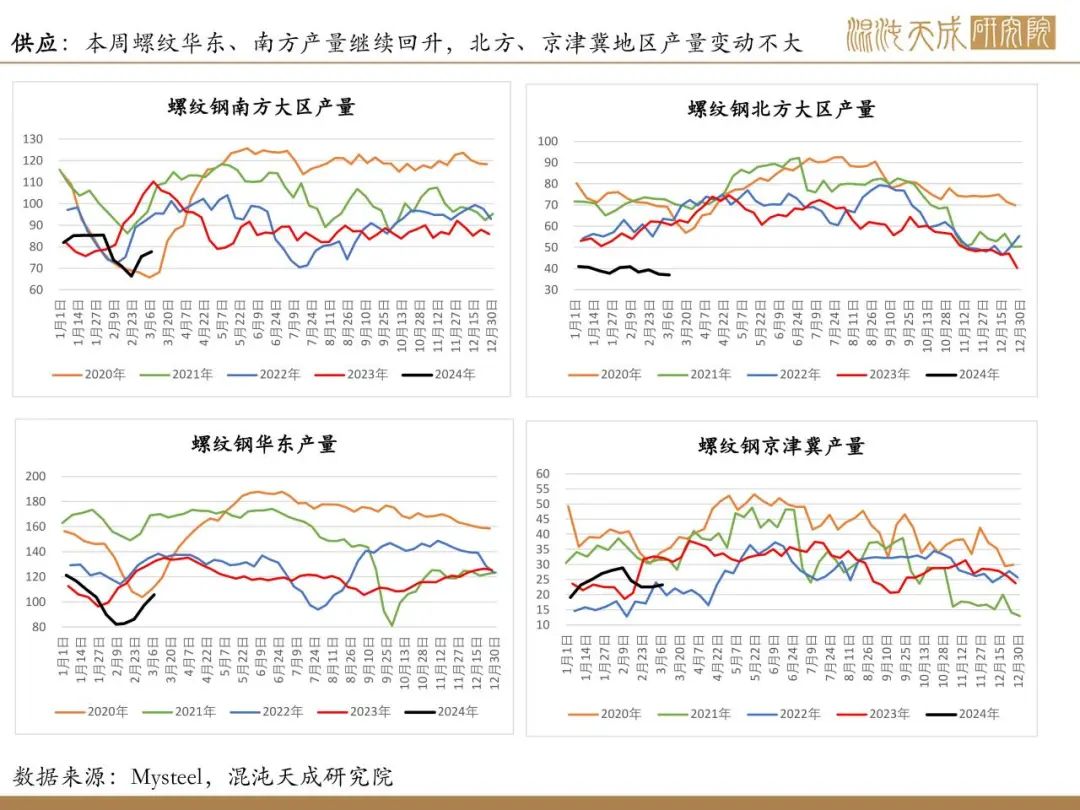

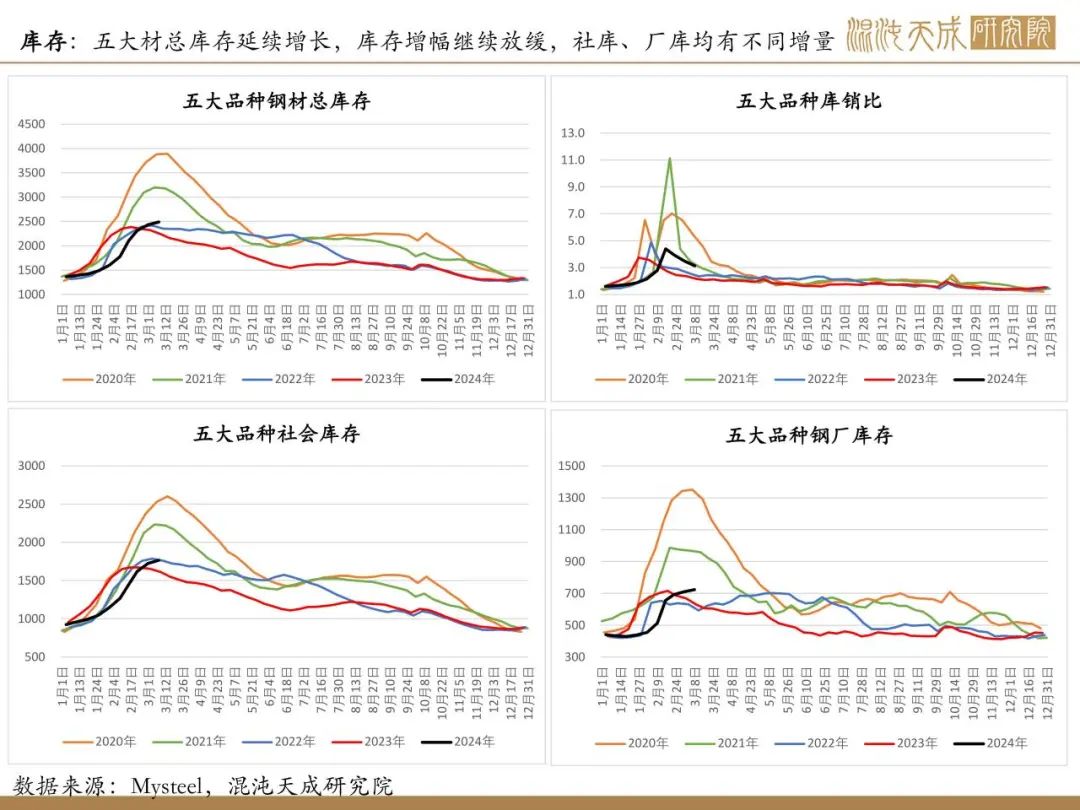

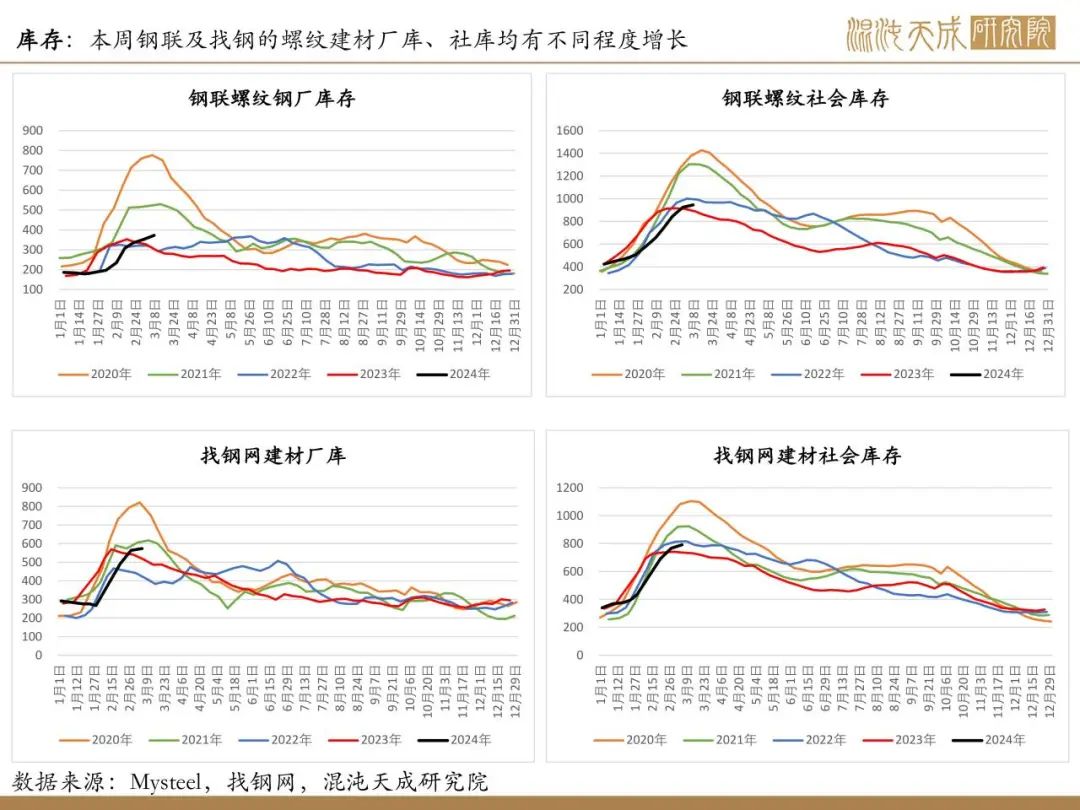

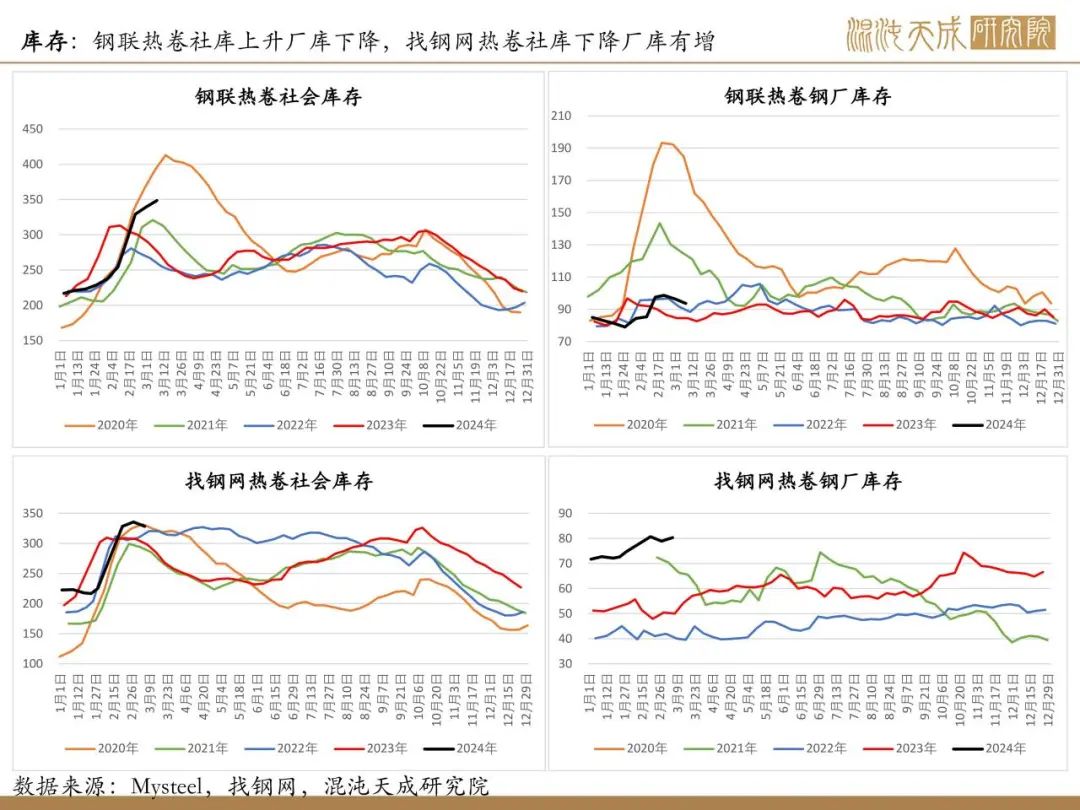

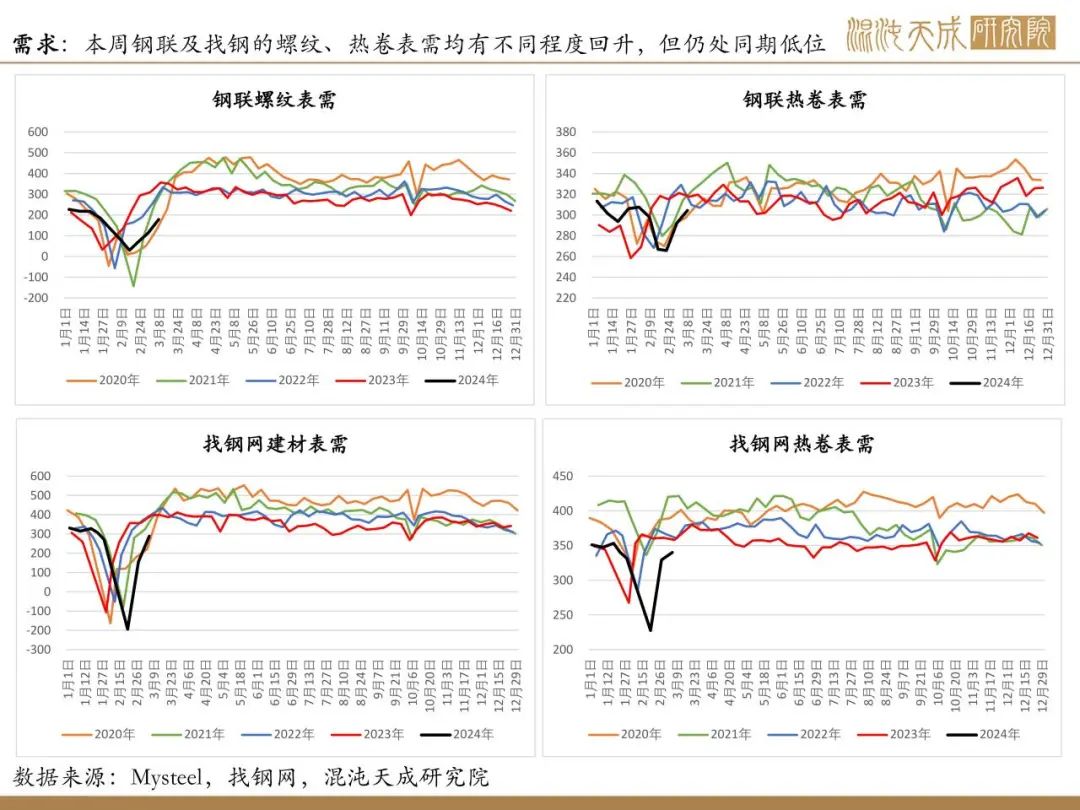

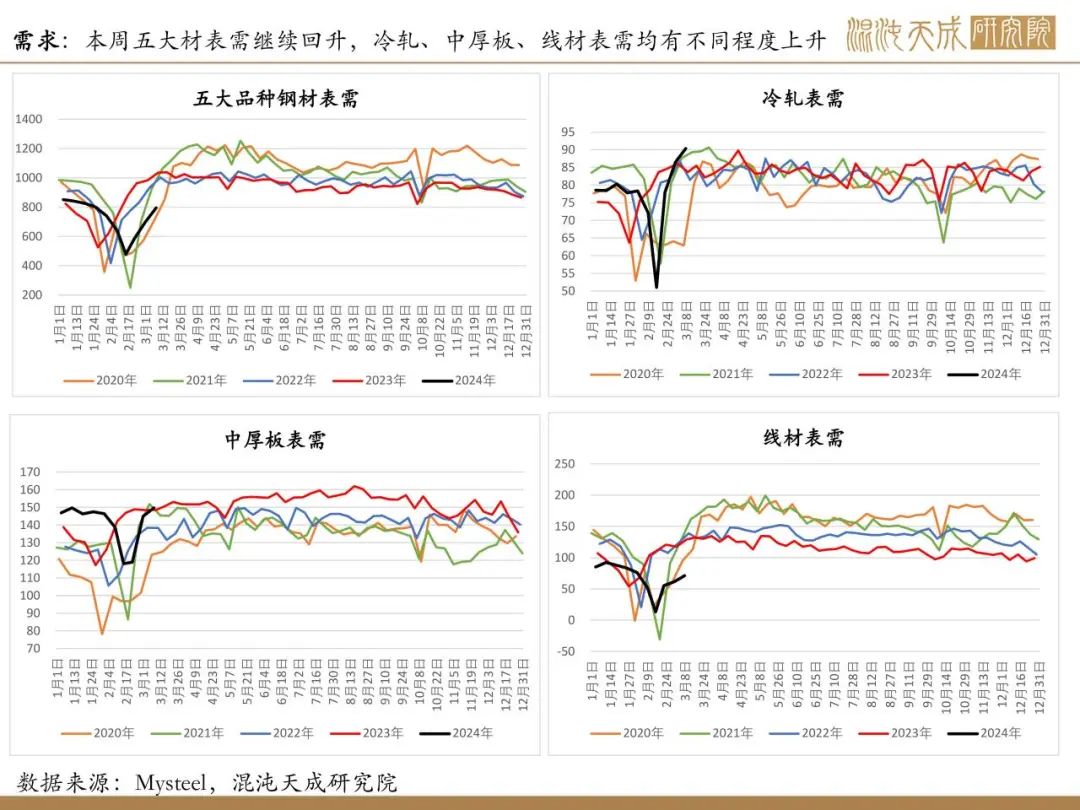

钢材:供增需弱,钢材库存压力仍在,旺季需求前景不佳

基本面概述:

供给:本周五大材产量继续小幅回升,建材长短流程产量也有不同程度增长,整体钢材供应虽继续上升但仍处同期低位。

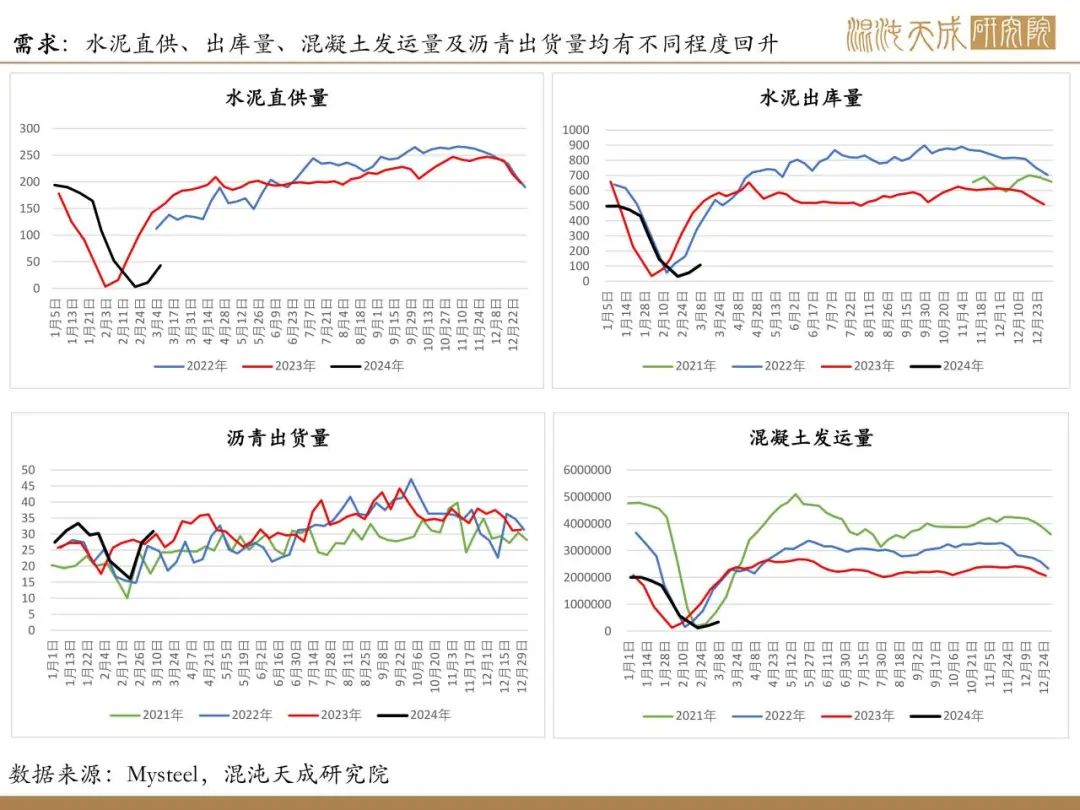

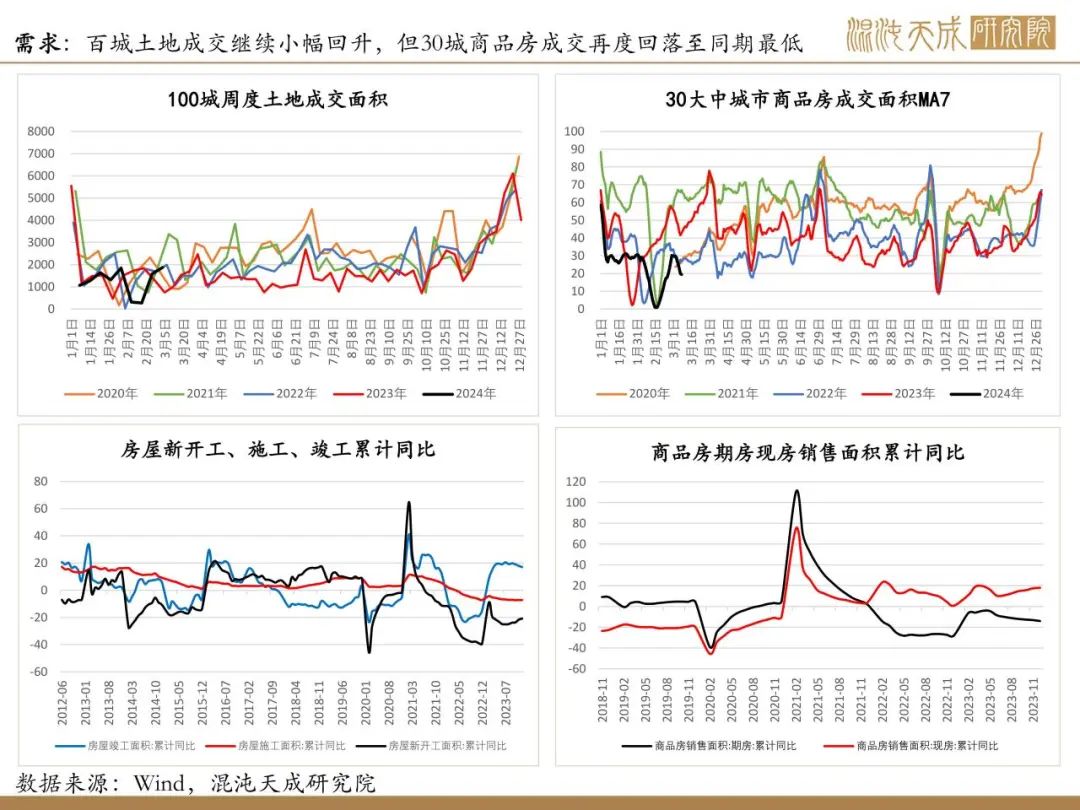

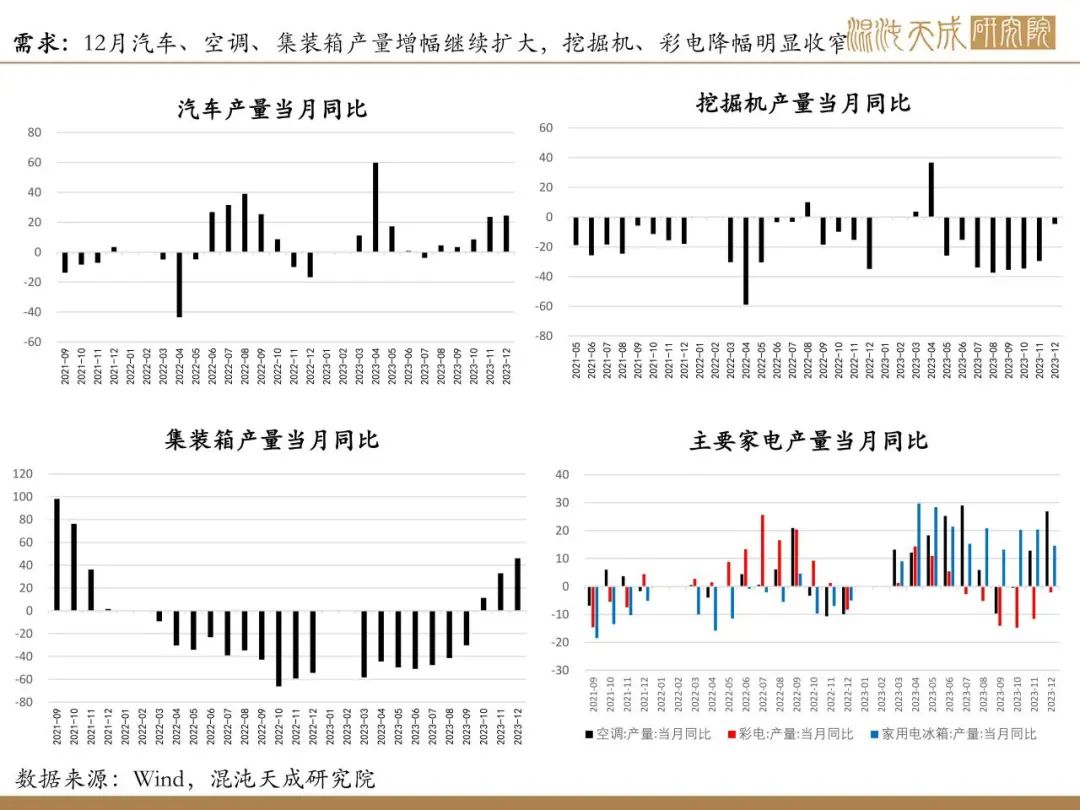

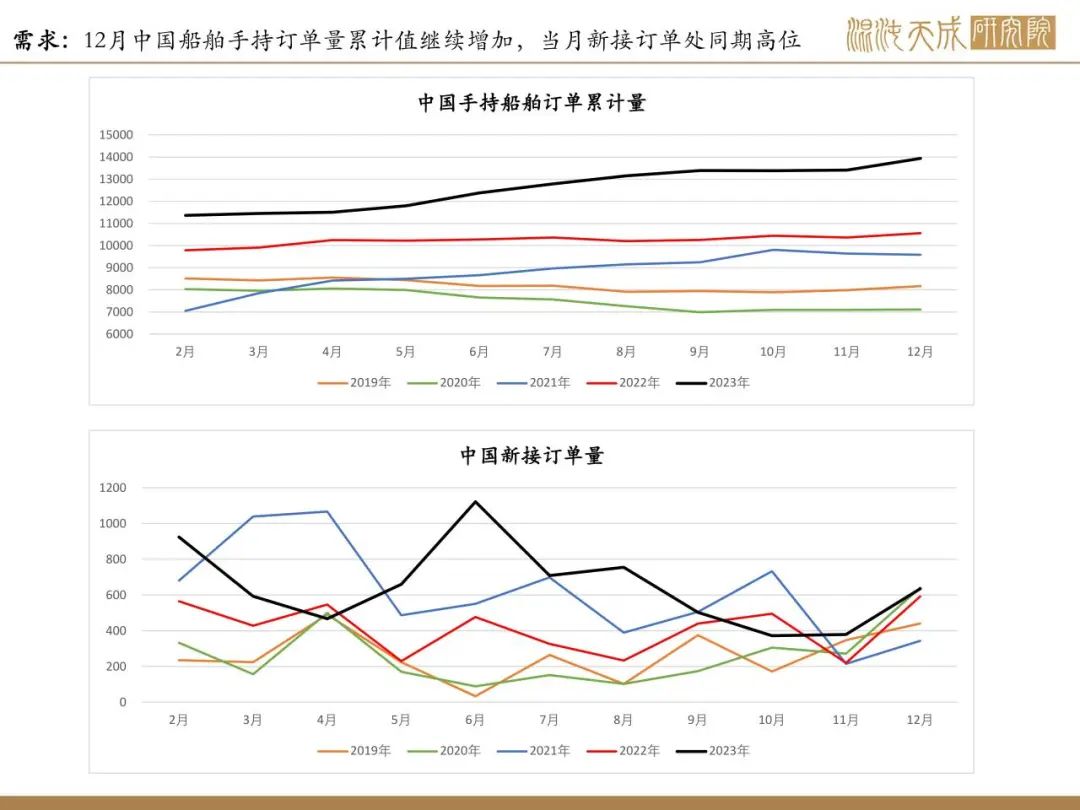

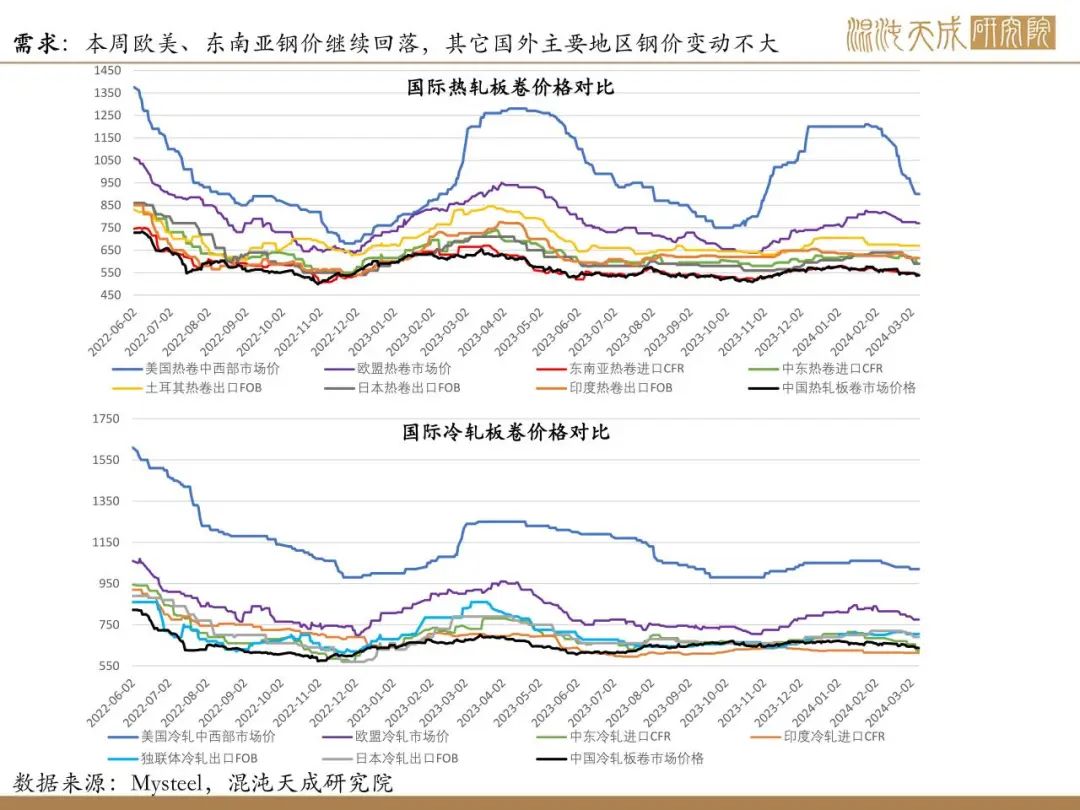

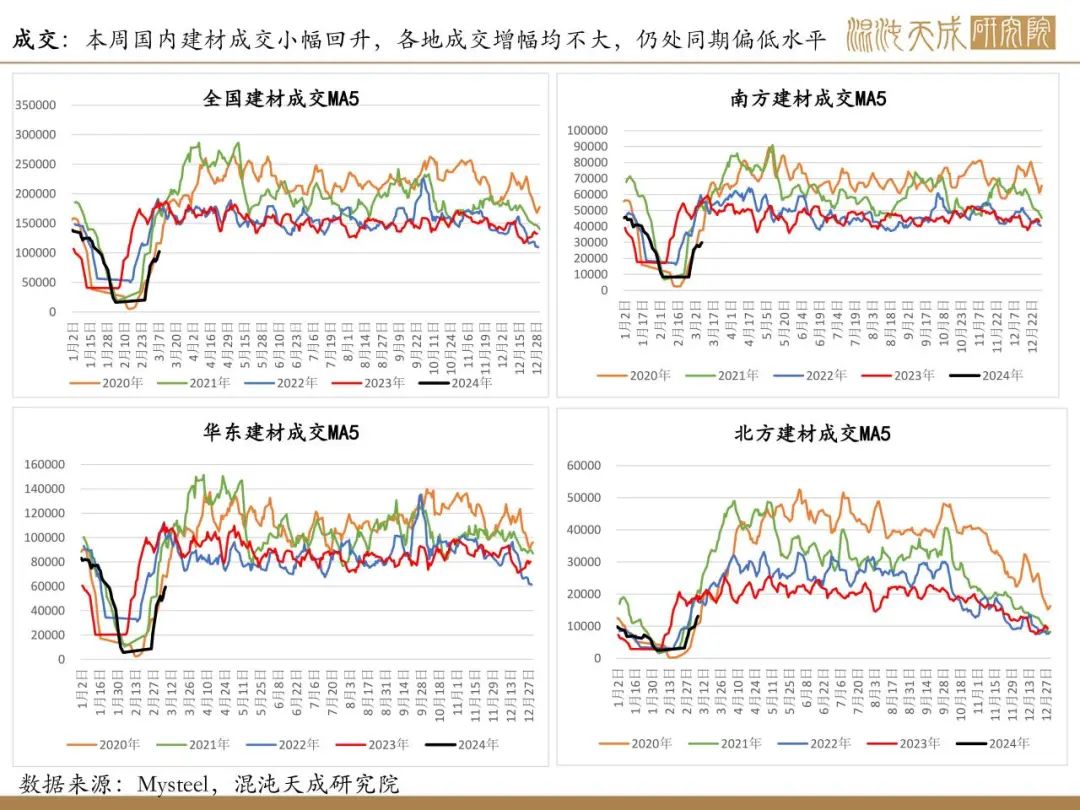

需求:建材成交、水泥直供、出库量、混凝土发运量及沥青出货量均有小幅回升,但多不及往年同期水平。受资金影响,下游工地续建项目进度缓慢,而新项目明显减少。尽管百城土地成交有所回升,但近期30城商品房成交再度回落,显示地产需求依然较差。海外方面,本周欧美、东南亚钢价继续回落,其它国外主要地区钢价大多持稳,目前国内钢材出口空间不大,钢材出口预期仍偏弱。

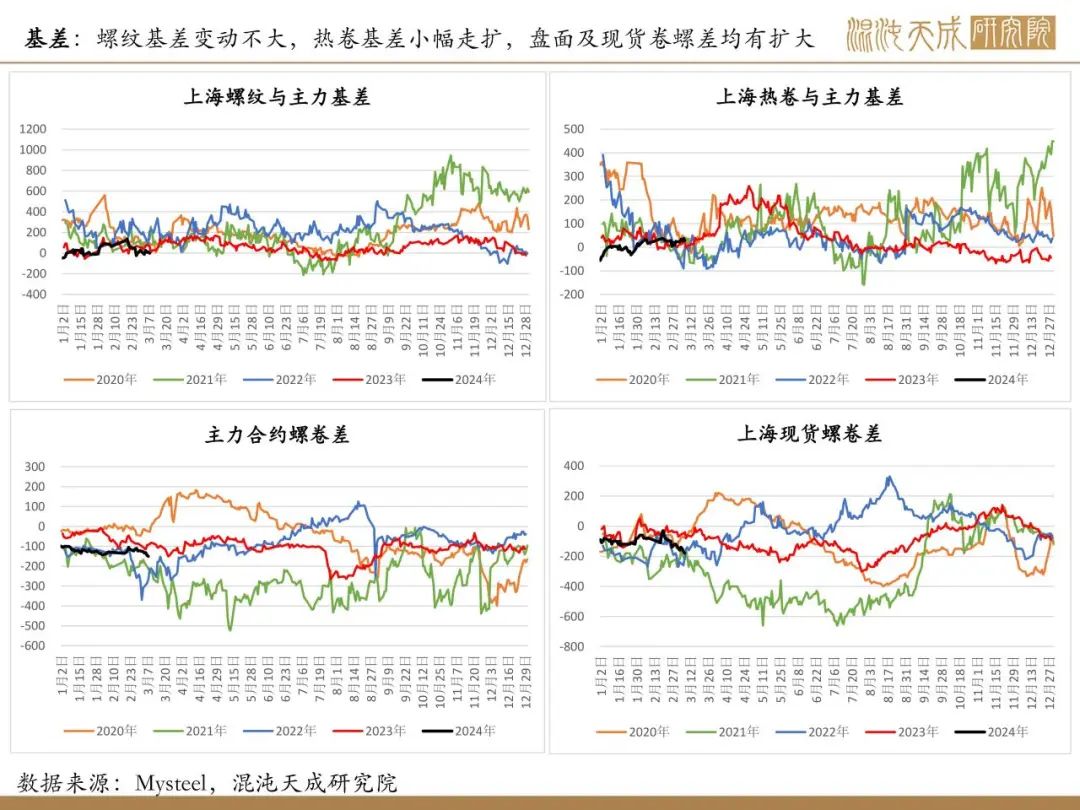

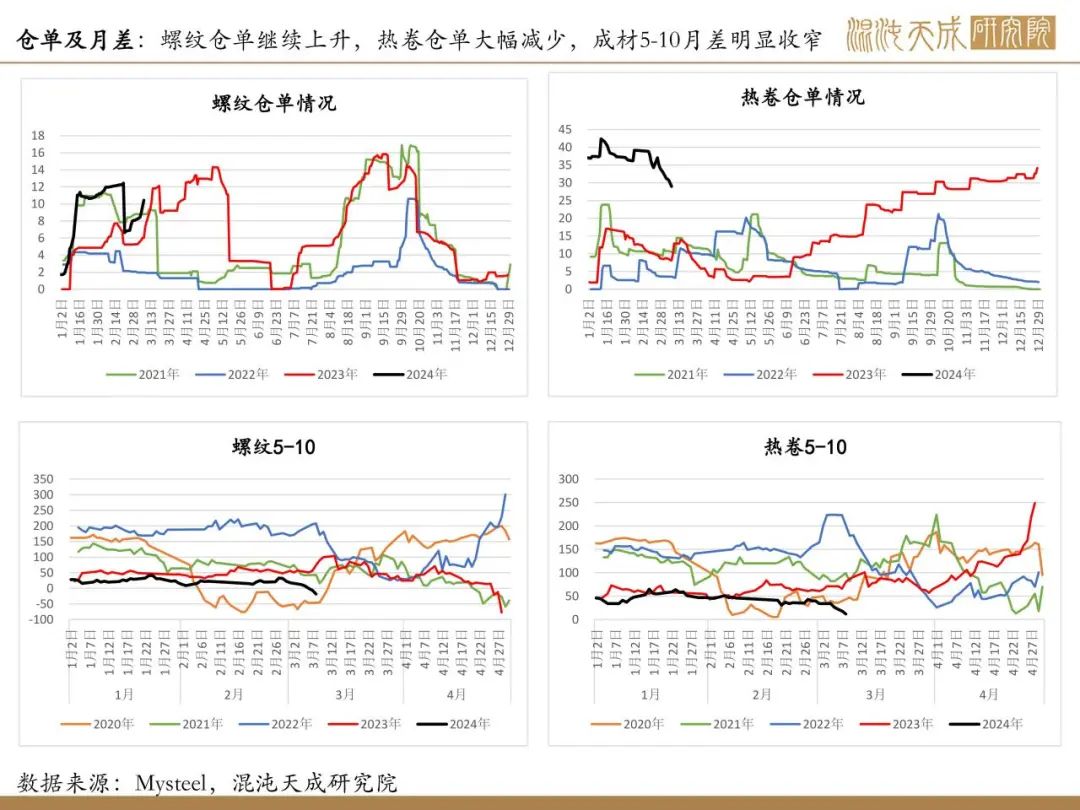

库存:五大品种钢材总库存延续增长,但增幅继续放缓,厂库、社库均有增长。

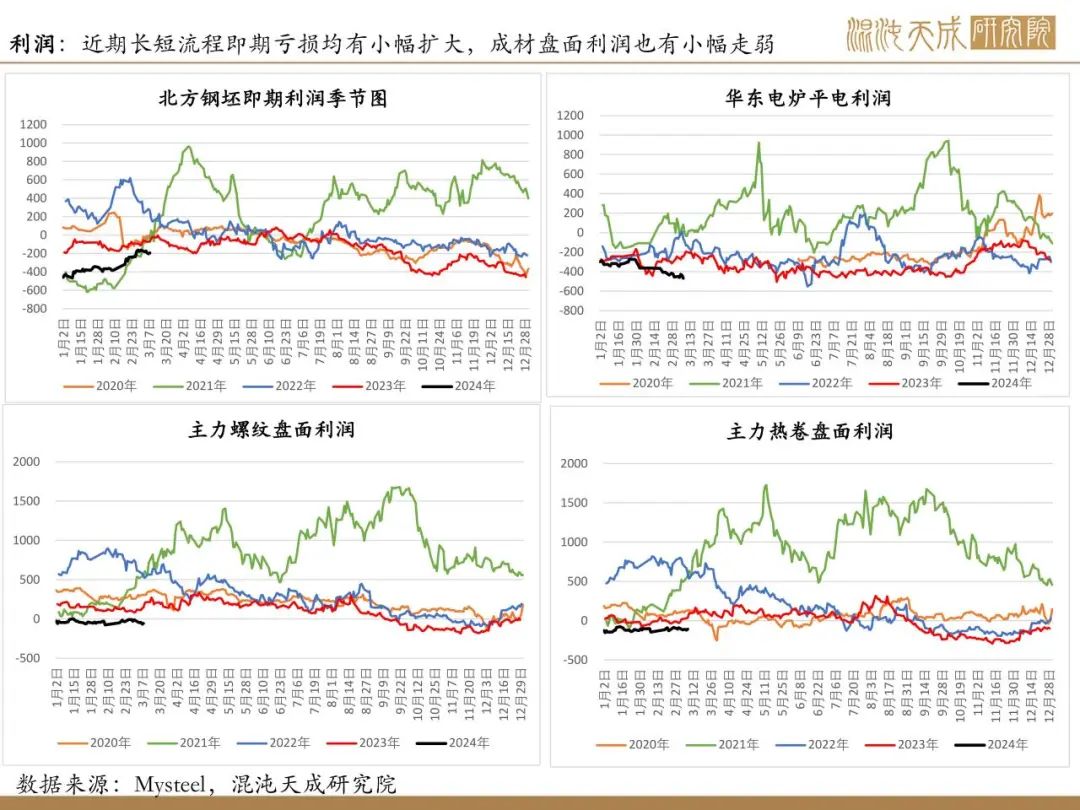

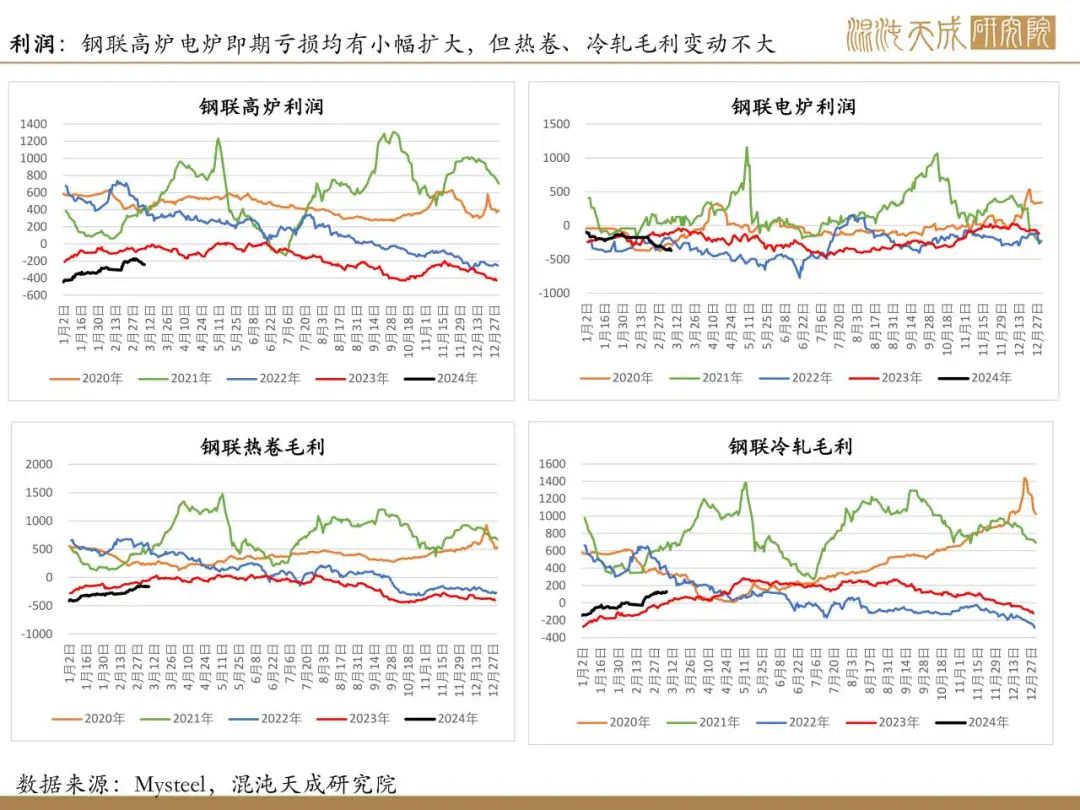

利润:钢厂盈利率小幅回落,长短流程即期亏损均有所扩大,现货螺纹、热卷即期亏损小幅走扩,但冷轧毛利变动不大,成材盘面利润也有小幅走弱。

策略:

结论:钢材产量继续小幅回升,成材库存也延续增长,整体钢材供应趋增。需求端,受资金影响,下游工地续建项目进度缓慢,而新项目明显减少,建筑相关指标虽环比有回升但大都处于同期低位,地产因销售不佳需求预期依然较差,而欧美、东南亚钢价继续回落导致出口预期也偏弱。尽管钢材市场已进入传统消费旺季,但在整体供增需弱的格局下,预计下周钢价仍将延续弱势。

策略:逢高空配

风险提示:

国内外需求超预期;海外宏观经济政治环境出现重大变动