降准提振市场信心,推动短债利率下行-申万期货_金融专题_国债期货

摘要

央行决定自2024年2月5日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构);自2024年1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。

央行降准“降息”原因:一是有效对冲节前到期资金,满足市场流动性需求;二是降低商业银行资金成本,提高贷款投放能力,支持实体经济发展;三是向市场传递维持宽松政策的信号,提振市场信心,有利于稳定社会预期,推动内需回升,稳定物价水平。

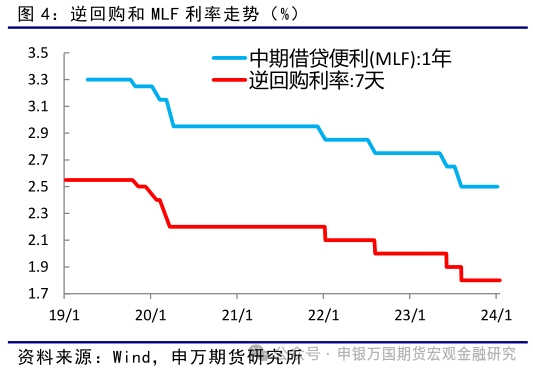

目前7天期逆回购操作利率为1.8%,金融机构加权平均存款准备金率约为7.0%,仍有下调空间。当前经济仍处于恢复进程中,预计央行将继续通过降准降息等工具降低市场融资成本,维持市场资金面合理充裕,为经济增长提供适应的环境。

今年以来,国债期货价格持续上涨,30年、10年期利率创阶段新低。降准消息落地后,短端利率明显下行,长端利率小幅上行。预计春节前后资金面将保持合理充裕,继续推动短端国债期货价格继续走强,而长端国债期货在降准利好兑现后,或面临高位震荡,国债期限利差将有望扩大。策略上建议关注空TL/T多TS的套利机会,长短期国债利差有扩大的可能。

风险提示:1、房地产恢复不及市场预期。2、海外地缘政治风险加剧。

正文

01

央行降准“降息”落地

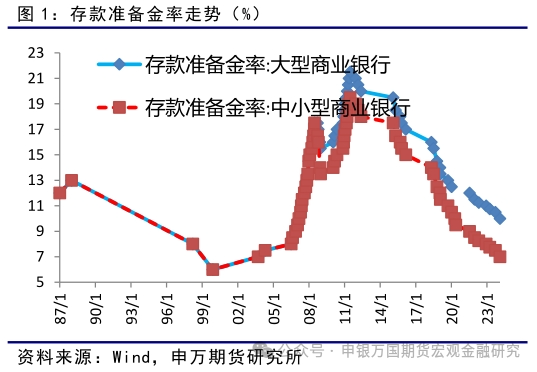

为巩固和增强经济回升向好态势,央行决定:自2024年2月5日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为7.0%;自2024年1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。

02

央行降准“降息”原因

1、满足春节前市场流动性需求

从近年春节前央行操作来看,由于现金投放等原因,商业银行资金缺口约1.2-1.8万亿,主要投放资金渠道有公开市场操作、降准、临时准备金动用安排和临时流动性便利等方式。

数据显示,目前至春节后第一个工作日前有2.06万亿元资金到期,其中MLF到期规模为4990亿元。如果央行不采取降准等操作来对冲节前到期的资金,那么需要通过公开市场操作投放超过3万亿元的资金,才能满足商业银行的资金缺口,公开市场操作压力较大。此次央行降准将向市场提供流动性1万亿元,有效对冲节前到期资金,满足春节前市场流动性需求。

2、部分经济数据不及市场预期

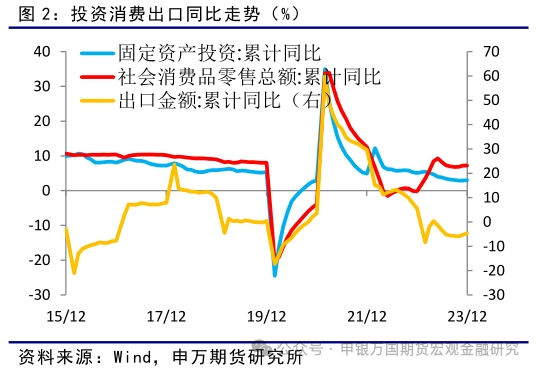

据国家统计局初步核算,2023年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。其中,第四季度GDP同比增长5.2%,高于前值4.9%,但低于市场预期。分项来看,2023年12月规模以上工业增加值同比实际增长6.8%,超越前值6.6%,增速为2022年2月以来最高,工业生产继续保持稳健复苏。社会消费品零售总额同比增长7.4%,增速较上个月回落,略低于市场预期。固定资产投资(不含农户)同比增长3.0%,符合市场预期,其中基础设施和制造业投资继续保持较高增速,但房地产开发投资下降9.6%,商品房销售面积同比下降8.5%,降幅均继续扩大,地产优化措施效果仍待显现。从社融数据上也可以看到,12月份新增人民币贷款11700亿元,同比少增2300亿元。具体看,居民户当月贷款增加2221亿元,其中居民户短期贷款增加759亿元,有所增加,中长期贷款增加1462亿元,环比和同比均有所减少,居民购房需求仍在恢复中。

降准可以加大商业银行资金成本,提高贷款投放能力,支持实体经济发展。

3、物价处于低位,提升市场需求

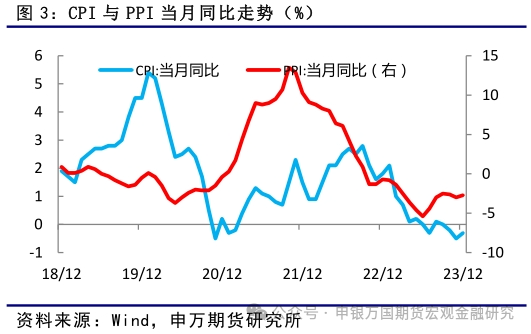

2023年12月份,居民消费价格同比下降0.3%,环比上涨0.1%;工业生产者出厂价格同比下降2.7%,环比下降0.3%。

食品CPI超季节性上涨。从环比看,CPI由上月下降0.5%转为上涨0.1%,受寒潮天气和节前消费需求增加等因素影响,食品价格环比上涨0.9%,高于去年同期季节性上涨水平。非食品价格下降0.1%,降幅有所收窄,主要受国际油价持续下行影响,其他娱乐、家庭服务、交通工具、家政服务等价格均有所上涨。整体上,居民消费市场继续恢复,食品CPI环比价格超季节性上涨,带动CPI同比降幅收窄至0.3%。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅保持稳定。

工业品价格降幅收窄。从环比看,PPI下降0.3%,降幅与上月相同。其中,生活资料价格降幅收窄至0.1%,生产资料价格下降0.3%,与上月持平,主要受国际原油和有色金属价格继续回落影响,不过受成本上升等因素影响,燃气生产和供应业价格上涨。同时,受特别国债增发影响,部分基建项目加快施工,水泥、黑色金属冶炼和压延加工业价格上涨。整体上,受建筑材料偏紧和上年同期对比基数较高影响,PPI同比下降2.7%,降幅比上月收窄0.3个百分点。

2023年CPI涨幅为0.2%,较上一年明显下降,市场有效需求不足。2023年底,中央经济工作会议表示要以进促稳,多出有利于稳预期政策,市场对央行春节前落地降准或降息等宽松政策预期较强。此次央行降准符合市场预期,也向市场传递维持宽松政策的信号,提振市场信心,有利于稳定社会预期,推动内需回升,稳定物价水平。

03

央行继续降准降息仍有空间

降准后,央行表示将全面贯彻中央经济工作会议和中央金融工作会议精神,认真落实党中央、国务院决策部署,灵活适度、精准有效实施稳健的货币政策,加大宏观调控力度,强化逆周期和跨周期调节,保持流动性合理充裕,促进社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配,保持人民币汇率在合理均衡水平上的基本稳定,持续推动经济实现质的有效提升和量的合理增长。

央行行长在国新办发布会上也表示,当前我国货币政策仍然有足够的空间,我们将平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,强化逆周期和跨周期调节,为经济运行创造良好的货币金融环境。

从空间上看,目前7天期逆回购操作利率为1.8%,金融机构加权平均存款准备金率约为7.0%,仍有下调空间。当前经济仍处于恢复进程中,预计央行将继续通过降准降息等工具降低市场融资成本,维持市场资金面合理充裕,为经济增长提供适应的环境。

04

利好短端国债期货,关注跨品种套利机会

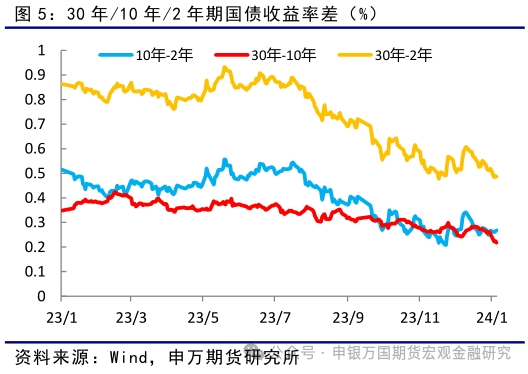

今年以来,国债期货价格持续上涨,30年、10年期利率创阶段新低。降准消息落地后,短端利率明显下行,长端利率小幅上行。

展望后市,一是当前经济仍在恢复进程中,在中央经济工作会议以进促稳,多出有利于稳预期政策的要求下,市场对后续央行落地降准或降息等宽松政策仍有较强预期。二是房地产市场仍处于调整过程中,最新房地产投资增速继续下滑,二手房住宅价格环比普遍回落,2023年下半年以来的地产优化政策仍未见效,居民新增中长期贷款处于低位,购房信心尚未恢复。三是国际地缘政治环境趋于复杂严峻,在高利率背景下,全球经济面临下行压力,市场避险情绪升温,权益市场波动加大,债券市场仍是投资配置的重要品种。

总体预计春节前后资金面将保持合理充裕,继续推动短端国债期货价格继续走强,而长端国债期货在降准利好兑现后,或面临高位震荡,国债期限利差将有望扩大。策略上建议关注空TL/T多TS的套利机会,长短期国债利差有扩大的可能。

05

风险提示

1、房地产恢复不及市场预期。

2、海外地缘政治风险加剧。