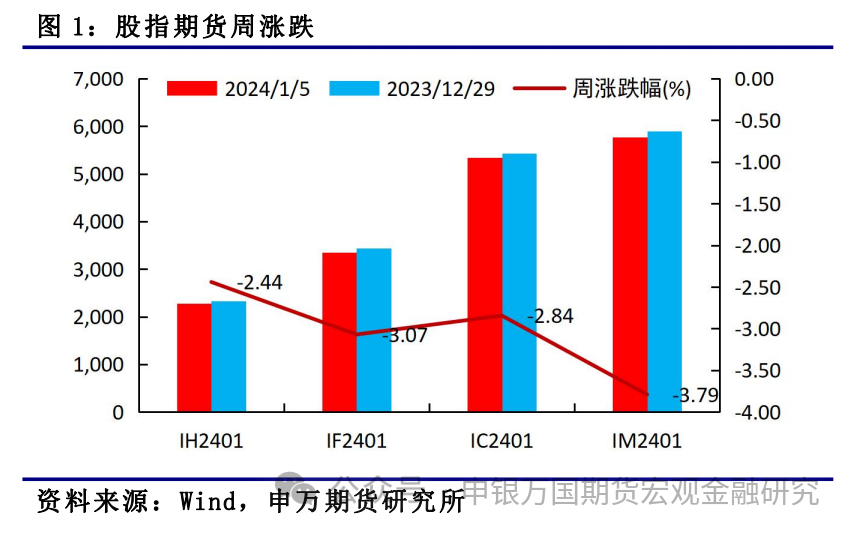

1、市场综述:本周四大期指全线收跌,IH2401下跌2.44%,IF2401下跌3.07%,IC2401下跌2.84%,IM2401下跌3.79%。总体来看,本周公布的国内经济数据略不及预期,市场信心未能延续节前回升,指数均回调为主。

2、品种分析:

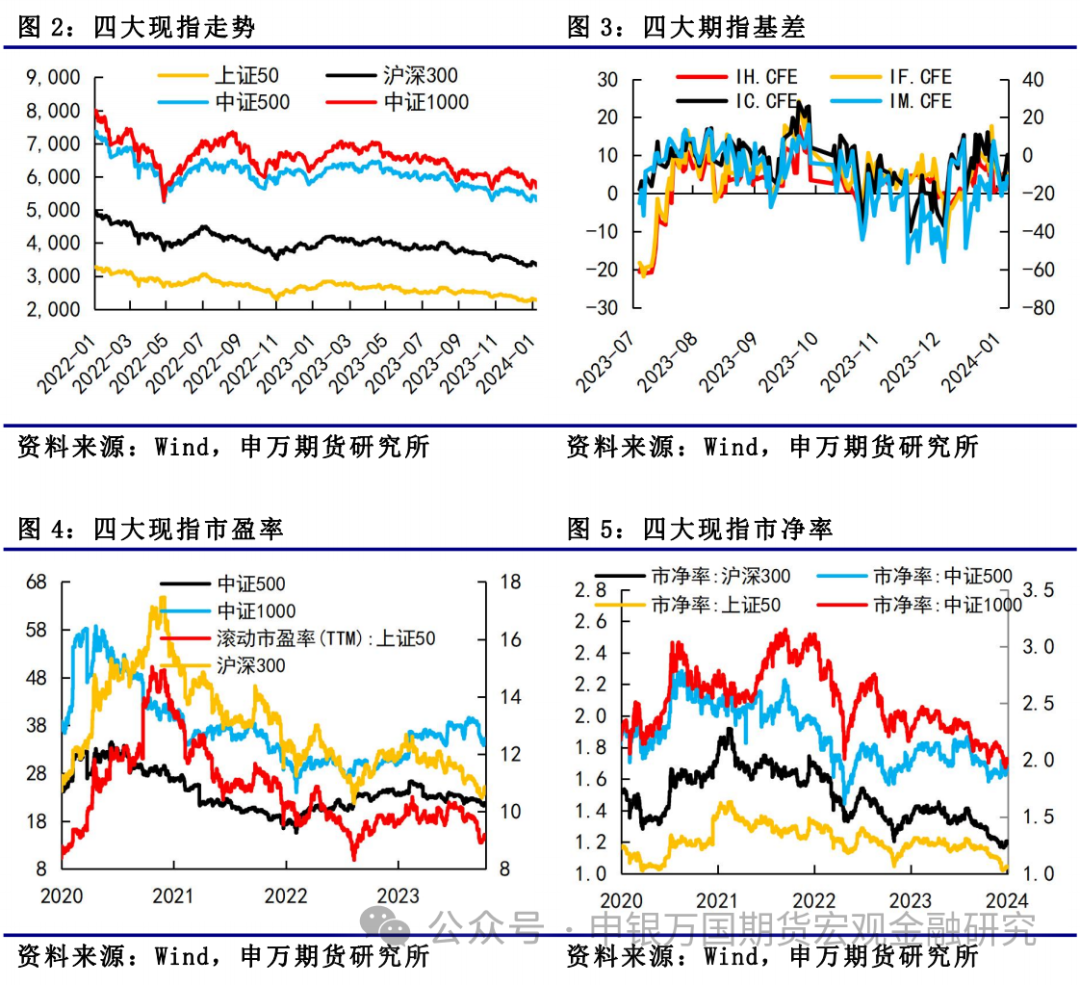

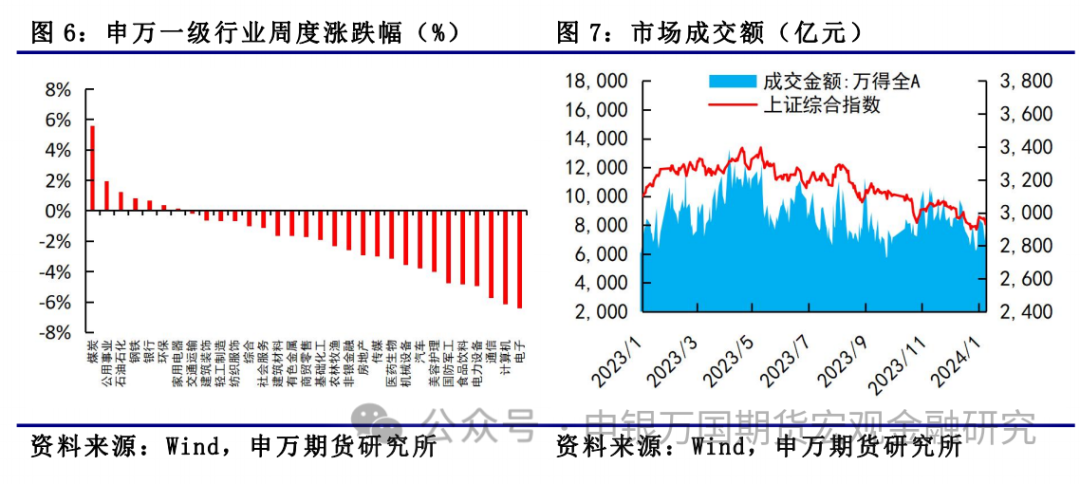

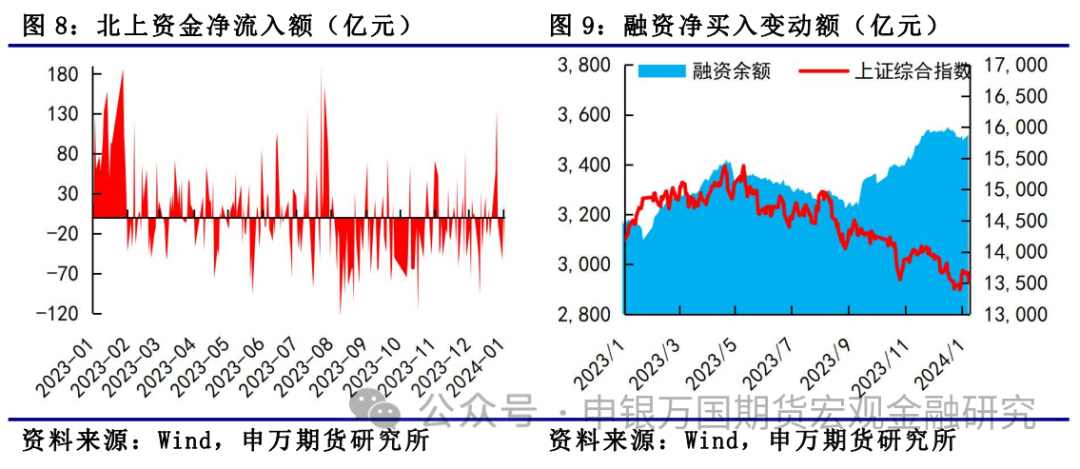

IH、IF:本周股指回调,煤炭和公用事业领涨,食品饮料和房地产领跌,资金方面北向资金流出75.17亿元,杠杆资金流入66.40亿元。

IC、IM:节后第一周市场震荡回调,中证500和1000指数收跌。市场量能逐日缩量,周四重回6000亿元关口,北上资金净卖出75.2亿元。板块方面,多数下跌,电子、计算机等成长板块跌幅居前。

3、总结展望与策略机会

IH、IF:经济数据仍然偏弱,股指上涨可持续性不足,当前主要指数估值水平处于超低阶段,中长线配置价值凸显,操作上短期建议做多为主,预计IH00波动2300-2500,IF00波动区间3400-3800。

IC、IM:12月官方PMI数据显示制造业PMI降至49%,新订单PMI降至48.7%,表明经济内生需求动力仍需政策呵护,预计短期指数将继续筑底。当前股指空间上处于相对低位,短期资金情绪偏为谨慎,建议暂时观望。从市场风格看,节后市场回调,美债收益率反弹对成长估值有所影响,预计短期价值表现相对抗跌,IC2401预计波动区间5300-5600,IM2401预计波动区间5700-6200。

4、风险提示:经济复苏力度不及预期;市场信心不足超预期;地缘政治风险超预期。

本周四大期指全线收跌,IH2401下跌2.44%,IF2401下跌3.07%,IC2401下跌2.84%,IM2401下跌3.79%。

就本周面临的宏观情况而言,海外12月美联储会议纪要显示,美联储官员在去年12月的会议上一致认为,始于2022年的加息周期可能已经结束,他们没有讨论何时开始降息,12月点阵图显示美联储计划在2024年降息三次。最新非农数据显示,美国12月季调后非农就业人口增加21.6万人,高于预期的增17万人,前值自19.9万人下修至17.3万人,失业率为3.7%,低于预期值3.8%。最新就业数据相对强劲,削弱美联储2024年快速降息预期。国内方面,国家统计局公布国内12月PMI,12月制造业PMI为49,预期49.5,前值49.4,制造业景气水平有所回落;12月非制造业PMI为50.4,预期50.5,前值50.2,高于临界点,非制造业扩张有所加快。PSL重启,引起市场关注。2023年12月,国家开发银行、中国进出口银行、中国农业发展银行三大政策性银行净新增抵押补充贷款(PSL)3500亿元,为PSL有史以来第三高。PSL可能用于支持“三大工程”建设,后续PSL或将继续投放。

总体来看,本周公布的国内经济数据略不及预期,市场信心未能延续节前回升,指数均回调为主。

1、IF、IH

本周股指回调,煤炭和公用事业领涨,食品饮料和房地产领跌,资金方面北向资金流出75.17亿元,杠杆资金流入66.40亿元。

经济数据低于预期,股指节后回调。12月31日官方公布12月制造业PMI为49,低于预期49.5,非制造业PMI50.4,低于预期50.5。数据表现弱于季节性,主要因为需求不足拖累生产,特别是新出口订单表现不佳。由于基本面无法得到有效支撑,股指节后持续回调。

商务部表示推动消费扩大。1月4日商务部表示要推动消费从疫后恢复转向持续扩大,扩大高水平对外开放,加快培育外贸新动能,巩固外贸外资基本盘,拓展国际经贸合作空间,提高商务领域安全保障能力,努力完成全年目标任务。

2、IC、IM

节后第一周市场震荡回调,中证500和1000指数收跌。市场量能逐日缩量,周四重回6000亿元关口,北上资金净卖出75.2亿元。板块方面,多数下跌,电子、计算机等成长板块跌幅居前。

12月制造业PMI为49%,连续第三个月下降,大多数分项均不同程度回落。一方面,12月为制造业季节性淡季,数据回落有季节性影响,另一方面,12月制造业超预期下降也传递出国内有效需求仍显不足。其中,新订单PMI降至48.7%,新出口订单降至45.8%,为年内低点,需求偏弱影响生产积极性,生产指数降至50.2%。非制造业PMI因财政政策落地推动建筑业PMI明显回升,对经济的支撑效果提升。2023年末最后两个交易日市场情绪一度回暖,但最新PMI一定程度上对于市场信心恢复助力有限。去年12月国有大行和股份制银行先后下调存款挂牌利率,LPR调降概率增加,关注1月MLF续作情况,短期市场仍需政策助力信心回暖。

对于中小成长来说,相对有利的基本面是经济温和回升,同时市场利率处于下行周期,这样一方面分子端不会形成拖累,估值也会有较好的空间。而本周中小成长表现相对较弱,主要是受到了分子和分母端的同时拖累,一是宏观层面最新经济数据的回落,微观层面市场来到业绩预告期,资金会相对更青睐业绩较为稳定的价值板块;二是12月美联储议息会议出现明显转向,市场一度预期美联储3月降息,年度降息6-7次,而本周12月议息会议纪要显示未来利率路径存在不确定性,需要更多的数据证明。最新12月非农就业数据高于预期增至21.6万人,削弱美联储快速降息预期,对于中小成长估值形成一定压制。

1、IH、IF

经济数据仍然偏弱,股指上涨可持续性不足,当前主要指数估值水平处于超低阶段,中长线配置价值凸显,操作上短期建议做多为主,预计IH00波动2300-2500,IF00波动区间3400-3800。

2、IC、IM

12月官方PMI数据显示制造业PMI降至49%,新订单PMI降至48.7%,表明经济内生需求动力仍需政策呵护,预计短期指数将继续筑底。当前股指空间上处于相对低位,短期资金情绪偏为谨慎,建议暂时观望。从市场风格看,节后市场回调,美债收益率反弹对成长估值有所影响,预计短期价值表现相对抗跌,IC2401预计波动区间5300-5600,IM2401预计波动区间5700-6200。

1、经济复苏力度不及预期。

2、市场信心不足超预期。

3、地缘政治风险超预期。