Mysteel月报:船舶行业月报(2024-1)

2024-01-03 10:06:43

我的钢铁网

我的钢铁网

关注

0

0

获赞

粉丝

— 分享 —

月度行业观点:

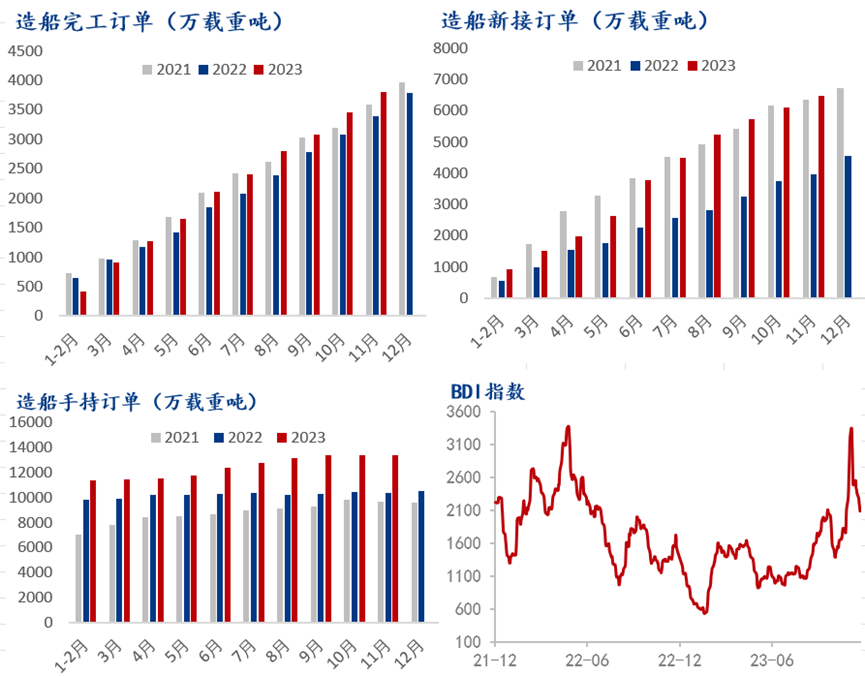

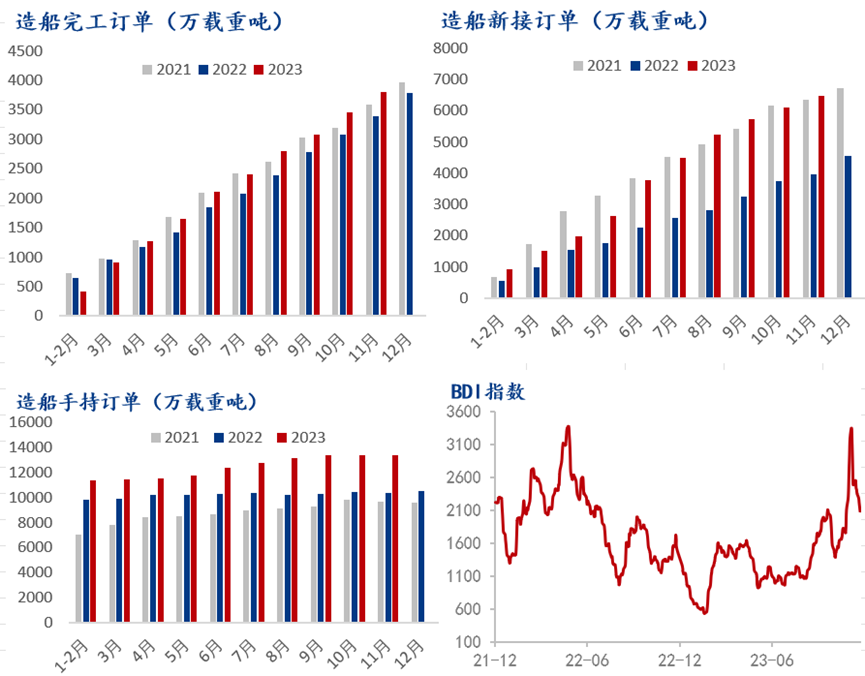

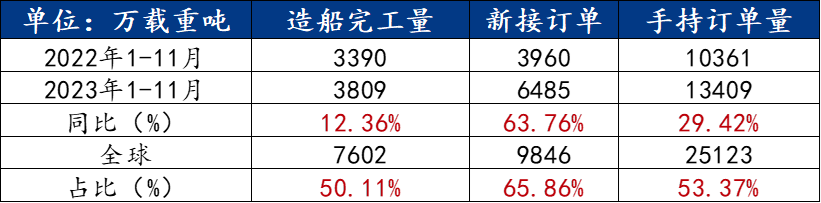

1~11月,全国造船完工量3809万载重吨,同比增长12.3%;新接订单量6485万载重吨,同比增长63.8%。截至11月底,手持订单量13409万载重吨,同比增长29.4%。全国出口船舶完工量3199万载重吨,同比增长12.7%;承接出口船订单6110万载重吨,同比增长72.4%。11月末手持出口船订单12686万载重吨,同比增长37.3%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的84%、94.2%和94.6%。目前我国船舶工业三大造船指标同步增长,国际市场份额均超五成,重点监测船舶企业效益持续改善,行业保持良好发展态势。

12月3日以来,巴以冲突风险外溢至红海,胡塞武装宣称将对以色列境内目标和途径也门海岸的“以色列船只”发动袭击,多家航运公司宣布暂停红海-苏伊士运河航线,绕道非洲好望角航线航行。改道好望角会使运输时间延长7至10天,降低运输效率,提升船东新船采购意愿;同时,改道好望角大幅增加船东运输成本,导致运费大涨,运费提升驱动船东盈利改善,利好造船订单修复。

船价-钢价剪刀差拉大,船企盈利向上持续。根据克拉克森数据显示,2023年11月全球新船价格指数达177.07,同比+9.51%,环比+0.60%。11月上海20mm造船板平均价格同比-1.46%,船价与钢价剪刀差继续拉大,船企盈利向上持续。

月度行业产销数据:

一、月度原材料价格监测

价格指标变更:玻璃价格指标由华东(浙江)市场主流价格调整为华东地区市场价

二、主要原材料品种价格分析

中板:12月价格走势整体震荡上行,预计明年1月价格走势窄幅震荡

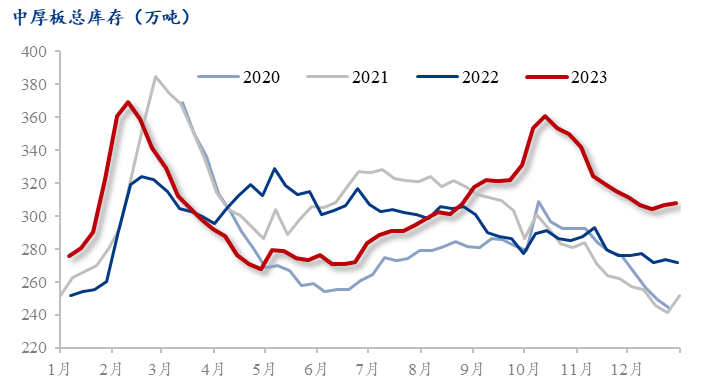

中厚板本月回顾:供应方面,由于高位成本和需求收缩的共同影响,钢企产能释放力度呈现波动下降态势,中板产量窄幅震荡为主。流通方面,目前库存处于正常偏低水平,短期内市场新资源到货量仍旧有限,中板仍保持去库状态,但淡季需求进一步萎缩,钢市供需压力有所加大。需求方面,盘面反复波动,市场心态转弱,下游终端及商家补库意愿偏低,叠加北方强降雪阻碍交通运输,延缓下游施工进度,市场成交低迷。综合来看,供需层面矛盾暂时不大,而市场交易逻辑多集中于宏观消息和成本支撑,12月价格整体震荡上行表现为主。

中厚板下月展望:供应方面,随着新增钢厂检修,以及前期检修钢厂恢复正常生产后,产能利用率及产量将会有所反复。预计整体钢厂开工率、产能利用率呈现窄幅震荡趋势,供应端并无明显增量。流通方面,淡季深入后需求进一步下滑,整体呈现供平需弱的态势,库存将逐渐开始累积。需求方面,目前下游终端及商家补库意愿一般,谨慎按需拿货为主,预计后续随着淡季深入,整体出库节奏将进一步放缓,成交将明显下滑。综合来看,宏观上未来1个半月内,暂无固定会议召开,这对于市场相对平稳的情况下,暂时不会有一个方向性的指导出现。基本面来看,高成本低需求持续博弈,供应虽难有增量,但需求下滑较为明显,中厚板累库拐点将逐渐出现,供需矛盾逐渐增加。预计明年1月价格走势窄幅震荡。

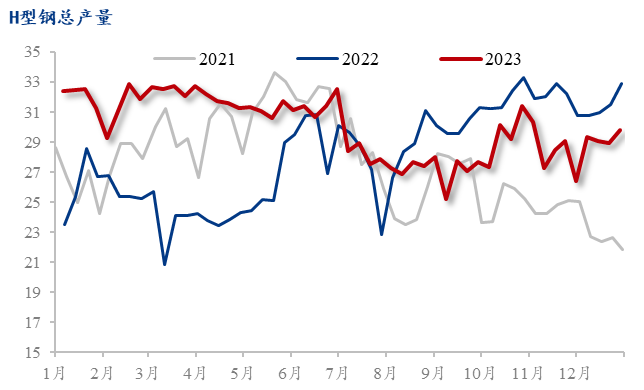

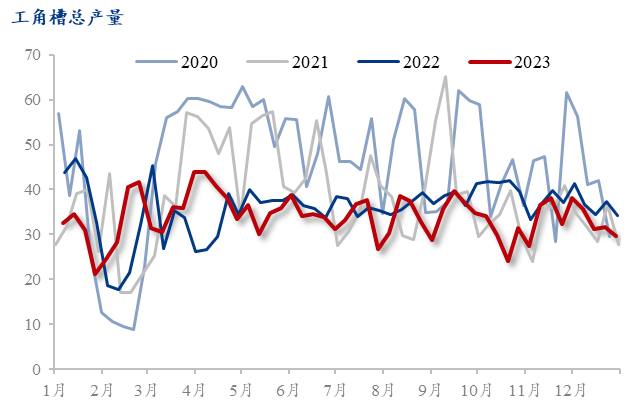

型钢:12月型钢价格趋强运行,预计明年1月型钢价格或将高位回落

供应方面:长流程钢厂利润虽有所修复,但目前仍处于亏损状态,预计1月整体开工率及产能利用率仍维持较低水平,以降低厂内库存,出货为主。

库存方面:工角槽厂内库存又达到新高,接近97万吨的高位,并且当前市场价格偏高,去库仍面临较大的压力。

需求方面:据Mysteel最新调研统计,近6成商贸认为目前价格偏高,当前入场风险较大,还处于观望阶段。再加今年房地产和基建产业复苏不及预期影响,需求表现疲软,也成为当前影响市场商户冬储的主要因素,大多数的操作模式是以稳为主,维持现有库存量,降低未来可能的未知风险。

综合来看:市场对当前高价资源接受程度不高,贸易商冬储意向不强,若需求不能起到较强支撑,当前价格恐难以维持高位,预计明年1月全国型钢价格将高位回落。

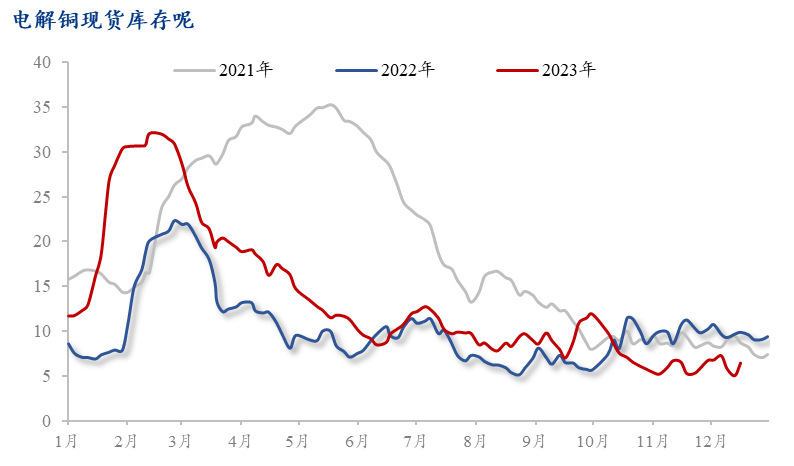

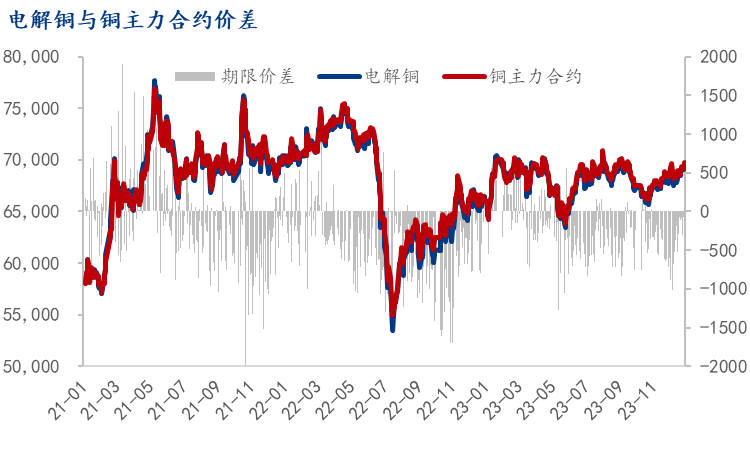

铜:预计1月铜价震荡偏弱运行

从宏观来看,美国商务部公布了美国三季度GDP年化季环比终值,美国三季度实际GDP年化季环比终值超预期下修至4.9%,低于预期的5.2%,此前发布的修正值为5.2%。核心个人消费支出(PCE)物价指数年化季环比终值下修至2%,同样低于前值和预期的2.3%;个人消费支出(PCE)年化季环比终值下修至3.1%,低于预期和前值3.6%。同时,上周美国首次申请失业金人数增长低于预期,保持在历史低点附近,这表明劳动力市场仍然具有弹性,。

从库存来看,目前国内社会库存依旧处于低位,主要由于市场入库数量有所减少;近期保税区库存小幅下降,进口到货量有所减弱,不过预计后续会有所上升,部分船只到港将补充一定量的进口。目前下游企业新增订单表现并不理想,铜价走高加之年末临近,市场需求端并未见明显增长亮点,下游头部企业生产表现尚可,但中小企业均有不同程度的下滑。后续随着时间临近年末,部分企业也将进入年末结算阶段选择进行检修。预计下个月铜价震荡偏弱运行。

三、 船舶行业需求变化

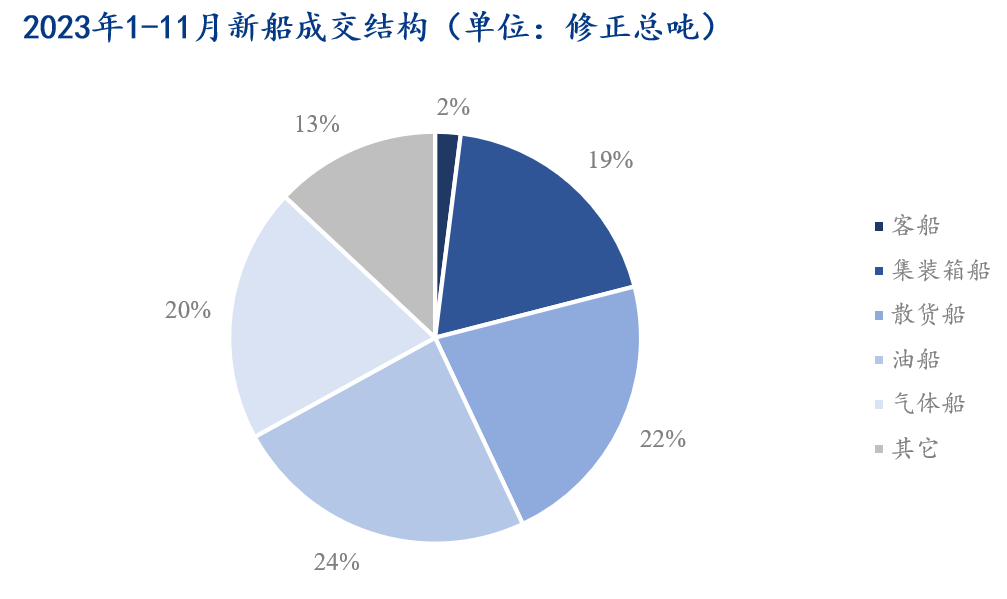

油船、散货船成交继续增长,气体船份额提升。1-11月,以CGT计,成交船型占比份额依次为油船(24%)、散货船(22%)、集装箱船(19%)、气体运输船(20%)、其它船舶(13%)以及客船(2%)等。主力船型成交同比变化中,油船继续保持第一,同比增长324.5%;散货船增长80.1%;其它类船舶涨幅为42.3%;其余主力船型成交同比减少。11月,油、气、散三种主力船型继续引领市场增长,三者成交量占当月的份额超过70%。

四、 月度热点信息

1、海关总署:11月中国进口船舶390艘,同比增长57.9%

海关总署最新数据显示,我国11月出口船舶458艘,同比增长32.8%;1-11月累计出口4390艘,同比增长21.1%。其中,液货船11月出口16艘,同比增长33.3%;1-11月累计出口131艘,同比增长11%;集装箱船11月出口26艘,同比增长271.4%;1-11月累计出口174艘,同比增长74%;散货船11月出口33艘,同比增长26.9%;1-11月累计出口293艘,同比增长6.5%。

11月进口船舶390艘,同比增长57.9%;1-11月累计进口3800艘,同比增长21.5%。

2、量价齐增!最新全球造船业月报出炉

新签订单数量环比增加5艘,中国船企接单最多韩国排名第二。

根据克拉克森最新数据统计(截至2023年12月7日),2023年11月份全球新签订单121艘,共计1,955,950CGT,与2023年10月份全球新签订单116艘,共计3,726,201CGT相比较,数量环比增加5艘,修正总吨环比下降47.51%。与2022年11月份全球新签订单136艘,共计3391998CGT相比较,数量同比减少15艘,修正总吨同比下降42.34%。

从船型上来看,散货船8艘,共计601000载重吨;油船12艘,共计901000载重吨;化学品船20艘,共计570080载重吨;液化气船21艘,共计1630300立方米;其他船型51艘,共计503971CGT;海工船9艘,共计57590CGT。

从订单类型来看,散货船新签5艘巴拿马型散货船、3艘大灵便型散货船;油船新签4艘苏伊士型油船、2艘阿芙拉型油船、6艘小型油船。

按接单船厂国家来看,11月份全球新船订单121艘,合计1955950CGT,其中中国船厂接获76艘,合计1062135CGT;日本船厂接获0艘;韩国船厂接获21艘,合计776384CGT。修正总吨分别占全球新船订单量的54.30%、0%和39.69%。

2023年1-11月新船订单1,802艘,合计97,109,812载重吨,与2022年同期的新签订单2,431艘,合计94,523,238载重吨相比,艘数和载重吨分别同比下跌25.87%、上升2.74%。

从船型上来看,散货船439艘,共计33220870载重吨;油船208艘,共计24518265载重吨;化学品船204艘,共计6245967载重吨;集装箱船166艘,共计1531273标箱;液化气船166艘,共计18294712立方米;海工船264艘,共计1533842CGT;其他船型355艘,共计5274953CGT。

从国家来看,中国新签订单1021艘,合计22224984CGT;日本新签订单214艘,合计4311555CGT;韩国新签订单210艘,合计9832290CGT;修正总吨分别占全球新船订单量的57.31%、11.12%和25.35%。

3、2023年1-11月船舶工业经济运行情况

1、造船企业三大指标同比增长

1~11月,48家重点监测造船企业造船完工3576万载重吨,同比增长11.6%。承接新船订单6082万载重吨,同比增长62.8%。11月底,手持船舶订单12950万载重吨,同比增长27.1%。

1~11月,48家重点监测的造船企业完工出口船3184万载重吨,同比增长12.9%;承接出口船订单5878万载重吨,同比增长68.8%;11月末手持出口船订单12427万载重吨,同比增长33.2%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的89%、96.6%和96%。

2、船舶修理企业完工艘数同比增长

1~11月,18家重点监测船舶修理企业,船舶修理完工3998艘,同比增长2.8%。

3、船用柴油机产量下降功率增长

1~11月,8家重点监测船用柴油机制造企业,生产各类中低高速柴油机共计13275台,同比下降1.5%,完成功率1388万千瓦,同比增长14.7%。

4、船舶企业工业总产值同比增长

1~11月,74家重点监测船舶企业完成工业总产值4610.6亿元,同比增长20.8%。其中船舶制造产值1991.6亿元,同比增长37.2%;船舶配套产值378.6亿元,同比增长18.9%;船舶修理产值250.9亿元,同比增长12.9%。

5、船舶企业效益同比增长

1~11月,74家重点监测船舶企业实现主营业务收入3723.9亿元,同比增长29.9%;利润总额164.9亿元,同比增长141%。

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。99期货财经仅提供信息发布平台,文章或有细微删改。

24小时热点

暂无数据