1、市场概述:

干散货航运:SCFI综合指数大幅上涨,主要航线均维持涨价。本周红海事件的危机仍没有完全解除,目前船司出于安全考虑多数仍未大范围复航红海,叠加上游涨价配合年底出货量支撑欧线运价,短期运价或维持偏强。

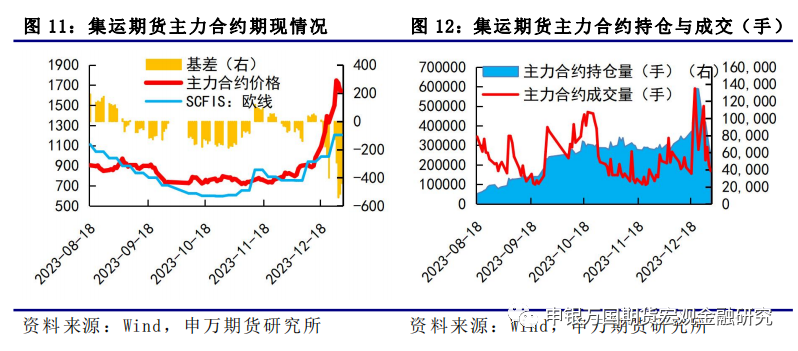

集装箱航运:上周红海地缘局势对市场的影响仍在持续,EC2404当周上涨21.83%,收于1643点,由于SCFIS的相对滞后性,基差继续维持深度贴水状态。1月1日,其对标的现货指数SCFIS(欧线)最新公布的数据为1228.16,较上期上涨1.9%。

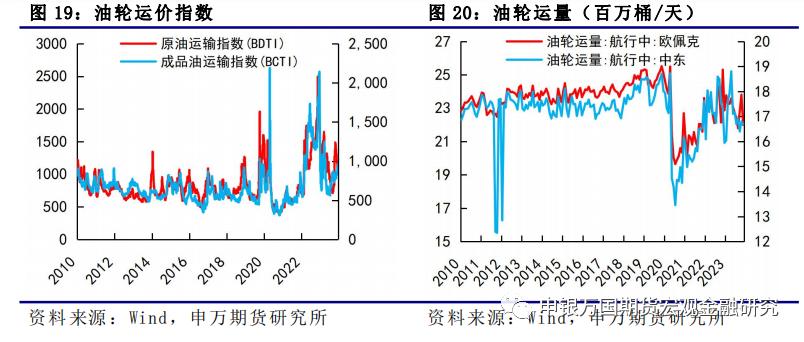

油轮:油轮运价均上涨。12月22日,原油运输指数BDTI从1103涨至1200,成品油运输指数BCTI从933涨至960。

2、总结展望:

干散货航运:财政部宣布2024年专项债提前批2.7万亿即将下达,再加上1.38万亿特殊再融资债形成合力,新增8000亿国债资金已经下达到位。目前美联储掉期工具显示最早今年明年3月开始降息。圣诞季临近下出口增速有所支撑,预计2024年二季度航运市场开始反弹。

集装箱航运:红海局势又起波澜,马士基宣布暂停红海运输48小时,伊朗向红海派遣一艘军舰,地缘情绪升温,目前已有部分班轮公司1月初的订舱价突破3000美元/TEU,周二开盘EC多个合约涨停。数据显示,通过亚丁湾的集装箱船继续维持低位,12月30日苏伊士运河北向通行船只数量较中旬下降78.6%。由于绕行好望角后船期变化,目前鹿特丹等北欧港口的在泊船只已出现一定增长,后续港口拥堵也将对运价形成一定支撑。地缘局势不确定性仍强,市场波动较大,建议投资者注意风险控制。

油轮:冬季来临,欧洲取暖用油需求飙升,支撑了柴油市场,11月欧洲柴油进口显著增加。巴拿马运河拥堵可能会继续影响船队的流动性和运费的稳定性,从而在短期内为MR型市场提供支撑。展望未来,订单量有限(占现有MR型船队的6.6%)、造船厂产能受制等因素,叠加巴拿马运河拥堵和地区市场变化,将在未来几年推动MR型油轮运费保持强劲。

3、风险提示:

1)班轮公司挺价预期较强;2)地缘政治风险

1、干散货航运

SCFI综合指数大幅上涨,主要航线均维持涨价。本周红海事件的危机仍没有完全解除,目前船司出于安全考虑多数仍未大范围复航红海,叠加上游涨价配合年底出货量支撑欧线运价,短期运价或维持偏强。截至12月29日,主力EC2404收于1643点;截至12月25日,SCFIS欧线指数环比大幅上涨21.7%至1204.81点。截至12月29日,SCFI综合指数上升至1759.58点,周度环比上升40.21%。

2、集装箱航运

上周红海地缘局势对市场的影响仍在持续,12月24日马士基宣布恢复红海航行,周一2404合约小幅收跌;26日地中海航运公司的集装箱船在红海遭到袭击,周二周三连续两天涨停;27日马士基更新表示未来数周内旗下将有数十艘货轮重返苏伊士运河和红海航线,市场做多情绪稍有降温,2404合约震荡。

周度来看,EC2404当周上涨21.83%,收于1643点,由于SCFIS的相对滞后性,基差继续维持深度贴水状态。由于行情波动较大,交易所通过限仓、提高保证金以及手续费等措施进行风险控制,目前EC2404日内开仓最大为50手,主力成交量和持仓量均出现明显回落。目前,EC2404日度成交量降至16万手左右,持仓量降至5万手。

1月1日,其对标的现货指数SCFIS(欧线)最新公布的数据为1228.16,较上期上涨1.9%。

3、油轮

油轮运价均上涨。12月22日,原油运输指数BDTI从1103涨至1200,成品油运输指数BCTI从933涨至960。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、 行业要闻

红海事件导致航运紧张升级。近期在红海事件发酵下集运指数期货持续表现强势,目前上游航司对红海复航态度仍偏谨慎,马士基由于一艘复航船只再次受袭击已宣布48小时内暂停红海航线;达飞集团表示将逐步提高通过苏伊士运河的货船数量;德国赫伯罗特表态目前红海情况仍太危险,公司重新评估后仍决定暂时绕行。近期的关注点仍是船司复航红海船舶后续进展的实际执行效率以及胡塞武装是否会有升级动作。

伊朗军舰进入红海。中新网1月2日电据伊朗塔斯尼姆通讯社当地时间1日报道,在红海紧张局势加剧之际,伊朗的“厄尔布尔士”号军舰已经穿过曼德海峡,进入红海。据报道,伊朗海军设立了3个远洋司令部,分别负责监督印度洋、太平洋和大西洋的海军任务。报道称,2022年11月,伊朗最高领袖哈梅内伊在会见伊朗海军多位指挥官和官员时曾强调,伊朗海军需要加强和维持其在国际水域的存在。

2、贸易及港口需求

港口活跃度小幅回落。目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。:中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。

3、国际船运租金变化

租金盈利先扬后抑。目前9000TEU船舶6-12个月日租金3.4万美元;6800TEU船舶6-12个月日租金2.55万美元;4400TEU船舶6-12个月日租金1.73万TEU,船舶租金水平仍没有明显改善。根据克拉克森统计的集装箱船的日均盈利水平,目前集装箱船日均盈利为1.67万美元/天,近期盈利水平相对稳定,2019-2020年盈利均值大约在1.39万美元/天,2021-2022年度中枢陡升约4倍至5.98万美元/天,供需矛盾缓和后2022年四季度开始大幅下滑,目前盈利值已经较此前高点回落将近65%。

拆解船只数量加大。拆解船方面,集装箱船拆解价值小幅增加,但较前期峰值有所降低,目前仍处历史高位,截至5月中大型船拆解价值约在1050-1200万美元,小型 船约590-720万美元。新造船价格整体偏稳,克拉克森新造船价格指数102.6,相对稳定,目前新造船价格还处 在历史高位。

二手活跃度提升。船舶市场二手交易活跃度提升,去年下半年后交易价格逐渐回落,近期整体偏稳;克拉克森二手交易价格指数134.18,目前5年期11500TEU二手交易价约9200万美元,4500 TEU的 二手价约3400万美元,2150/2250 TEU船型约2350万美元。

拥堵高于历史中枢水平。目前全球港口拥堵运力约874万TEU,同比下滑3.6%,拥堵运力占所有船队运力的31.47%,港口交通已经基本平稳。目前国内港口拥堵的运力约242万TEU;美东港口拥堵运力约61.3万TEU,美西港口约56.9万TEU。美东运力拥堵情况从去年开始持续缓解;近期年底国内货量增加叠加巴拿马运河干旱主要港口拥堵率有所提升,交通情况整体仍向疫情前水平趋近,小幅高于历史中枢。

海外空箱依旧严重。海外需求疲弱,海运外贸订单大幅减少,叠加近两年集装箱产量增加,目前长滩港空箱量当月值约15064TEU,洛杉矶港约140.9TEU,本月洛杉矶和长滩港空箱量小幅增加。:目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

地缘冲突拉升集运指数。2013年12月中旬以来,红海、曼德海峡及附近海域货船遇袭事件频发。受此影响,海运概念标的相关价格节节攀升。另外,据新华社报道,美军中央司令部2023年12月31日发布声明称,美军在红海海域击沉了3艘也门胡塞武装船只。丹麦马士基航运集团当日发表声明,证实该公司一艘货轮在红海遭武装人员袭击,将在接下来48小时内再次暂停其旗下所有货船通过红海。1月2日,集运指数(欧线)期货再次涨停,继续刷新上市以来新高。文华财经数据显示,截至10:21,集运指数(欧线)期货2404、2406、2408、2410、2412合约全线涨停。若以2023年12月15日收盘价899.2点计算,至今,集运指数(欧线)期货主力2404合约累计涨超114%。

上期能源实施风控措施。据上海国际能源交易中心12月27日消息,上海国际能源交易中心调整集运指数(欧线)期货相关合约交易保证金比例和涨跌停板幅度。自2023年12月27日(周三)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下:集运指数(欧线)期货EC2404、EC2406合约的交易保证金比例调整为22%,涨跌停板幅度调整为20%。集运指数(欧线)期货EC2408、EC2410、EC2412合约的交易保证金比例调整为20%,涨跌停板幅度调整为18%。如遇《上海国际能源交易中心风险控制管理细则》第十六条规定情况,则在上述交易保证金比例、涨跌停板幅度基础上调整。12月28日,上海国际能源交易中心(以下简称上期能源)发现7组25名客户在集运指数(欧线)期货品种交易中涉嫌未申报实际控制关系,根据《上海国际能源交易中心交易规则》《上海国际能源交易中心实际控制关系账户管理细则》的相关规定,决定对上述客户在集运指数(欧线)期货品种上采取限制开仓1个月以及限制出金的监管措施。

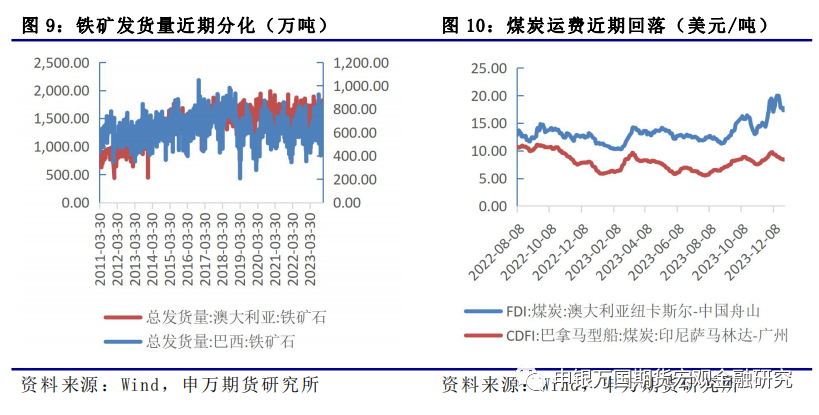

5、铁矿及煤炭航运市场分析

铁矿需求方面,上周247家钢厂高炉开工率75.19%,环比上周减2.52%,同比去年减0.02%,日均铁水产量221.28万吨,环比减5.36万吨,同比减1.23%。供应方面,。上周澳洲巴西铁矿发运总量2881.2万吨,环比增加193.8万吨。库存方面,全国45个港口进口铁矿库存为11991.73,环比增104.97;日均疏港量298.14增43.19。煤炭需求方面,根据Mysteel数据,全国独立焦企全样本产能利用率为74.7%,环比下降1.4pct。部分煤矿厂内库存有所累积,但下游钢厂库存偏低,补库预期仍存。供给方面,产地方面,主产地多以安全生产为主叠加年定生产任务完成,年前供应增量有限。第四轮提涨落空下,钢厂有提降可能。焦炭汽运恢复下,焦企库存压力缓解,但受环保政策及钢厂检修影响,当前日均铁水产量221.28万吨,环比下降5.36万吨。

1、行业要闻

马士基宣布暂停红海运输48小时。受红海事件持续影响,刚宣布重返红海并更新了复航红海船舶名单的全球第二大班轮公司马士基,12月31日宣布暂停48小时的红海运输。公司确认12月30日“MAERSK HANGZHOU”轮从新加坡到埃及苏伊士港途经曼德海峡时遇袭。

红海紧张局势升级。12月31日(周日),伊朗支持的胡塞武装袭击了一艘马士基集装箱船,在收到紧急呼救信号后,美军出动的直升机击沉了也门胡塞武装的三艘船只,并造成对方船员死亡。在美国海军击沉3艘胡塞武装小艇后,英国正在考虑对胡塞武装目标发动空袭,这增加了该地区紧张局势大幅升级的可能性。紧张局势升级。1月1日,伊朗向红海派遣了一艘军舰。伊朗官方媒体称,“IRIS厄尔布尔士”已经穿过曼德海峡,进入红海。报道还补充说,伊朗海军舰队“自2009年以来”一直在该地区活动,“以确保航道安全、击退海盗等目的”。

2、集运指数(欧线)期货

上周红海地缘局势对市场的影响仍在持续,12月24日马士基宣布恢复红海航行,周一2404合约小幅收跌;26日地中海航运公司的集装箱船在红海遭到袭击,周二周三连续两天涨停;27日马士基更新表示未来数周内旗下将有数十艘货轮重返苏伊士运河和红海航线,市场做多情绪稍有降温,2404合约震荡。

周度来看,EC2404当周上涨21.83%,收于1643点,由于SCFIS的相对滞后性,基差继续维持深度贴水状态。由于行情波动较大,交易所通过限仓、提高保证金以及手续费等措施进行风险控制,目前EC2404日内开仓最大为50手,主力成交量和持仓量均出现明显回落。目前,EC2404日度成交量降至16万手左右,持仓量降至5万手。

1月1日,其对标的现货指数SCFIS(欧线)最新公布的数据为1228.16,较上期上涨1.9%。

3、集装箱运价

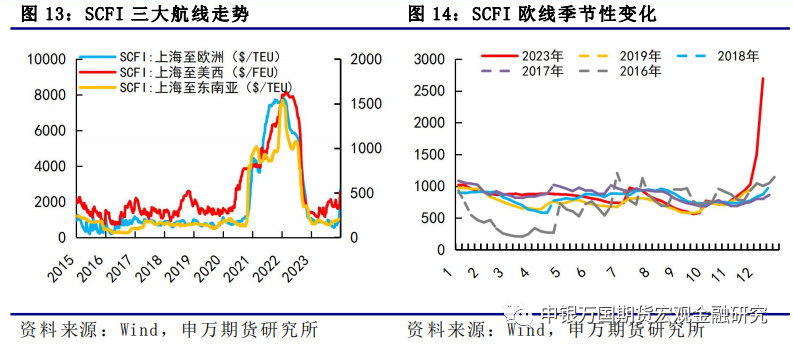

从SCFI各航线的走势来看,均不同程度上涨。12月29日上海至欧洲的SCFI为2694美元/TEU,较上期上涨1197美元/TEU,环比上涨80%,显示1月初班轮公司订舱价的上行;上海至美西的SCFI为2553美元/FEU,较上期上涨698美元/TEU;上海至东南亚的SCFI为208美元/TEU,较上期上涨1美元/TEU。

从SCFI欧线季节性变化来看,目前集运仍受到国内春节前出货影响,需求端存有支撑。1月之后,从往年情况来看,将步入传统淡季,但红海局势不确定性影响下,或将形成淡季不淡。12月31日,马士基宣布暂停48小时的红海运输,公司确认12月30日“MAERSK HANGZHOU”轮从新加坡到埃及苏伊士港途经曼德海峡时遇袭,同时伊朗向红海派遣了一艘军舰,红海紧张局势有所升级。

4、集装箱运力

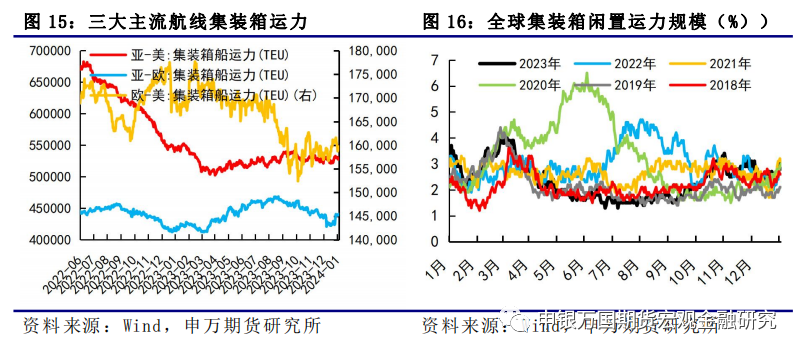

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从530905TEU降至527778TEU,减少3127TEU;跨大西洋集装箱运力从161003TEU降至159284TEU,减少1719TEU;亚欧集装箱运力从425309TEU增至439512TEU,增加14203TEU。整体来看,受近期红海局势的影响,班轮公司周转效率下降,亚欧航线运力增加明显。

从运力闲置规模来看,目前对于班轮公司影响尚未显现,闲置运力规模仍处于2.6%-3%之间。若后续更多班轮公司选择绕行好望角,预计闲置运力规模将进一步下降,同时由于船期改变或将形成港口拥堵,均会对运价形成支撑。

5、宏观需求

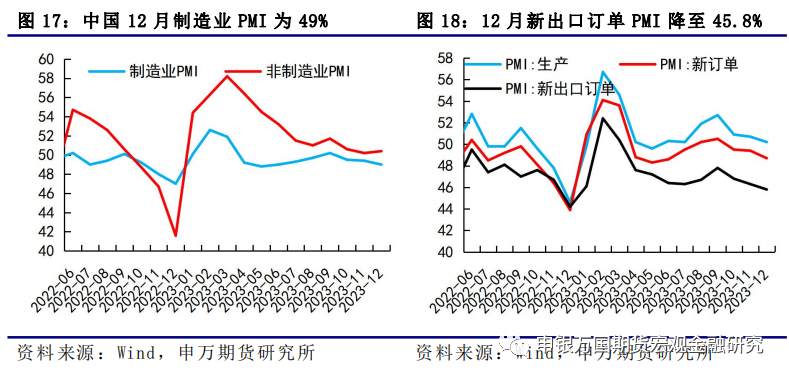

上周由于圣诞假期影响,欧美市场相对较为平淡。12月31日,国家统计局公布2023年最后一个月PMI,制造业PMI连续第3个月回调至49%,其中新出口订单PMI降至45.8%,为年内首次跌破46%,已连续9个月处于荣枯线之下,一定程度上显示集运市场需求端的弱势。从2024全年视角来看,当前运价的主要支撑还是在红海局势的不确定,需求很难形成有效支撑。

1、行业要闻

进入红海要道的油轮数量急剧下降,表明该地区船只遭受的袭击进一步干扰了全球贸易的关键动脉。根据彭博社整理的船舶追踪数据,本周迄今为止,进入曼德海峡(Bab al-Mandab Strait)的油轮数量仅约30艘,包括原油和燃料运输船。与前三周的日均数量相比,这相当于下降了超过40%。红海另一端的苏伊士运河目前情况不如人所知,这是也门和非洲之间的一条同样重要的海峡。大量中东和印度的原油、柴油和其他石油产品通过这些水域运往欧洲。俄罗斯的石油则从另一条路线运往印度和中国。

2、上周市场

油轮运价均上涨。12月22日,原油运输指数BDTI从1103涨至1200,成品油运输指数BCTI从933涨至960。11月最新数据显示,从欧佩克出发的航行中油轮运量从10月的23.8百万桶/天降至22百万桶/天,从中东出发的航行中油轮运量继续下降,从16.8百万桶/天降至16.7百万桶/天。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下11月出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。近期美联储官员接连释放鸽派信号,但部分官员仍然坚持降息时间预计延后,中东冲突暂时缓解对油价的冲击逐步消散。随着其他发达经济体央行暂停加息,12月美联储再度暂停,本轮加息已经结束。12月PMI连续3月在荣枯线以下,说明此前生产复苏斜率已经放缓。中央经济工作会议确立明年财政政策提力增效,货币继续精准有效。财政部宣布2024年专项债提前批2.7万亿即将下达,再加上1.38万亿特殊再融资债形成合力,新增8000亿国债资金已经下达到位。目前美联储掉期工具显示最早今年明年3月开始降息。圣诞季临近下出口增速有所支撑,预计2024年二季度航运市场开始反弹。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:红海局势又起波澜,马士基宣布暂停红海运输48小时,伊朗向红海派遣一艘军舰,地缘情绪升温,目前已有部分班轮公司1月初的订舱价突破3000美元/TEU,周二开盘EC多个合约涨停。数据显示,通过亚丁湾的集装箱船继续维持低位,12月30日苏伊士运河北向通行船只数量较中旬下降78.6%。由于绕行好望角后船期变化,目前鹿特丹等北欧港口的在泊船只已出现一定增长,后续港口拥堵也将对运价形成一定支撑。地缘局势不确定性仍强,市场波动较大,建议投资者注意风险控制。

3、油轮:冬季来临,欧洲取暖用油需求飙升,支撑了柴油市场,11月欧洲柴油进口显著增加。巴拿马运河拥堵可能会继续影响船队的流动性和运费的稳定性,从而在短期内为MR型市场提供支撑。展望未来,订单量有限(占现有MR型船队的6.6%)、造船厂产能受制等因素,叠加巴拿马运河拥堵和地区市场变化,将在未来几年推动MR型油轮运费保持强劲。

1、班轮公司挺价预期较强。

2、地缘政治风险。