【年报】航运:树欲静而风不止

观点概述:

2024 Annual Report

供给端:

1、明年静态运力供给预计增加约300万TEU,相当于目前运力10%的增量,由于集装箱船订单结构的问题,欧线的增量预计更高。

2、挺价的阶段性行为随着十一月十二月欧线长协集中签订的时间段过去即将告一段落,明年班轮公司在下行周期可能出现低价竞争,集运联盟对班轮公司定价没有约束力。

3、红海问题引爆苏伊士运河通行问题,地缘扰动利多兑现开始计价,随着欧美舰队开往红海,短期事态大幅度升级可能性较小,随着后续事件的淡化影响力边际减小。

需求端:

欧洲预计明年步入降息周期,经济数据显示边际向下动力减弱,未出现黑天鹅的情况下预计需求小幅波动。

策略建议:

单边:关注04和10合约逢高做空的机会;

套利:ec2404-ec2410反套;ec2404-ec2408反套

思路:如果红海事件短期能够解决,那么这轮事件驱动强化了年底挺价带来的上涨,按照季节性的节奏逢高布空做单边策略;如果红海事件演变成长期问题,目前远月合约计价不充分,用反套的策略做远月的修正,6/8月合约包含淡旺季逻辑,10月合约则是两个淡季合约单纯做长期事件逻辑的价格修正。

风险提示:

地缘冲突影响苏伊士运河、欧洲黑天鹅事件影响需求、班轮公司运力管理强度超预期

一

行情回顾

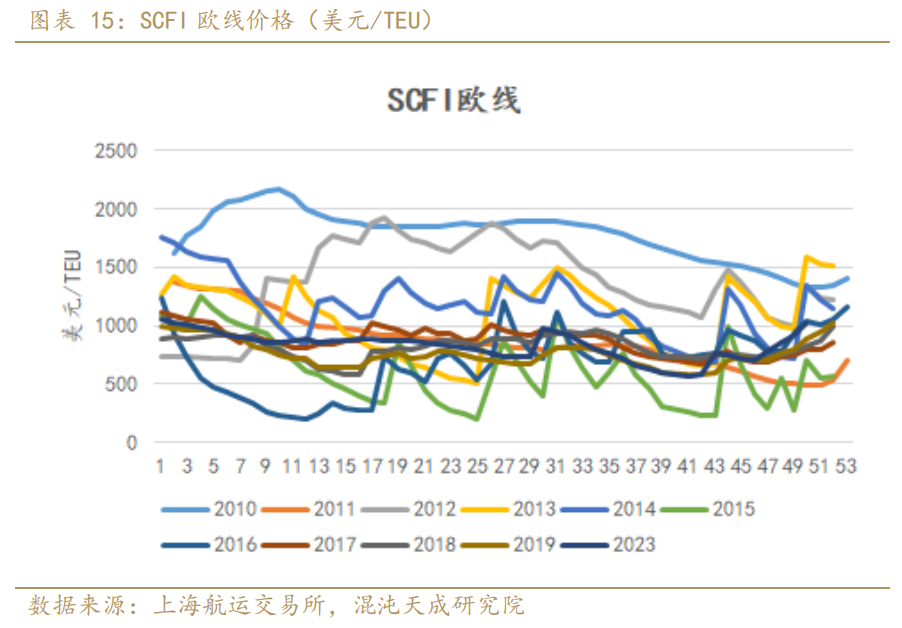

2023年8月18日欧线集运期货正式登陆上期所,上市首日由于处于传统集运旺季并且叠加定价偏低出现大幅上涨,8月底9月初开始交易头部班轮公司涨价,价格中枢维持在900点附近。随后市场开始交易供给端运力将大幅增长以及班轮公司挺价失败,叠加了10月是集运的淡季,指数从900点附近连续下跌至700点附近。随后由于缺少明显驱动,指数在700点-800点之间震荡。十一月底开始,由于欧洲航线长协主要在年底签订,头部班轮公司开始进行连续挺价,欧线集运指数也因此由730点附近开始连续上涨,目前已经超过了1200点,短期由于红海问题持续发酵,预计仍将保持偏强的格局。

二

运力供给 – 扰动较多但边际上很难再强化

目前供给方面,静态运力供给大量增加已成定局。随着欧洲环保要求标准的确定以及21年班轮公司在超级周期背景下所下集装箱船订单在近期开始逐步完工,明年集装箱船供给大量增加已经成为了市场共识。

而在动态运力方面,班轮公司的运力管理和地缘矛盾加剧下苏伊士运河航线的通行问题成了较大的扰动。随着长协集中签订时间段将过去以及红海问题的爆发,预计动态运力供给的扰动边际上很难再强化。

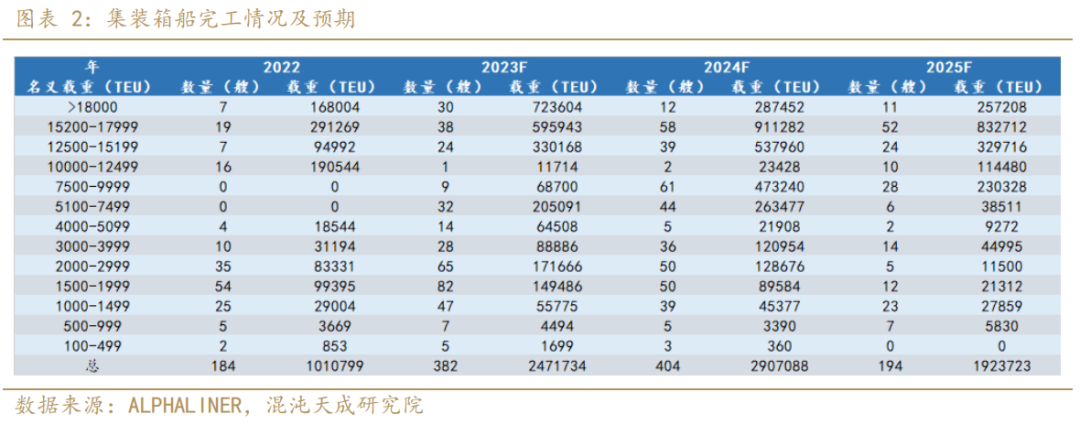

2.1 集装箱船完工高峰使得欧线面临较大的静态运力供给压力

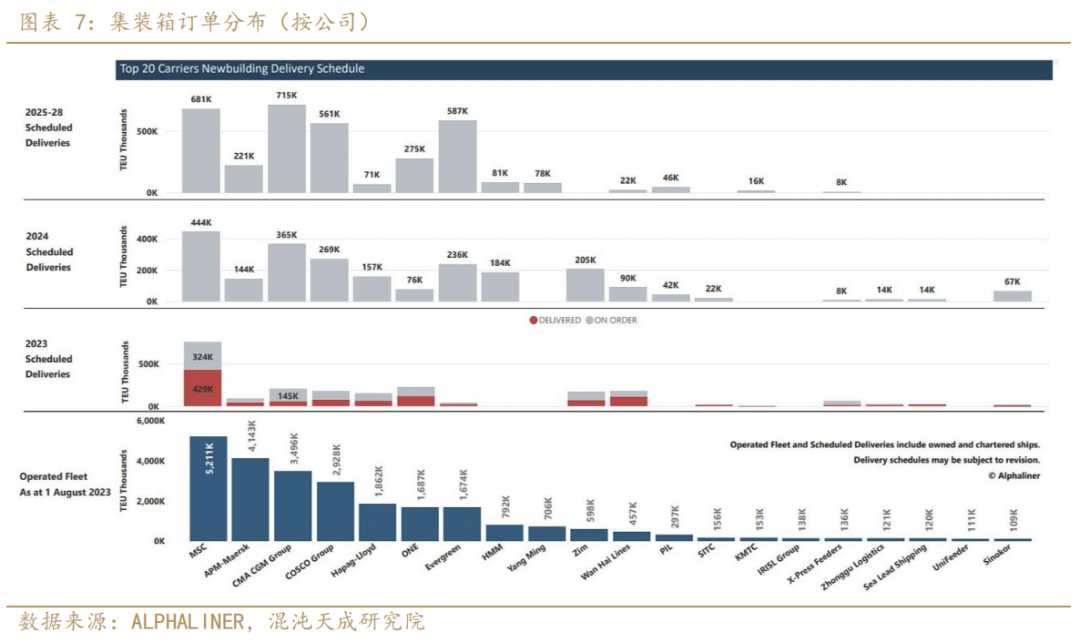

从全球集装箱船供给来看,明年将是增量最大的一年,而最近几年新船以大运力船舶为主,而超过15200TEU的大运力集装箱船超过97%均部署在欧线,这就使得欧线的运力供给压力要远大于其他航线,这就能够解释今年国际航线中欧线的表现最弱。

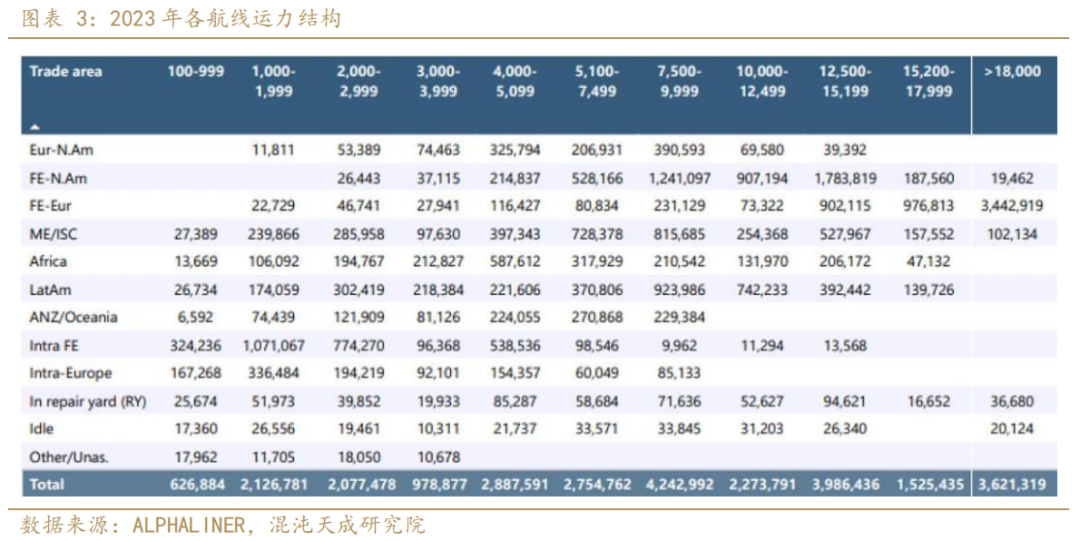

2.1.1 欧线吸收了绝大部分大运力集装箱船

在现有的全球贸易框架下,欧洲航线和北美航线吸纳了大部分运力的需求,同时这也是两条最远的跨洋航线,这就使得绝大部分大运力集装箱船部署在这两条航线上,超过18000TEU运力的集装箱船欧线部署占比更是达到了95%。

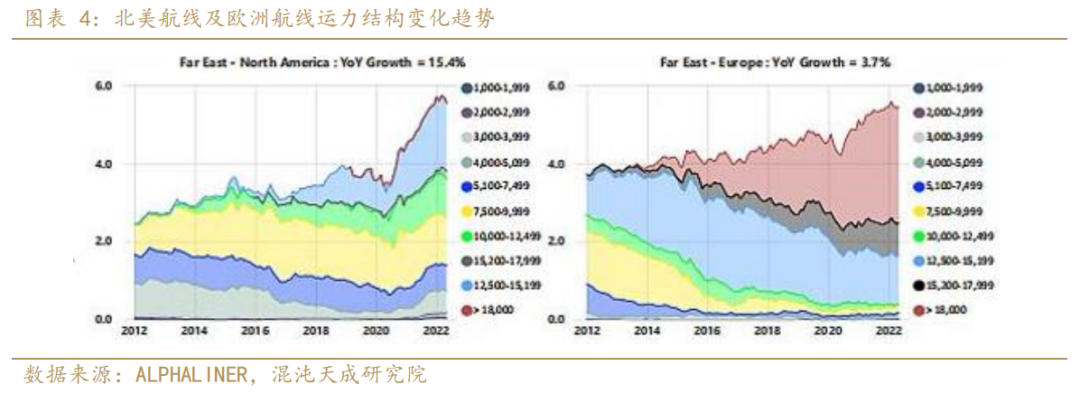

对于欧洲和北美两大航线来说,运力结构上的变化均在向中大型集装箱船转变,但是欧洲航线的大型集装箱船占比上升速度要远高于北美航线。

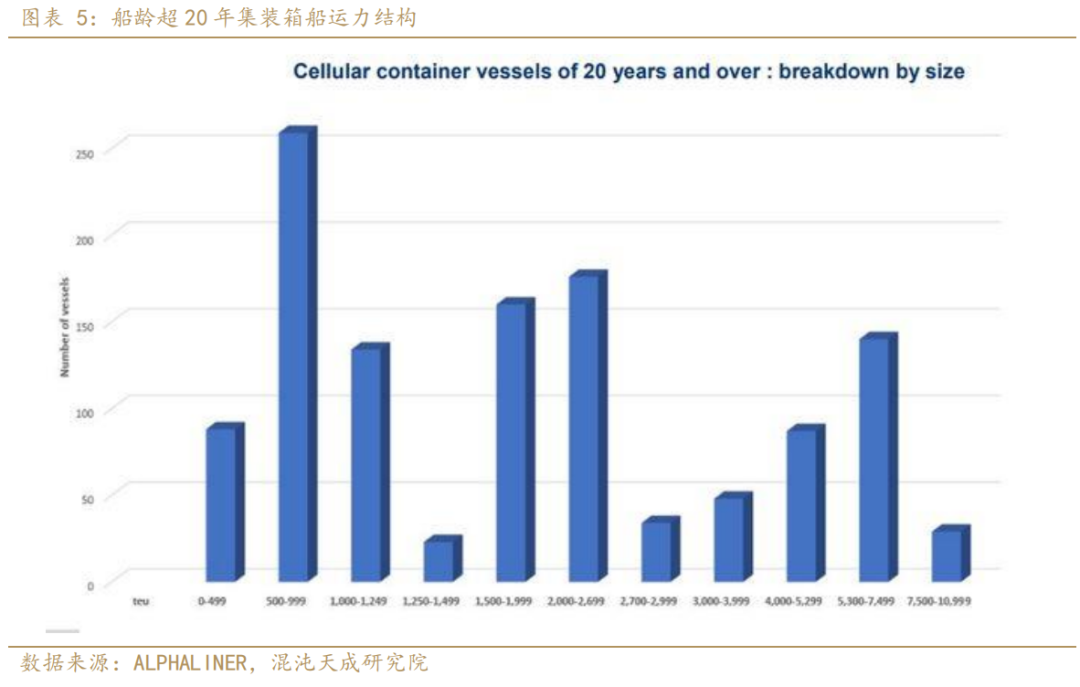

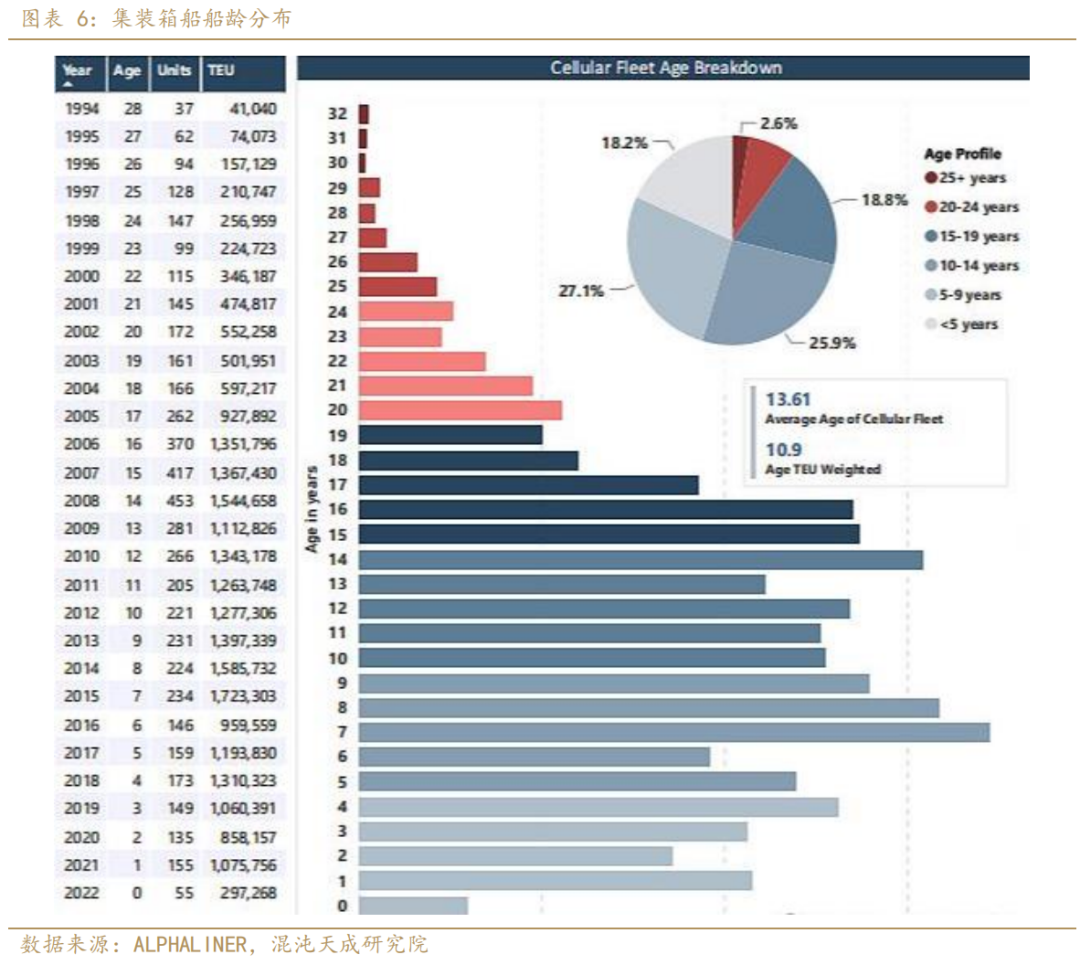

2.1.2 船龄结构问题也使得欧线运力供给难以下降

由于欧洲航线部署的集装箱船运力基本都在12500TEU以上,而大型集装箱船普遍船龄较短,还未到需要拆解的时间,因此短期内很难依靠集装箱船的拆解来减轻运力供给的压力。

从ALPHALINER显示的20年以上船龄集装箱船运力分布数据来看,老旧船中的大多数船型相对较小,只有314艘船的载箱量在3000 TEU以上,886艘船的运力低于3000 TEU。

参照2022年集装箱船的船龄分布向后推算,24年仍未进入上一轮周期中船舶大量完工需要置换的时间点,这也就意味着明年依靠船舶报废拆解所能缓解的运力极为有限。按照ALPHALINER的预测,24年将拆解45万TEU,25年将拆解45万TEU。

而按照分公司的订单情况来看,本轮头部班轮公司的订单量要远高于中部公司,对于这些大公司来说,一方面在前两年有大量的利润可以投入到自有船舶的补充中,另一方面头部班轮公司有更强的逆周期能力,使得集装箱船的供应方面很难出现因出清而产生的下滑。

2.2 班轮公司运力管理主要为了签订长协,后续会季节性回落

由于欧洲航线基本被三大联盟垄断,在寡头垄断的情况下能够进行比较强的运力管理。对于头部班轮公司来说,进行运力管理主要有两种方式,分别是停航和降低航速。

2.2.1 停航及安排航次的减少能够吸收部分过剩运力

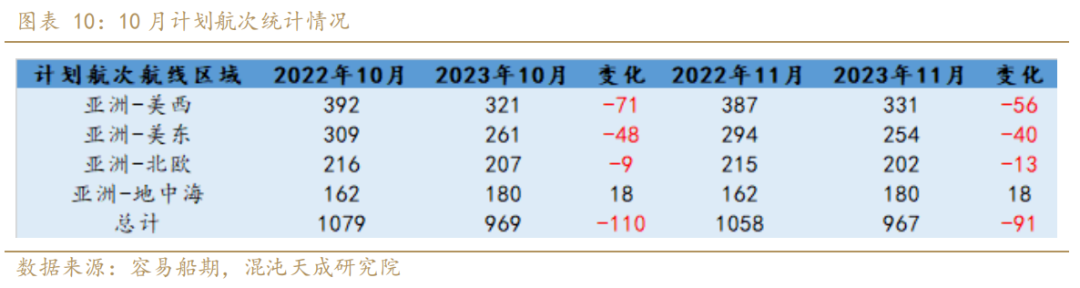

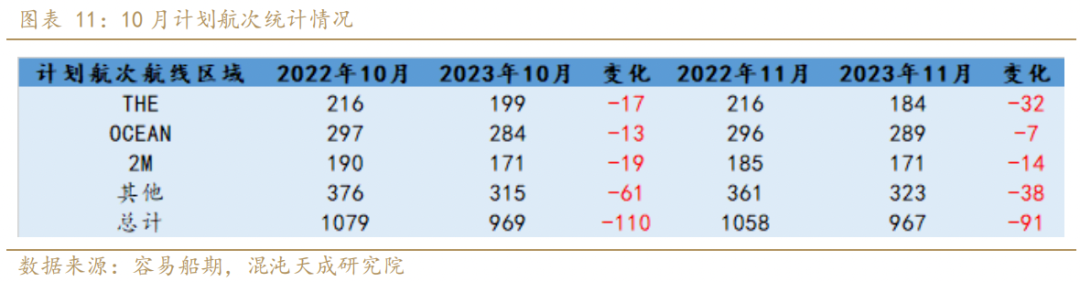

根据容易船期的数据,最近一两个月的停航情况开始出现上升,按照去年的情况推测,停航将在春节前后达到高峰。这种减少航次的行为能够吸收掉部分过剩的运力。

而最近一两个月的计划航次相较去年同期已经出现约10%的下降,这也就意味着头部班轮公司在减少航次的同时仍进行着额外停航的运力管理措施。

对于头部班轮公司而言,进行运力管理主要有两方面的原因:

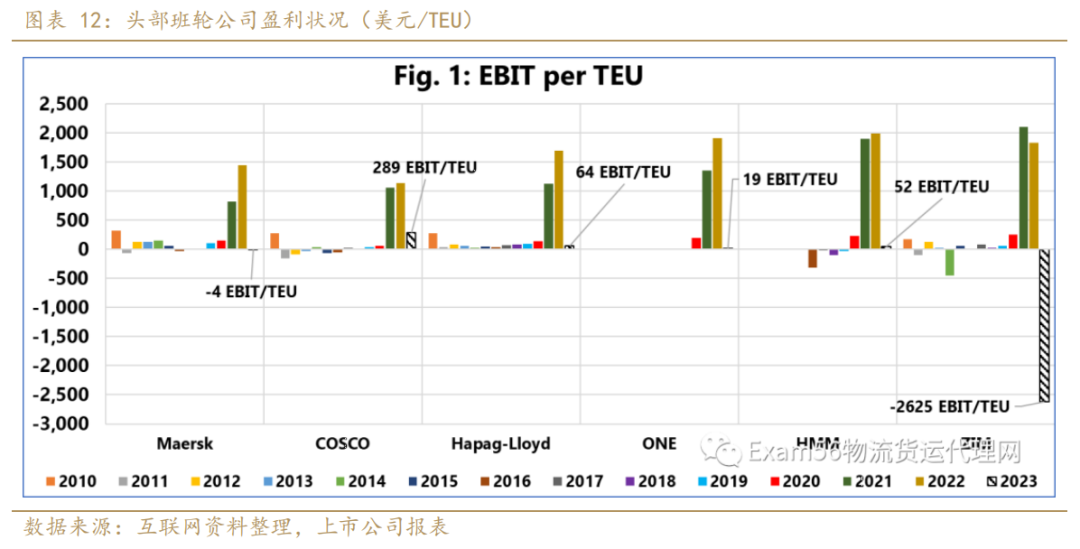

一方面,三季度低迷的运价使得头部班轮公司被打到了成本线附近,在24年先前大量订单完工之前头部班轮公司能够比较轻松的进行运力管理来挺价,从而改善公司利润。截至三季度,除了中远海运因为成本端控制极好保持着较好的盈利水平,其他三家公司均在成本线附近,而ZIM因为20.6亿美元的非经常性损失而折算出大幅亏损,参考意义不大。

马士基近期表示公司计划明年裁员3500人,未来几个月将裁减多达2500个工作岗位,剩余人数裁减计划将持续到2024年,使公司的总职位数量减少到10万个以下,裁员将涉及整个公司范围。公司的裁员行为也可以侧面验证目前运营压力较大。

从成本端大致推算,每年的固定费用大致为:船员工资110万美元、伙食费10万美元、物料费100万美元、保养费50万美元、岸上行政管理费用60万美元、燃油费用2500-3000万美元、港口相关费用大约600万美元。假设装载率在80%-85%,航行次数在3-4次,那么折算到盘面的成本中枢大致在650-850点附近。

另一方面,每年十一月至十二月主要是欧洲航线长协的签订时间,欧线长协在过去两年占比约为60%,在疫情影响集运前比例也有约40%,为了长协能够签订一个较好的价格,班轮公司需要进行运力管理来挺价配合。

2.2.2 降低航速能够降低周转率从而吸收运力供给

吸收运力供给的另一个方式在于降低航速。随着航速的降低,单次航行在路程大致不变的情况下时间增长,这就使得运力的周转效率下降。

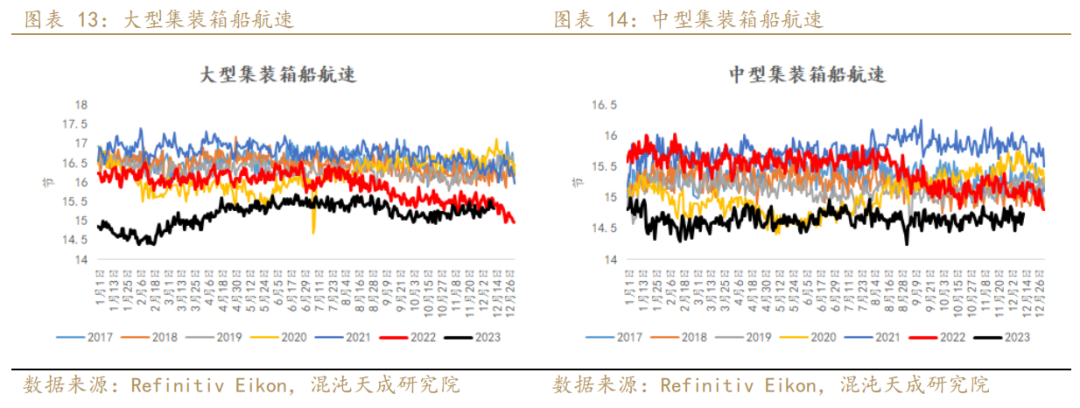

根据路透的数据显示,目前全球集装箱船航速在21年因疫情导致的大拥堵后有所恢复,但仍低于过去的中枢,尤其是大船的航速,恢复情况远差于中型船,这也能够解释在今年运力已经开始增加的情况下班轮公司依旧有很强的挺价能力的原因。

同时,随着欧洲环保政策具体要求落地,部分船舶为了满足环保要求需要降低航速,这就使得明年集装箱船整体航速仍有可能继续下降,从而吸收掉部分运力供给。根据行业内专家的说法,明年降低运力带来的潜在供给吸收量最多能有约20%。

2.2.3 长协签订期挺价过后季节性下滑十分明显

从过去的运价以及闲置运力情况来看,每年一季度的闲置运力都会出现季节性上升,而集运价格会出现季节性的回落,排除20-22三年因疫情导致的欧线价格大幅偏离后,从2010年至今每年从年初到4月的欧线运价平均从1200美元/TEU的价格回落到最低832.1美元/TEU的价格,跌幅接近三分之一。在过去7年的这个时间段内,闲置运力大致会从60万TEU上升到100万TEU,闲置运力的增长和运价的下跌背后反映出4月集运淡季需求的大幅走弱。

2.3 地缘冲突导致红海问题爆发,潜在利多兑现后难有边际上恶化

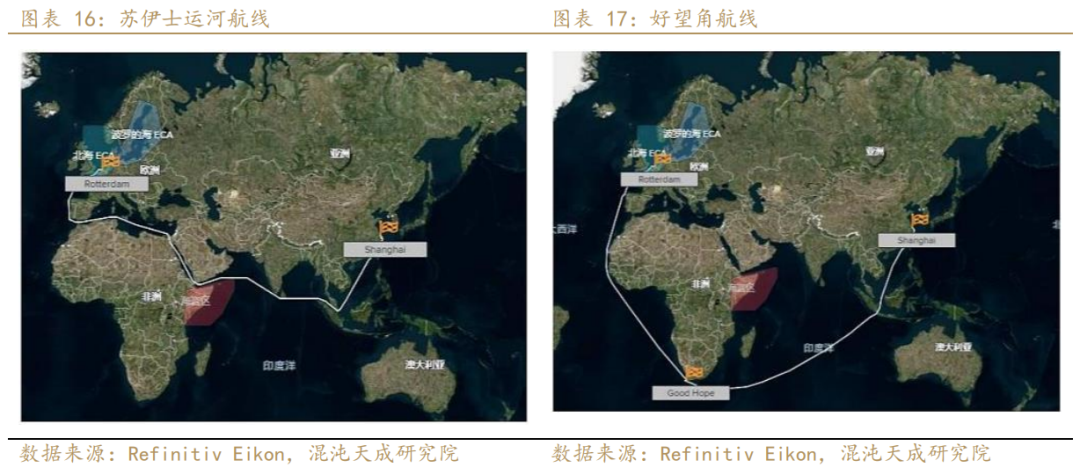

欧洲航线大致有三条路线,分别为:

途径苏伊士运河的航线,上海至鹿特丹港的海运距离约为1.06万公里,具体路线为上海-南海-马六甲海峡-孟加拉湾-印度洋-阿拉伯海-曼德海峡-红海-苏伊士运河-地中海-直布罗陀海峡-北大西洋-欧洲。

绕行好望角的航线,上海至鹿特丹港的海运距离约为1.4万公里,具体路线为上海-南海-马六甲海峡-孟加拉湾-印度洋-好望角-南大西洋-西非海岸-北大西洋-欧洲。部分大型船因载重问题无法通过苏伊士运河,需要按照此航线通行。

仍待开发的北极航线,虽然该航线理论上为经济性最好的航线,但是受到气候影响显著,开发程度较低,对整个中欧航线影响暂时有限。

目前红海问题爆发使得班轮公司宣布绕行或停载货物,相当于出现了苏伊士运河航线无法通行的问题,那么根据航程来看需要被动增加约三分之一,这将意味着运力供给被吸收25%-30%左右。马士基方面预估红海问题持续大约2-4周,随着欧美舰队前往红海,短期再次出现态势明显升级的可能性不大。

2.4 集运联盟的不稳定性或导致价格战开启

由于欧线的特性,其运营基本被头部班轮公司所垄断,这些班轮公司组成了三大联盟,分别为2M,THE和OCEAN。欧线中2M的运力占比超过三分之一,马士基占比19%,地中海占比17%,而2M由于双方战略上的问题联盟将于25年解体,在2M联盟最后的一年中,很难保证不会发生因为利益冲突而放弃运力管理进行低价竞争的情况。

从航运周期的一般规律来看,在全球经济繁荣中航运需求逐渐上升,受到船舶供给的限制需要大量租船。随着繁荣到达尾声,班轮公司一方面因为自有运力不足在高价签订了长期租船合约,另一方面过去几年向造船厂下的新船订单逐步完工,这就导致了在航运需求开始下行过程中,全球运力供给还在不断上升,这使得航运价格不断走低。考虑到班轮公司的运营成本难以进行大幅缩减,并且高价租船合约在持续侵蚀班轮公司的利润,使其面临极大的现金流压力。考虑到航运周期时间较长,在上行周期未能积累足够资本的班轮公司在下行周期便会陆续现金流断裂,随后被实力强的班轮公司收购,几轮周期过后形成头部集中的行业格局。

在过去的周期中,航运联盟的格局发生了较为明显的变化,在每个航运周期下行阶段,联盟都出现了因为公司破产或其他原因导致的联盟变动。联盟对于班轮公司的作用在于共享船舶提高航次和装载率以缩短运输时间降低成本,共享港口及基础设施来实现规模经济。在航运联盟的框架内,运价仍然是公司各自定价,在下行周期中容易出现低价竞争的情况。

目前行业已经呈现出了很强的集中性,三大联盟控制着全球航运的主要运力。2M联盟在2014年成立,THE和OCEAN联盟则在2017年成立,三大联盟暂时未经历过一轮完整周期,在航运周期上行的过程中矛盾并不明显,但当航运周期开始转向下行的时候,联盟中利益诉求不一致所造成的矛盾就会逐步。例如2M解体的主要原因,便是马士基与地中海在发展方向上出现了明显分歧。

地中海在与马士基形成联盟期间,逐渐从依赖马士基配套设施发展成为自有运力第一,配套完善的班轮公司。至今地中海依然保持着大幅运力扩张的势头,而马士基则始终保持运力平稳的稳定运营策略,两者的理念使得2M联盟难以为继,并且地中海的扩张战略或许会为之后行业的价格战埋下伏笔。

三

运力需求 – 难以出现明显变化

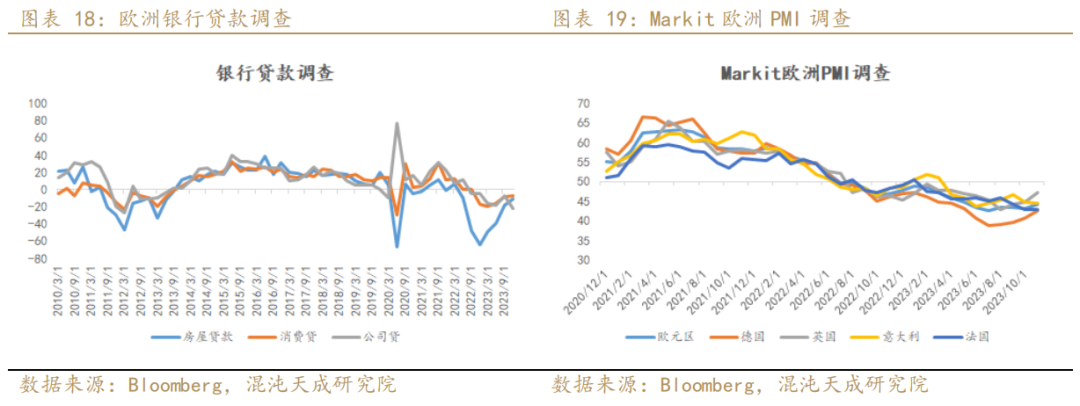

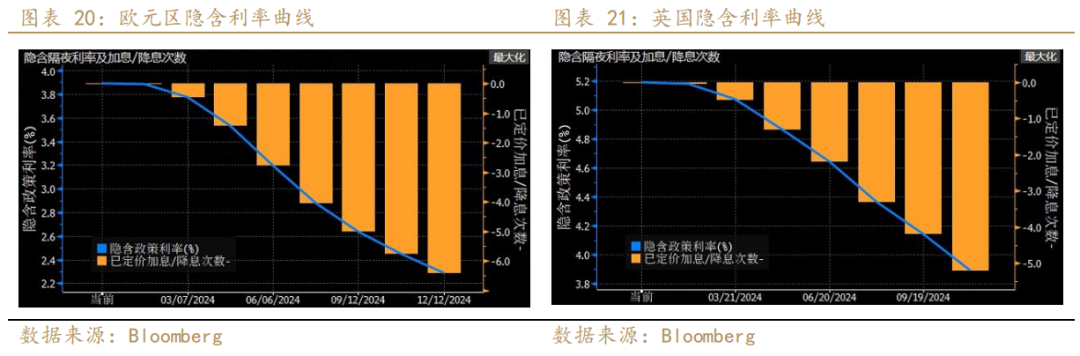

目前欧洲处于加息结束转向宽松的时间点,在压制通胀的大背景下欧洲经济仍将承压。从银行贷款调查来看,无论是房屋贷款、消费贷还是公司贷都处于持续承压的情况。而Markit欧洲PMI调查显示,无论是欧元区整体还是英法德意这四个欧洲主要国家的PMI仍旧位于荣枯线之下,但是整体的趋势已经开始拐头向上了,这说明欧洲经济下行压力边际在转弱。

在目前的宏观环境下,如果没有出现黑天鹅,欧洲明年的需求情况预计很难出现比较大的变动,也就是说集运贸易的需求端将基本保持平稳。

四

总结

对于欧线的供需格局来说,目前供给端的变化相对确定,扰动在于动态运力供给方面。明年随着集装箱船的大量完工,静态运力供给必然过剩,但是班轮公司能够通过停航,降低航速等方式进行动态运力管理,从而吸收部分过剩运力,尤其是欧线基本被三大联盟所垄断,寡头垄断格局下运力管理的调控能力还是相对较强的。然而全球局势紧张以及巴以战争持续的情况下,苏伊士运河是否会持续出现问题将成为比较大的扰动,由于绕行好望角的欧线航程要比穿越苏伊士运河的航程多出三分之一,一旦苏伊士运河出现问题,那么动态运力将因为绕行好望角被动减少约30%。目前红海问题将苏伊士运河的扰动计价,运力管理季节性明显并且一般情况下变动相对平缓可预测,动态运力利多扰动方面边际很难再有提升。

而在需求端,在未出现黑天鹅的情况下欧洲的需求很难出现较大变化,需求对标的的影响目前相对较小。

总体而言,在利多逐渐兑现并且后续边际上难以加强的情况下,静态运力供给的大幅提升叠加航运自身的季节性将给出下跌空间。同时由于红海问题扰动导致的结构性变化也将有回归的交易机会。

12

谷桑宇 F3107638

上海交通大学经济学学士,有较强的市场敏锐度 ,善于捕捉各种热点并深入分析得出结论。