【专题报告】Q3可以多点期待

正文共4088字,阅读时间约6分钟

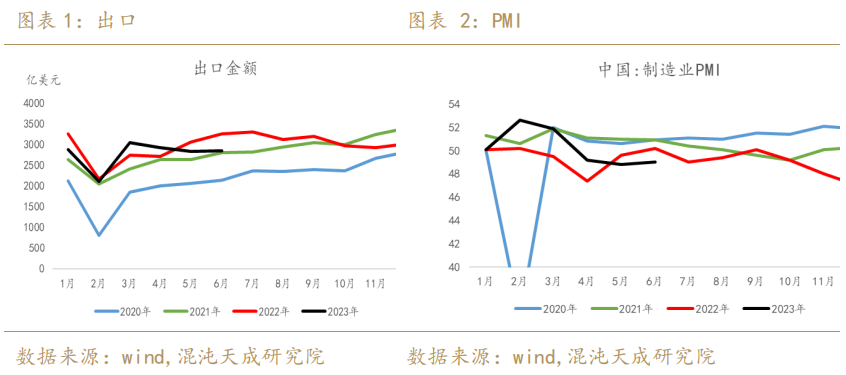

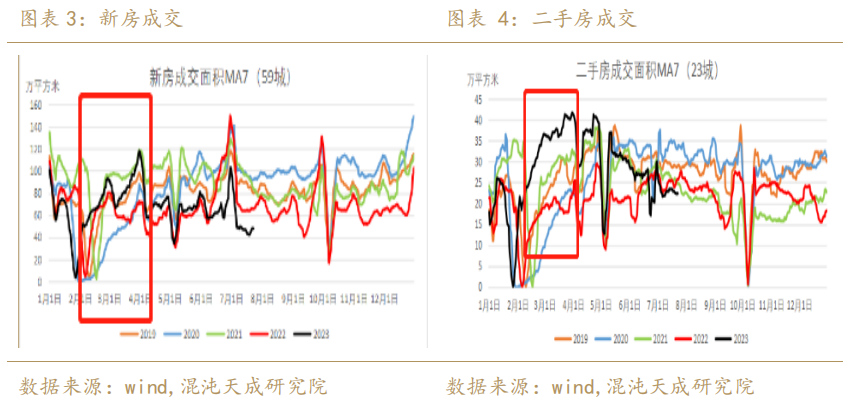

国内经济今年有个很大的扰动变量,就是疫情放开之后积压的需求释放,无论是工业生产、地产销售,还是出口,一季度都有明显的优异表现。

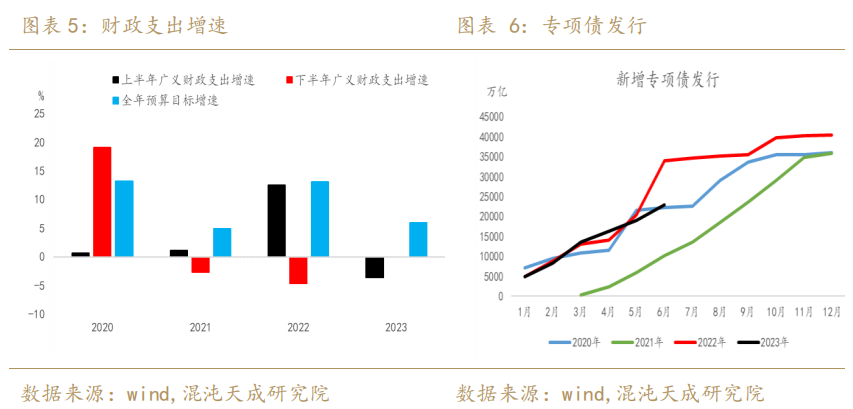

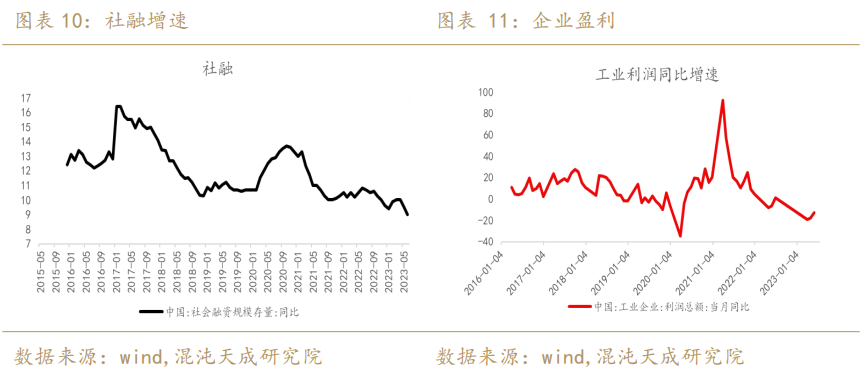

这种扰动一度让市场在一季度产生了强复苏的预期,可能也影响了政策层面的判断,做出了4月会议“经济增长好于预期”的整体研判,央行在一季度信贷大幅多增的情况下,随即在一季度货币政策报告上较去年Q4新增了“信贷要总量适度,节奏平稳”的表述,财政端的支出二季度也明显放缓,整个政府部门在二季度体现出明显主动收力的迹象。

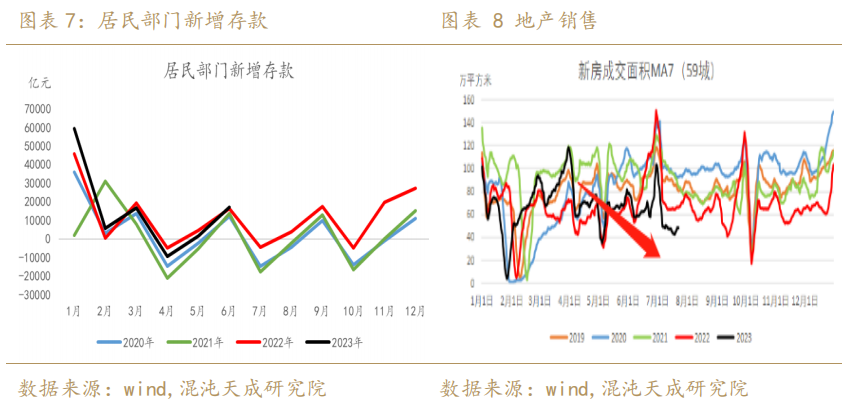

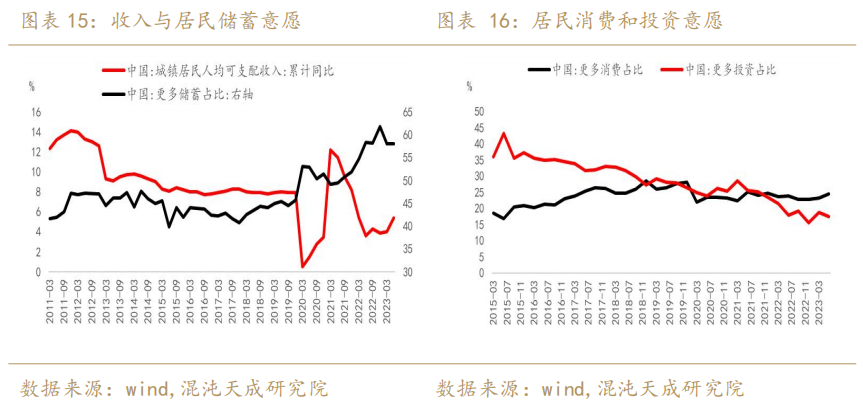

而居民部门在一季度积压需求释放后迅速回到修复自身负债表的状态里,居民净存款在二季度明显超季节性多增,大额支出明显趋于谨慎,地产销售在一季度火爆之后迅速超季节性回落。

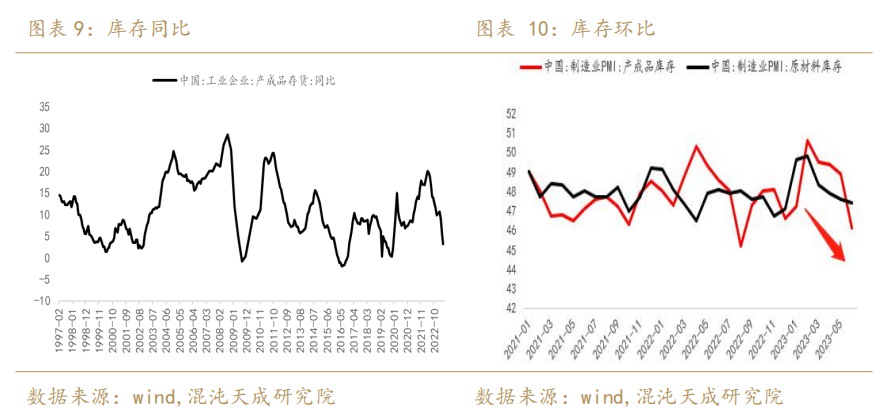

政府部门的主动收缩与居民部门的回归收缩叠加积压订单的消耗,使得在一季度刚刚有点补库存想法的企业立马感受到了需求的迅速下滑,叠加悲观预期,企业进行了极致的主动去库存。

这就是我们看到的二季度的现状,政府、居民、企业,在外需相对不乐观的环境下,因为一季度数据的扰动,机缘巧合的在二季度共振收缩了。这个各种需求部门共振收缩的场景,共同造就了二季度经济环比的大幅走弱,同时也砸出了各项同比经济数据的周期低点。

抛开一些资产负债表衰退之类的宏大叙事,我觉得任何一个健康的经济体,同时碰到这个共振收缩,经济增长都不会好过的,更别说咱们刚从疫情里走出来。

这种不合理的共振收缩,本身也是难以持久的。

因为政策总有反应过来的时候,即便没有新增的刺激,三季度本身专项债的发行就会有个加速了。

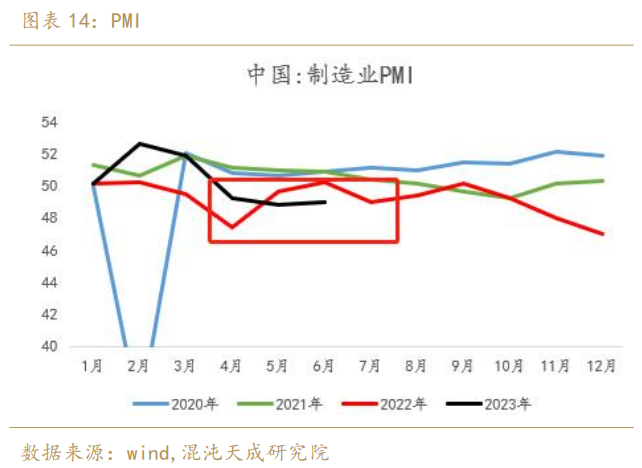

而企业库存也总有去尽的时候,二季度的企业主动去库本身就已经使得库存周期差不多见底了,市场前两个月热炒的补库预期正是来自于此,这也使得PMI也没有进一步恶化。

居民部门也不至于一直都在存钱,伴随着整体失业率的走低和可支配收入的好转,可以看到居民部门本身已经开始体现出了降低储蓄和更多消费的意愿。

也就是说,即便没有显著的刺激,下半年国内经济可能也会有自发的修复可能。

结果,在一片悲观的预期中,在一片日本化、资产负债表衰退的喧嚣中,在一片对战略定力的嘲笑中,在各个部委一系列小碎步政策宽松动作后,迎来了一次显著超出市场预期的ZZJ会议,大概率能彻底坐实当下各项经济数据同环比低点的事实。

而三季度,又是美国核心通胀继续下行的时间窗口,在二季度经历了中美共振向下后,三季度可能会是一波中美共振向上的窗口期。

国内资产的空头可能得做好迎接接下来经济数据持续超预期的心理准备了。