【工业品早评】海外流动性预期和国内经济预期共振向好,工业品上涨

工业品早评 | 2023年7月14日

黑色:钢材、铁矿石、双焦

有色:铜、铝、锌、镍、不锈钢

钢 材

钢材

一、市场点评

供应端,本周机构数据均显示钢材产量有所减少,富宝调研也显示本周电炉钢厂减产3.8%,整体钢材供应趋降。进口方面,昨日国内钢坯价格继续小幅上扬,独联体钢坯价格表现回落,其他国外地区钢坯价格依然平稳,近期国内外钢坯价差略有收窄,钢坯出口空间趋减。

需求端,本周钢联及钢谷数据均显示建材和热卷库存均有增加,而找钢数据显示建材库存下降、热卷库存上升,但三家机构数据都显示钢材表需有小幅回升。而百年建筑网最新调研显示,近期水泥出库量、混凝土产能利用率及发运量环比微降,同比仍有20%-30%左右的降幅。随着当前多地进入高温天气,终端消费需求表现不佳,但受益于投机需求回升,本周日均建材成交表现相对平稳。海外方面,尽管部分地区钢价有小幅上扬,但海外整体钢价表现相对平稳,近日国内外板卷价差略有收窄,国内钢材出口空间不大。

综合而言,近期钢材市场供应趋减,库存虽继续增长,但需求有小幅回升,短期基本面表现尚可,钢价走势偏强震荡运行。

二、消息及数据

1.海关总署:2023年6月中国出口钢材750.8万吨,较上月减少84.8万吨,环比下降10.1%;1-6月累计出口钢材4358.3万吨,同比增长31.3%。6月中国进口钢材61.2万吨,较上月减少1.9万吨,环比下降3.0%;1-6月累计进口钢材374.1万吨,同比下降35.2%。

2.据中钢协数据,2023年7月上旬,重点统计钢铁企业粗钢日产224.04万吨,环比下降0.25%;钢材库存量1589.83万吨,比上一旬增长7.56%,比上月同旬增长0.59%。

3.整个欧洲钢材市场在本周价格表现的都较为平稳,当前欧洲热卷价格在680欧元/吨(745美元/吨),相较前一周上涨不到1欧元/吨。市场贸易商表示当前的销售进度较为缓慢,现货销售主要集中在小吨位。此外,由于进口价格呈现上升的态势,叠加8月份欧洲部分钢厂会对设备进行检修,因此,欧洲本土现货价格在短期内不太可能会下降。进口市场方面,由于海外原材料供应商的交货时间周期长,国内外价格差距小,因此市场也相对平静。

4.海关总署:6月中国出口汽车41.1万辆,同比增长65.73%;1-6月累计出口汽车234.1万辆,同比增长77.1%;进口汽车6.3万辆,同比增长8.62%;1-6月累计进口汽车34.6万辆,同比下降22.4%。6月中国出口家用电器32180.7万台,同比增长10%;1-6月累计出口172893.1万台,同比增长1.4%。6月中国出口船舶475艘,同比下降12.7%;1-6月累计出口2414艘,累计同比增加21.1%。

5.乘用车市场信息联席会:7月1-9日,乘用车市场零售33.1万辆,同比去年同期下降7%,较上月同期下降2%;今年以来累计零售985.6万辆,同比增长2%。

6.13日全国建材成交仍偏弱,市场交投氛围不积极,终端表现依然不好,有部分投机期现需求,全天整体成交量较前一日继续小幅减少。

铁矿石

铁矿

一、市场点评

供应端,近期全球铁矿发运季节性回落,澳巴及非主流发运均有不同程度减少。但受益于6月发运冲量,近期国内到港继续增加,不过因本周疏港及压港均有上升,港口铁矿库存延续下降。此外,近期国内矿山产能利用率小幅上升,铁精粉产量延续增长。

需求端,由于北方部分区域限产,本周钢厂高炉开工率略降,铁水产量有所减少,日均铁水降2.44至244.38万吨。不过,钢厂盈利率略增0.43至64.07%,仍有六成以上钢厂实现盈利,说明当前钢厂生产动力依然较强。此外,本周钢厂进口矿库存有所减少,尽管日耗也有下降,进口矿库销比仍略有下滑。昨日铁矿港口现货成交及远期美元货成交均有小幅回落,目前PB粉落地利润小幅收窄但依然为正,显示当前国内需求仍强于国外。

综合而言,当前铁矿供增需减,但高铁水低库存下钢厂对铁矿仍有一定采购需求,且随着盘面进入移仓换月阶段,叠加海外经济数据利好,近日矿价走势持续上涨,短期波动或加剧。

二、消息及数据

1.海关总署:6月中国进口铁矿砂及其精矿9551.8万吨,较上月减少65.7万吨,环比下降0.7%;1-6月累计进口铁矿砂及其精矿57613.5万吨,同比增长7.7%。

2.Mysteel:唐山126座高炉中有55座检修,高炉容积合计37910m3;周影响产量约82.37万吨,产能利用率75.57%,较上周减少0.69%,较上月同期增加0.31%,较去年同期增加4.03%。本调研期唐山新增1座高炉检修,1座高炉复产。目前唐山主流样本钢厂平均钢坯含税成本3407元/吨,钢厂盈利增加平均盈利103元/吨,周环比减少73元/吨。目前唐山钢厂烧结限产仍旧未对钢厂生产产生实质性影响,个别钢厂有降负荷,铁水小幅减量。

3.7月13日Mysteel统计新口径114家钢厂进口烧结粉总库存2381.26万吨,环比上期降48.81万吨。烧结粉总日耗111.75万吨,增0.23万吨。库存消费比21.31,降0.48。原口径64家钢厂进口烧结粉总库存922.15万吨,降1.61万吨。烧结粉总日耗55.42万吨,增0.21万吨。烧结矿中平均使用进口矿配比82.55%,增0.20个百分点。钢厂不含税平均铁水成本2653元/吨,降2元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2706元/吨,降3元/吨。

4.大中矿业7月12日在投资者互动平台表示,截至目前,公司经国土资源管理部门备案的铁矿石储量合计为51642.36万吨。周油坊铁矿资源量增加10039.8万吨、平均品位29.64%,不包含在51642.36万吨内,公司正在积极办理储量备案证明等手续。

5.7月13日铁矿石远期现货市场整体交投弱于昨日,平台上有两笔8月装期的金布巴粉分别以8月指数-4.8和-4.6成交,而8月初装期的麦克粉以60.8%计价107.36成交。二级市场上卖家出货积极性较好,报盘多集中在MNPJ和块矿资源上;买家方面询盘尚可,询货品种多在PB粉、金布巴粉、PB粉块等方面。港口现货市场活跃度跟昨日相差不多,主流品种价格上涨2-7左右。

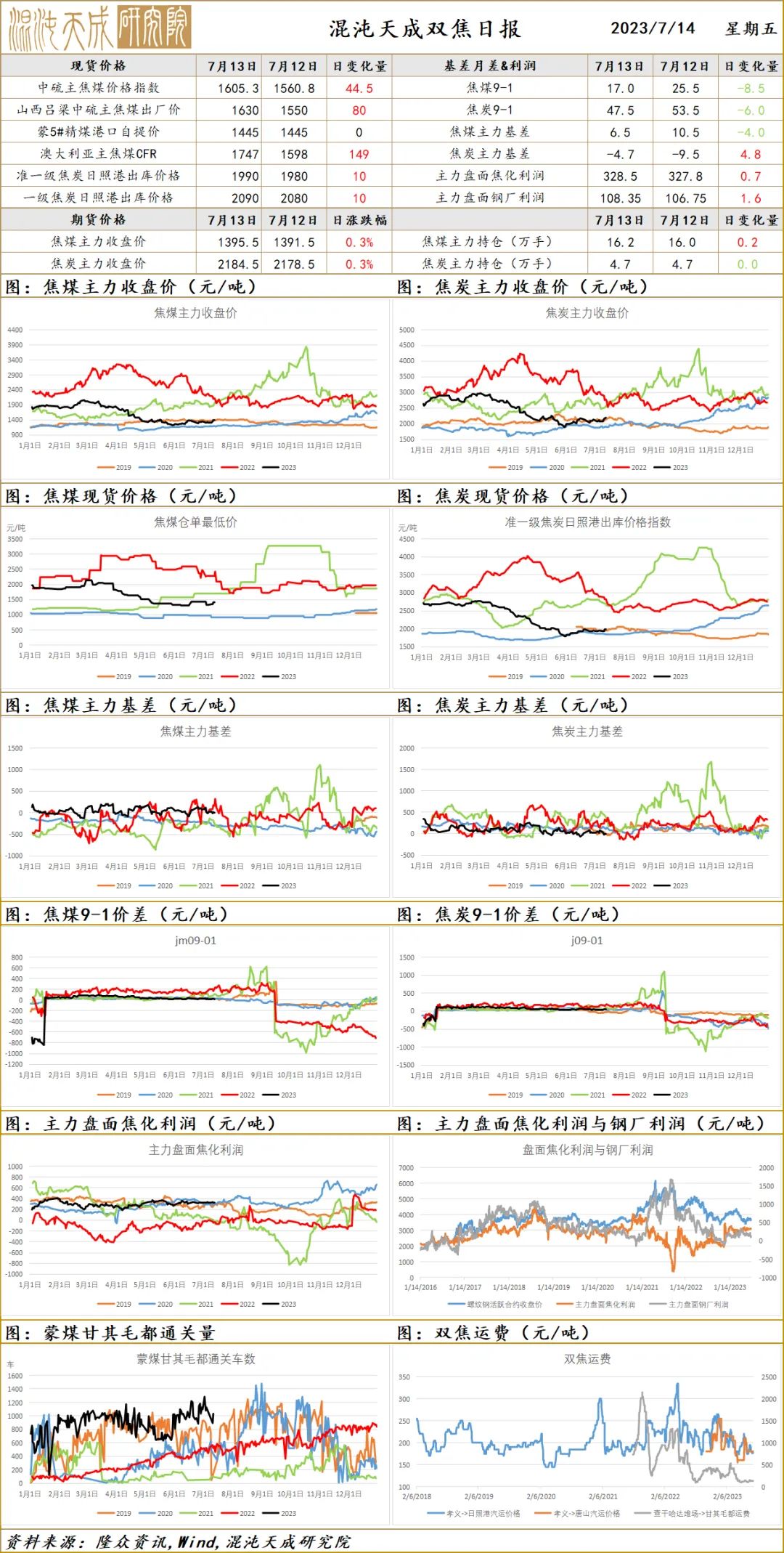

双焦

双焦

一、市场点评

供应端,本周蒙煤通关量维持高位,洗煤厂开工率都有所提升,产量稳定略有增加,整体供给相对平稳,焦煤各个环节库存都有所下降。焦炭方面,焦企利润利润多处于盈亏线附近,焦企产能利用率有所提升,产量略有增加,下游适当补库,独立焦企、钢厂、港口库存都有所下降。

需求端,本周钢厂高炉开工率继续小幅回升,铁水日均产量略有下降,日均铁水降至244.38万吨。钢厂盈利率略增加至64.07%,六成以上钢厂实现盈利,目前钢厂生产动力仍较强,炉料消耗量较大,钢厂焦炭可用天数回升0.2天,采购积极性一般。

综合而言,双焦经历2020、2021年的供需短缺之后,供给端逐步恢复,而需求表现一般,后市大概率较长期处于供需过剩格局。近期铁水产量维持高位,对煤炭需求较好,焦煤下游适当补库,库存下降,焦炭开始第二轮提涨,短期内双焦偏强,但长期过剩趋势未改,不建议过度追高。

二、消息与数据

1. 本周双焦开工率和产量略增,整体库存下降,表需增长,钢厂铁水日均产量高位略有下降,需求端表现较强,但边际有所走弱。

2.海关总署7月13日发布数据显示,6月份,中国煤及褐煤进口3987.1万吨,同比增长110%,环比增长0.7%。1-6月煤及褐煤进口量为22193万吨,同比增长93%。

3. 中新网消息,2023年7月11日,山西煤炭运销集团和尚嘴煤业有限公司发生一起死亡1人的安全事故。7月12日,山西省应急管理厅、山西省地方煤矿安全监督管理局下发通知,责令山西煤炭运销集团和尚嘴煤业有限公司停产整顿。

4.据报道,截至6月底,多地已披露三季度地方债发行计划发行总额达14440亿元。专家表示,地方债发行将在三季度迎来高峰。随着新增地方债加快发行使用,稳经济效能将持续释放。结合当前经济形势看,下阶段财政支持力度将进一步加大,增量政策工具有望出台。

5.据海关统计,6月我国钢材出口量750.8万吨,同比减少4.9万吨,下降0.6%;较上月减少84.8万吨,日均环比下降7.2%;进口量61.2万吨,同比减少17.9万吨,下降22.6%,较上月减少1.9万吨,日均环比增长0.2%。1-6月我国累计出口钢材4358.3万吨,同比增加1039.1万吨,增长31.3%;累计进口钢材374.1万吨,同比减少202.9万吨,下降35.2%。

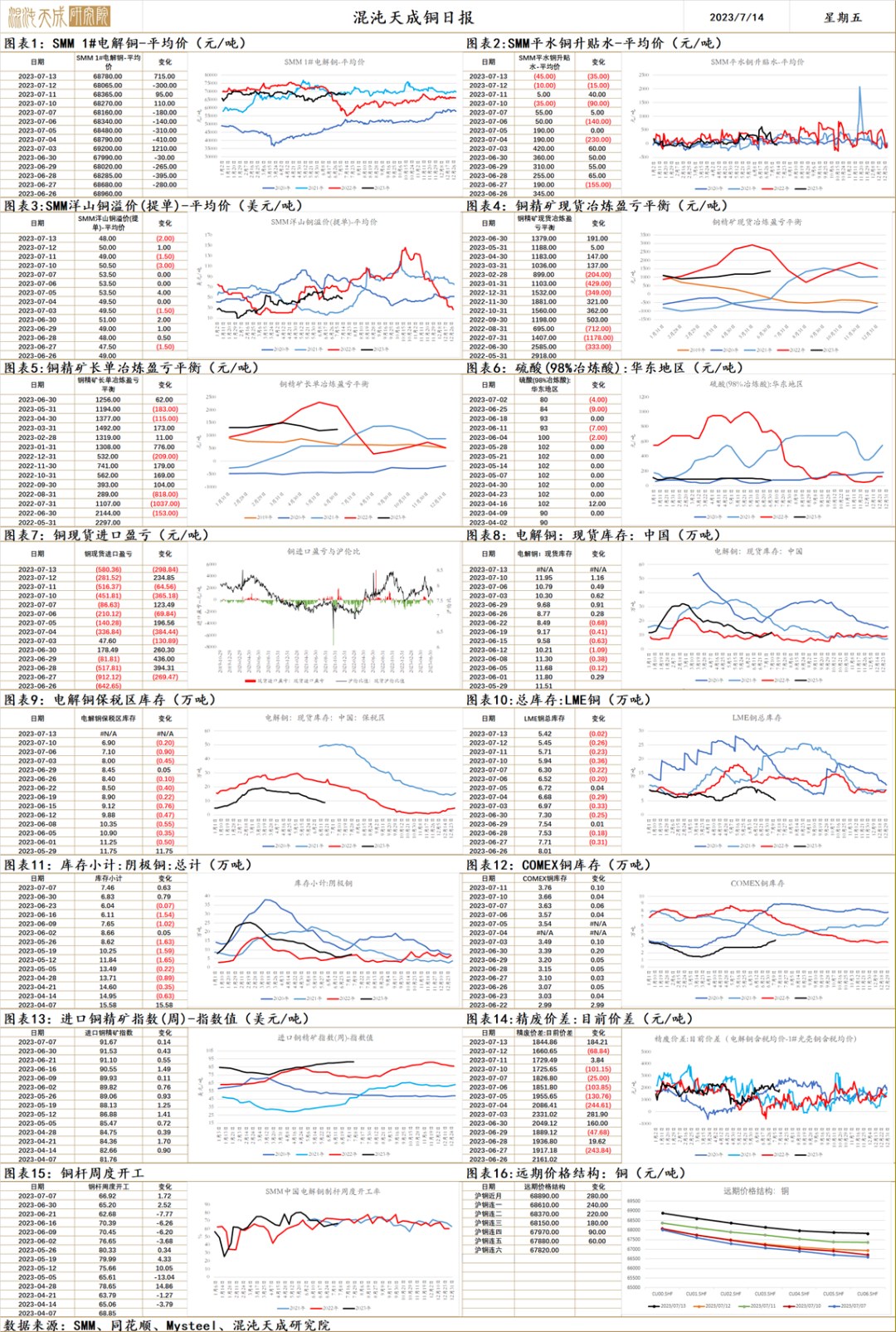

铜

铜 2023.07.14

一、市场观点

市场此前的宏观做多氛围有所激化,联储加息暂停和中国的刺激预期属于6月的预期,但是进入7月变成了通胀非农超预期导致7月可能是最后一次加息的预期开始形成,中国的刺激预期虽然不太可能是强刺激,但结构性刺激的信号使得市场开始对后面补库周期的乐观,铜这种自身微观基本面较好的品种体现出了较强的反弹势头,整个商品都在反弹。技术上看伦铜强势突破8500的阻力位,看着架势奔着9000去了。

基本面逻辑上,这个宏观驱动暂时没有看到证伪的可能,看点位找确定性的话,1月底那个伦铜9500的位置,对应着国内强复苏预期+海外不着陆预期,现在国内没有强刺激,海外利率到了5%多,而且中间还经历了一波银行危机,不考虑近月逼仓的情况,我感觉应该不至于出现比那个时候更高的价格。

二、消息与数据

1、国家能源局:6月全社会用电量7751亿千瓦时,同比增长3.9%。(金十数据APP)

2、美国6月PPI超预期下降,年率和月率均录得0.1%,其中年率为三年来最低;上周初请失业金人数意外下降,至23.7万人。2. 美指时隔14个月首次跌破100整数关口。(金十数据APP)

3、中国汽车工业协会副秘书长陈士华在“变革为新 共创中国汽车现代化发展新高地”主题论坛上表示,今年上半年新能源汽车还保持着较快的增长速度,今年整体来看,预计全年新能源汽车销量将达到900万辆。(金十数据APP)

4、英国央行调查:过去3个月,英国贷款机构报告的抵押贷款违约率为自2009年中以来最大增幅。(外媒更正非“抵押贷款违约预期”)(金十数据APP)

5、【中国1-6月未锻轧铜及铜材进口量同比减少12%】海关总署数据显示,6月中国进口未锻轧铜及铜材量为449,648.5吨,同比减少16.4%;1-6月累计进口2,588,377.8吨,同比减少12%。6月中国进口铜矿砂及其精矿量为212.5万吨,同比增长3.2%;1-6月累计进口1,343.5万吨,同比增加7.9%。(海关总署)

6、【澳大利亚克尔维特铜矿首次公布资源量】经过克尔维特-金斯伍德(Corvette-Kingswood)靶区一年时间和14个深部金刚钻孔钻探工作,麦格麦蒂克资源公司(Magmatic Resources)估算了其在澳大利亚新南威尔士州拉克兰褶皱带(Lachlan Fold Belt)的克尔维特(Corvette)铜矿首个资源量。其矿石资源量为1.1亿吨,铜品位0.27%,金0.07克/吨,银0.8克/吨,即铜金属量为29.3万吨,金23.7万盎司,银280万盎司。(全球地质矿产信息系统)

铝

铝 2023.7.14

一、市场观点

原料端氧化铝平稳,煤价小幅下行,电解铝的成本下行,铝价上行230,目前理论利润为3150,云南省电解铝复产产能预计在140-150万吨,据百川盈孚数据显示,截至7月6日已复产40万吨,全复产月产量提高12万吨左右,7月逐步出产量。据SMM调研,因电力保供等问题,四川地区电解铝后续有减产检修预期,暂时中性预计影响5万吨产能,现四川在产产能108万吨,影响较小。

需求端,地产、基建预期偏弱,光伏、新能源汽车表现良好。海外需求表现偏弱,欧美制造业持续萎缩,地产表现偏弱。铝库存+2.1至51.5万吨,走势呈现逐步累库趋势,但仍处于低位。

宏观驱动下,美元指数下行突破前低,有色板块整体上涨,市场做多情绪强烈,短期观望。随着云南复产产能的投放,三季度有累库预期,策略维持之前的判断,逢高做空思路为主。

二、消息与数据

1.【6月中国未锻轧铝及铝材出口量同比减少18.9%】海关总署最新数据显示,2023年6月中国未锻轧铝及铝材出口量为49.26万吨,同比减少18.9%,环比增加3.63%;1-6月累计出口为280.67万吨,同比下降20.0%。(海关总署)

2.【7月13日中国主要市场电解铝社会库存统计】据统计,截止7月13日中国主要市场电解铝社会库存为51.5万吨,较7月10日的49.4万吨增2.1万吨。其中:无锡13万吨,减0.2万吨;佛山11.5万吨,增1.3万吨;巩义9.3万吨,增0.1万吨;上海1.4万吨,增1万吨。(Mysteel)

3.【神火股份:预计上半年净利27亿元 同比降40.48%】神火股份(000933)7月13日晚间发布业绩预告,公司预计上半年实现净利润27亿元,同比下降40.48%,环比下降25.38%。主要原因是报告期内受煤炭、电解铝产品价格大幅下降及公司子公司云南神火铝业有限公司限产等因素影响,公司主营产品盈利能力大幅下降。(神火股份)

锌

锌 2023.7.14

一、市场观点

供给端,矿端供给宽松,当前价格及TC条件下,冶炼利润仍存,产量预计继续释放。需求端,国内逐步转入淡季,下游开工环比小幅下行,需求偏淡。海外方面,高利率背景下欧美制造业持续萎缩。锌库存-0.19至9.37万吨,本周小幅去库,锌库存整体仍处于同期低位。

矿端渐宽,冶炼利润仍存,供给端预计继续释放。美元指数持续破位下行,有色板块整体上涨,短期市场做多情绪强烈,锌价偏强运行。基本面仍偏弱,观点仍维持逢高空的思路,由于国内库存水平仍然偏低,关注跨期正套的机会。

二、消息面

1.【五矿资源更新Rosebery矿山勘探资料】五矿资源7月13日公告称,过去两年于Rosebery的钻探一直以矿区内的资源扩展及Rosebery矿体界定为重点。由2022年年初至2023年四月底,在矿区内矿权范围(28M/1993)及勘探许可证(EL41/2010)的范围内共钻探165个勘探孔,合共63585米。为发现新的矿化物,从而支持矿权范围内及勘探许可证范围内的Rosebery矿脉的延伸,矿山加速钻探计划于2022年开始规划并于2023年一月开始实施。为实现延长Rosebery矿山寿命的总体目标,与此同时也在研究可持续的长期尾矿库解决方案。(五矿资源)

2.【安泰科:2023年6月国内精锌生产情况通报】安泰科对国内53家冶炼厂(涉及产能646万吨)产量统计结果显示,2023年1-6月样本企业锌及锌合金产量为288.1万吨,同比增加8.1%。6月份单月产量为48.0万吨,同比增加8.4%,环比减少1.2万吨,日均产量环比增加0.9%。修正后的2023年5月份样本总产量为49.2万吨,同比增加7.8%。6月份,价格持续低位,冶炼利润有所收窄,同时近期硫酸下游消费偏弱,叠加高温天气影响,多地冶炼厂提前开启夏季常规检修。7月份,冶炼厂检修和复产共存,精锌产量环比小幅降低,预估7月份产量环比减少2500吨至47.7万吨左右,日均减少约3.8%。(安泰科)

3.【驰宏锌锗:1-6月锌片产量计划达成率106.42%】1—6月份,云南驰宏锌锗股份有限公司采选矿量计划达成率108.59%,锌片产量计划达成率106.42%,粗铅产量计划达成率107.38%,锌产品计划达成率105.56%,锗产品含锗计划达成率101.96%,资产负债率、亏损户、“两金”等关键指标全部完成考核目标,顺利实现时间任务“双过半”。(驰宏锌锗)

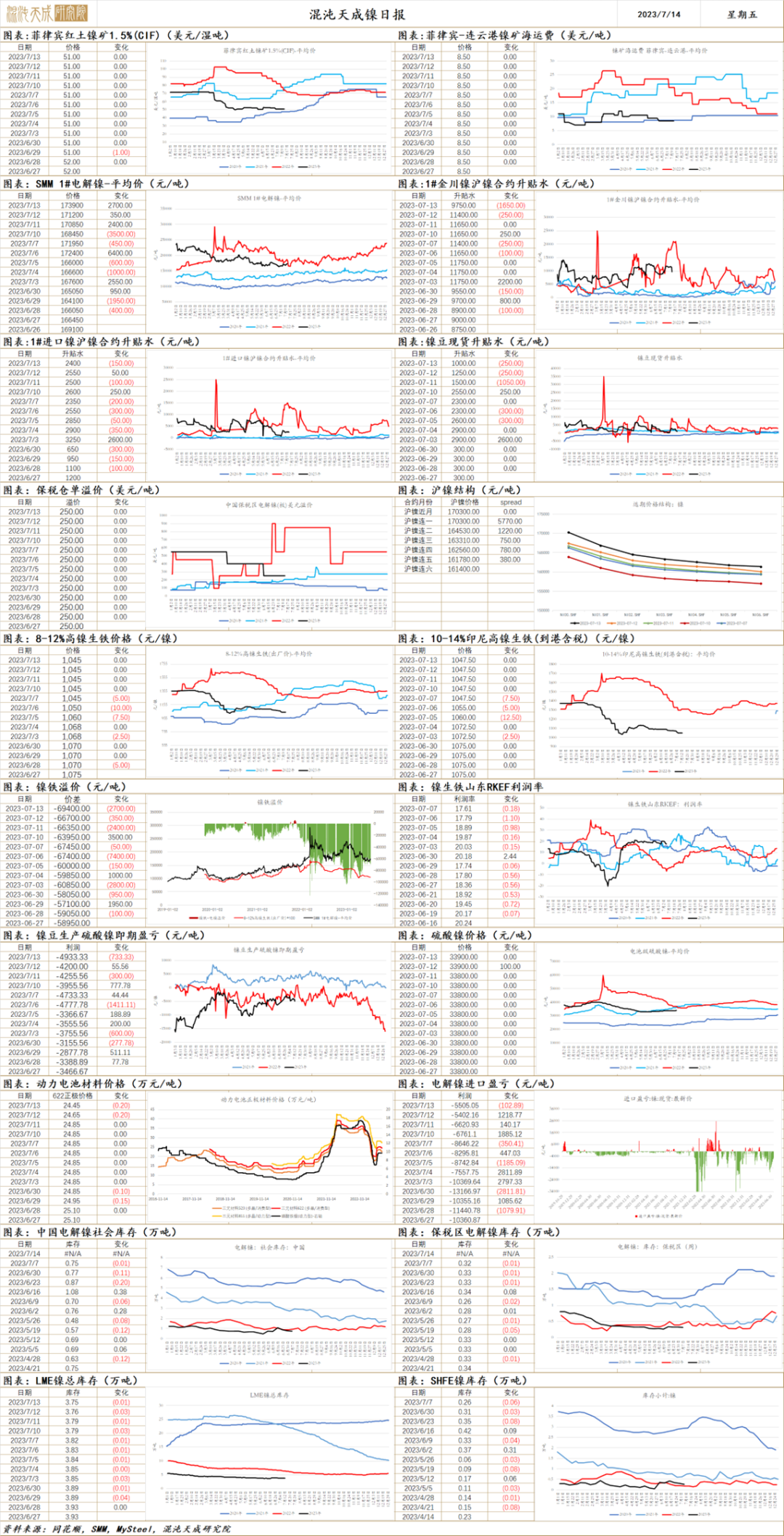

镍

镍 2023.7.14

一、市场点评

基本面方面,现货金川镍升水下调,进口镍升水小付上调,进口维持亏损;纯镍产能释放逐步落地,复产及新投产产能逐步爬坡,印尼电镍投产在即,整体产量预期增加;硫酸镍价格暂稳对电积镍成本形成支撑。7月不锈钢300系排产环比上涨,6月三元电池产量17.7GWh,占总产量29.4%,同比下降4.2%

总体来看,美国CPI低于预期,美联储掉期显示今年(7月之后)美联储第二次加息的可能性降低,镍阶段性受宏观影响大幅反弹;供给上镍元素整体预期增加,二级镍及一级镍均有大量产能预期释放,一级镍逐步转向过剩,湿法中间品及高冰镍生产电积镍尚有利润,镍价仍存在下行压力。

二、消息与数据

1、美联储掉期显示今年(7月之后)美联储第二次加息的可能性降低。(金十数据)

不锈钢

不锈钢 2023.7.14

一、市场点评

焦炭价格走强及铬矿价格较平稳对高碳铬铁价格形成支撑,但高碳铬铁仍有过剩情况存在,不锈钢成本暂,现货价小幅下跌,利润微降;6月国内41家不锈钢厂300系粗钢产量157.99万吨,环比减少1.5%,同比增加17.8%。预计7月300系排产156.75万吨,环比减少0.8%,同比增加17%。主流市场不锈钢社会总库存98.25万吨,周环比下降0.77%,整体去库放缓,其中300系环比下降1.63%。宏观上利好不锈钢价格上涨,基本面上短期供需双弱,预期不锈钢价格震荡运行。

二、消息与数据

1、全球一季度不锈钢产量下降

据比利时研发协会称今年1-3月,全球不锈钢产量同比下降5%。这一下降是由欧洲产出下降导致的,该地区经济放缓给生产商带来了巨大的去库存挑战,除中国、韩国和印度尼西亚以外的亚洲产出也大幅下降。具体看,全球第一季度不锈钢产量总计1370万吨,较上一季度略微下降0.3%。欧洲产量同比下降12%,至163.7万吨,而美国产量下降16%,至47.8万吨。中国的年增长率为4.1%,至827.3万吨,这归因于去年该国与新冠疫情时的较低基数。亚洲不锈钢产量同比下降16.6%,至163.1万吨。(Argus Metals)

2、2023年5月,印度不锈钢进口量约14.76万吨,环比增加18.3%,同比增加44.9%;出口量约8.8万吨,环比减少10.8%,同比增加3.4%;净进口量约6万吨,环比增加128%,同比增加254%。2023年1-5月,其进口累计量约66.9万吨,同比增加63.3%;出口累计量约41.5万吨,同比减少13.9%。(Mysteel)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。