【专题报告】用商品分析视角去看股指

正文共2611字,阅读时间约6分钟

一、 供应:边际收缩

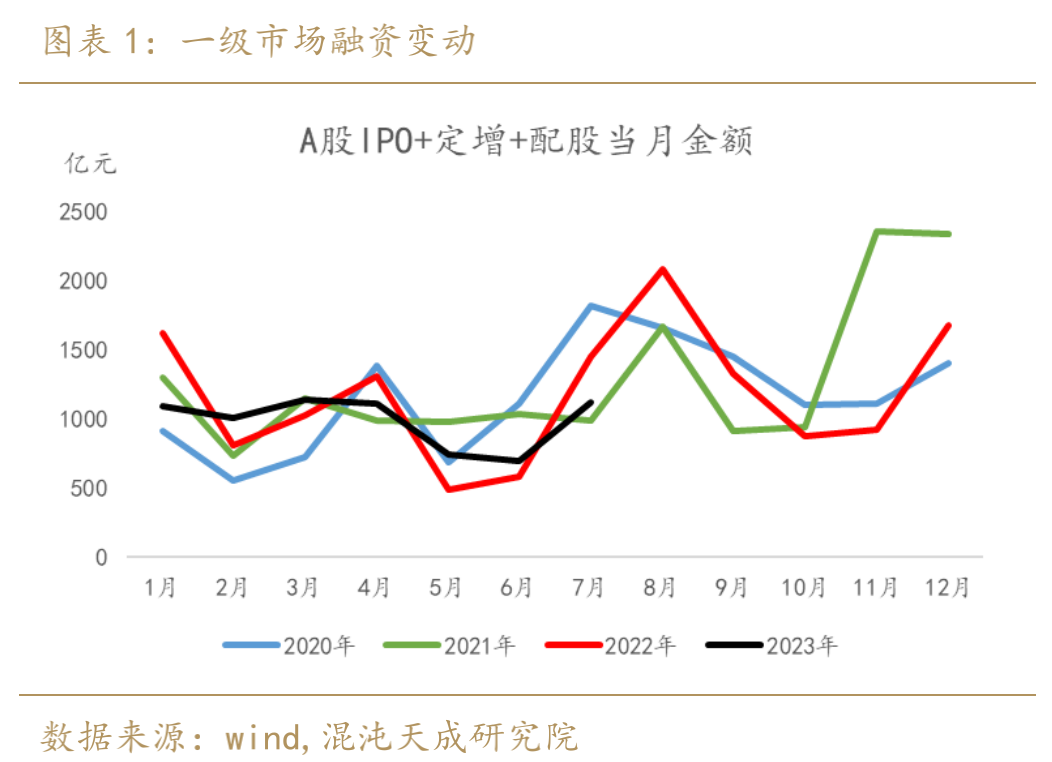

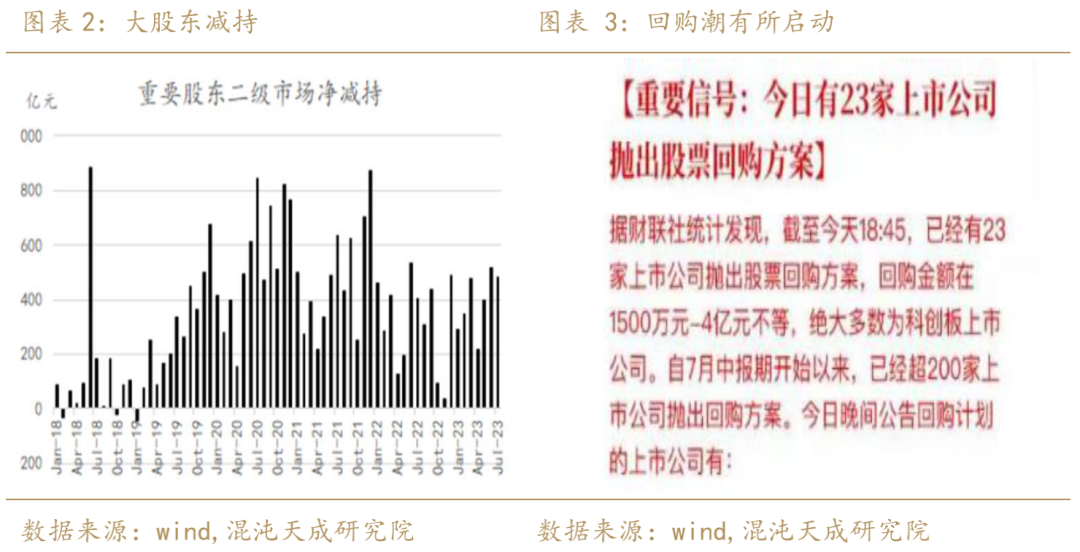

过去两年,A股融资规模冠绝全球,在牺牲了居民财富保值增值功能的情况下,起到了很好的为实体企业输血的功能,这一点从最近的边际动态来看,应该或主动或被动的要开始环比收缩了。

7月1日一8月10日,沪深交易所新增受理的IPO数量为零,仅有北交所7月24日受理了河南金苑种业股份有限公司上市申请,定增、配股也有暂停的传言,企业持续的净减持也开始呈现出或主动或被动的回购意愿。

二、 需求:边际好转

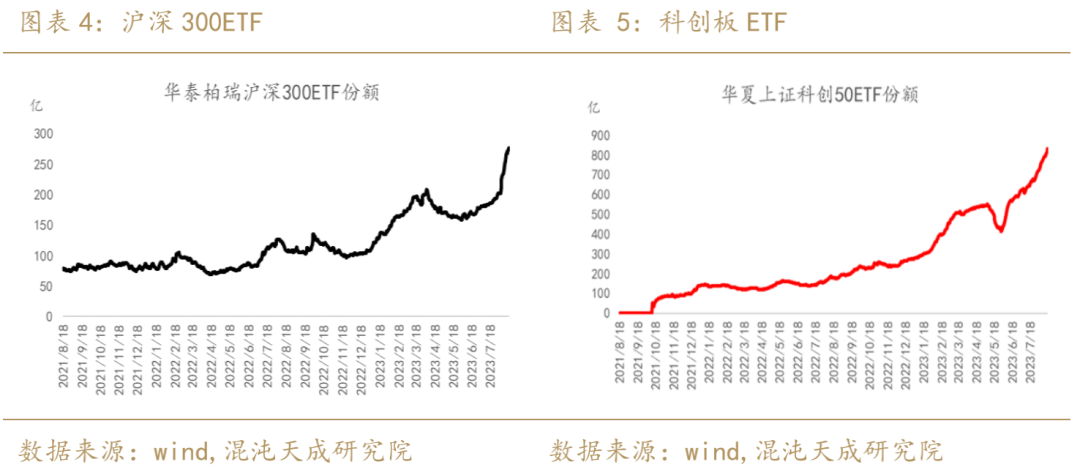

过去2年被深套的基民们虽然对公募基金信心低迷,但是开始绕道通过ETF进场,避免了筛选个股的烦恼,7月份以来,头部ETF份额开始呈现出显著的上升,成为市场重要的增量资金来源。

而盘面来看近期频繁尾盘V型反转上去,GJD这支增量资金在“活跃市场信心“的旗帜下态度较为显著。

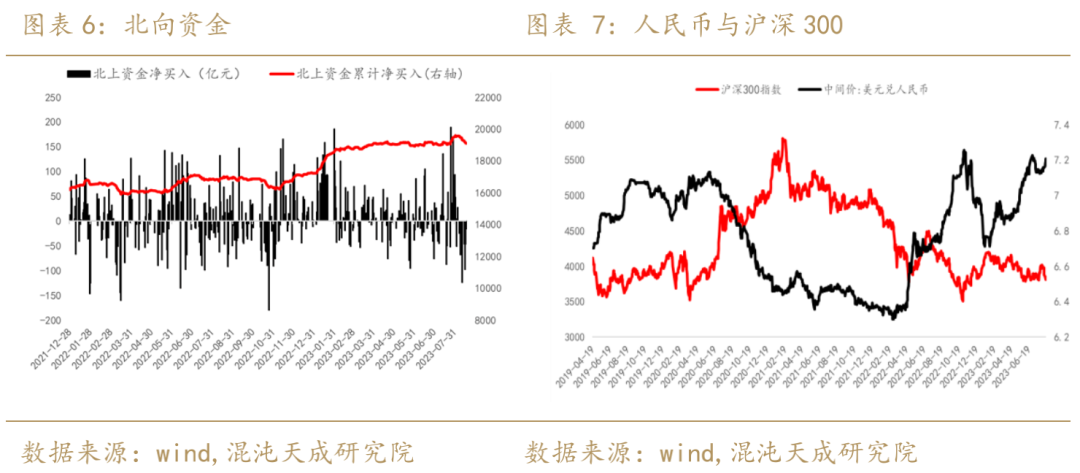

唯一比较揪心的是受中美关系和海外利率走高影响的外资,最近一直在拖后腿,不过考虑到人民币受到央行重视,且外资已经把过去1个多月加仓的部分卖出去了,短期内可能也要歇歇脚吧。

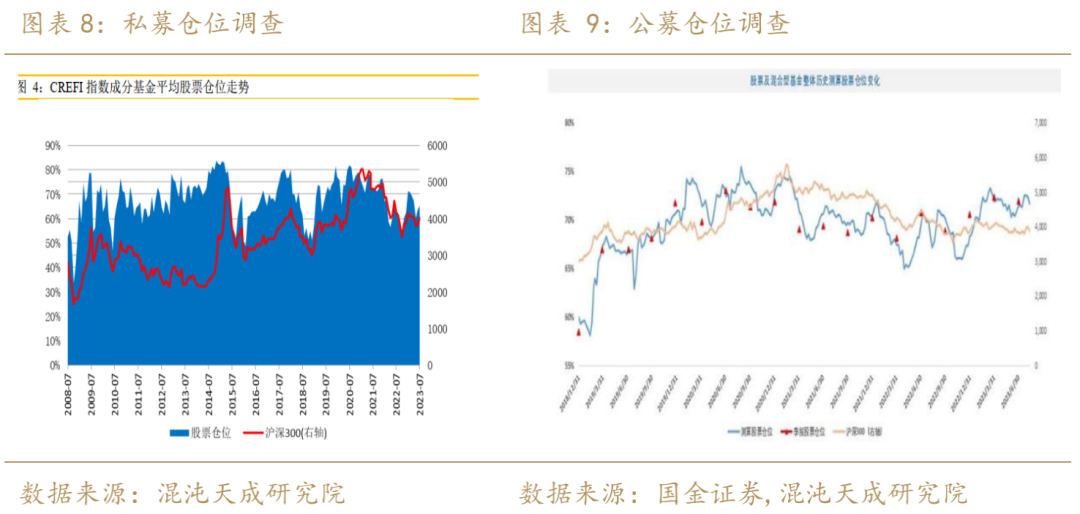

三、 库存:整体不算高

机构的持仓,有点类似于商品库存的概念,从一些渠道的调查估算来看,这个库存水平只能说是中规中矩,偏低吧但是又没到极端低,这会限制行情接下来的上涨幅度,所以预期开启大牛市的想法也不太现实。

四、 驱动

1、经济刺激政策会继续加码:G2博弈进入深水区,两个国家都不会放任本国出现严重的危机或者衰退而政策坐视不理的,不然等于是主动降低自己的竞争力,像08年联储、财政部坐视雷曼倒闭引发大危机再去救援的场景我觉得不会出现在当前环境,两个国家都有防风险的底线要坚持。

中国这边,如果出现了显著的风险事件,或者经济增长出现显著压力,政策层面很难会再继续保持定力,7月份的经济数据出来之后,大量的机构开始下调国内增速预期,5%的增速目标开始有明显压力,显然进一步的支持政策会在路上了。

2、活跃资本市场信心也是扩大内需:需求的创造有两种方式,要么是有经济主体加杠杆,比如居民部门加杠杆买房,地方政府加杠杆搞基建;要么是经济主体活跃度增加,通过增加货币流通速度的方式来实现在不加杠杆的情况下的需求创造。

对于当下来说,我们不打算再走以地产基建为抓手的旧有的加杠杆创需求的发展老路,而是希望居民部门不要躺平,不要只顾增加储蓄,而是积极消费,提振经济体需求。

要想实现这个目的,光靠喊口号自然是效果有限的,真的想显著提振居民消费需求,无非是几个方式,要么是发钱,要么是提高居民工资性收入,要么是提高居民财产性收入。

第一个方式已经反复被官媒否决了,第二个方式很慢,就只有第三个了,居民的财产多为房产和股票,所以要么提振房价要么提振股价,提振房价最有效,但是有违房主不炒,那就只能提振股价了。

所以活跃资本市场信心,制造点赚钱效应,实现居民财富的保值增值,让过去2年饱受折磨的2亿股民、7亿基民稍微回点血,也是有利于扩大内需,扩大消费,推进高质量发展。

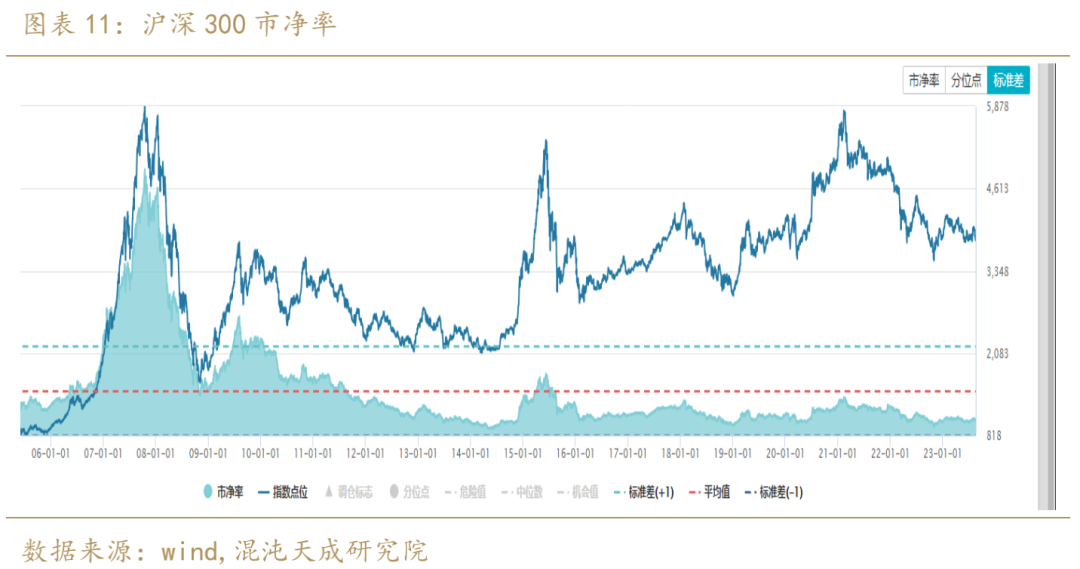

五、 估值

1、绝对估值-PB:比起PE,我更喜欢PB这个估值指标,他看起来很像是商品里的成本线的概念。商品是无现金流资产,股市还要考虑一个未来盈利的折现,所以应该是一个略高于1的数字,历史上看,沪深300 1.2的市净率是绝对底部,将其视作类似于90%分位成本线的概念的话,现在是1.3多一点,用商品的语言说,其目前处于成本线附近。

这也可以解释一些回购行为的发生,处于成本线的商品会有减产动力,处于成本线边缘的股票会有回购动力。

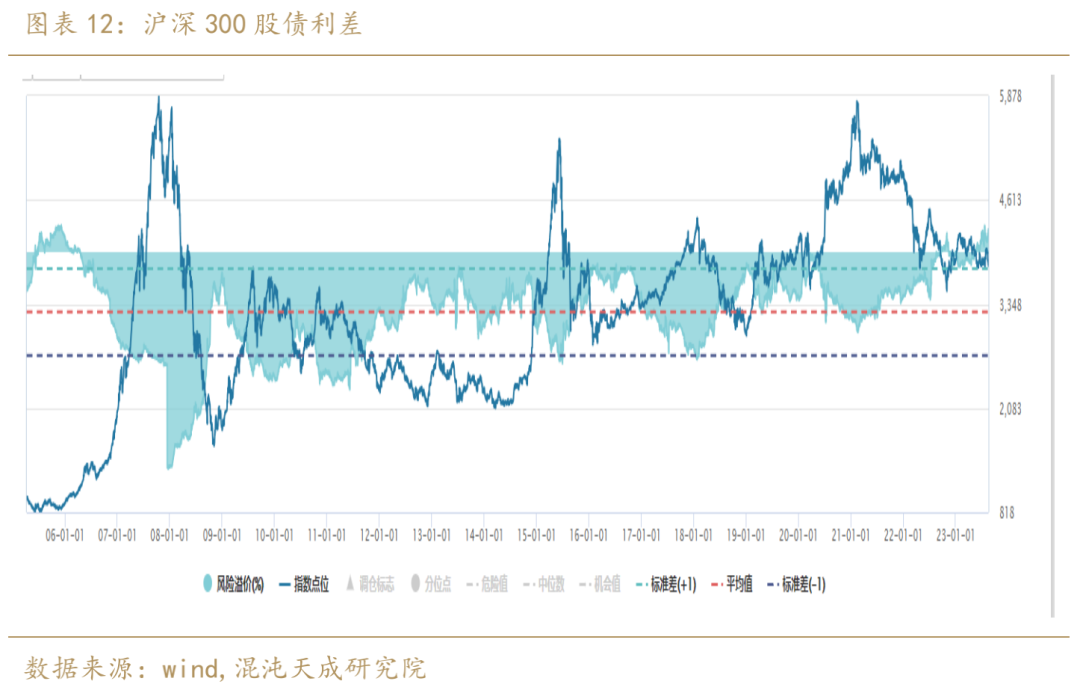

2、相对估值-股债利差:其实就是商品里面的替代品比价的意思,股比债便宜太多了,资金可以增加对股的配置了。

六、 总结

用商品的语言就是,股指现在处在,行业库存不高,整体估值偏低的状态,这点决定了其下行空间有限。

然后出现了供给出现边际收缩,需求出现边际好转,同时基于对宏观的判断,这种需求的边际好转可能延续,那结论肯定是要做多。

虽然在弱复苏和海外高利率环境下,不会有大牛市,但来一个波段上涨应该可以期待。

宏观组:

赵旭初

Z0019141

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。