【能化早评】EIA报告再次印证弱需求,后续OPEC+或有进一步动作

能化早评 | 2023年12月7日

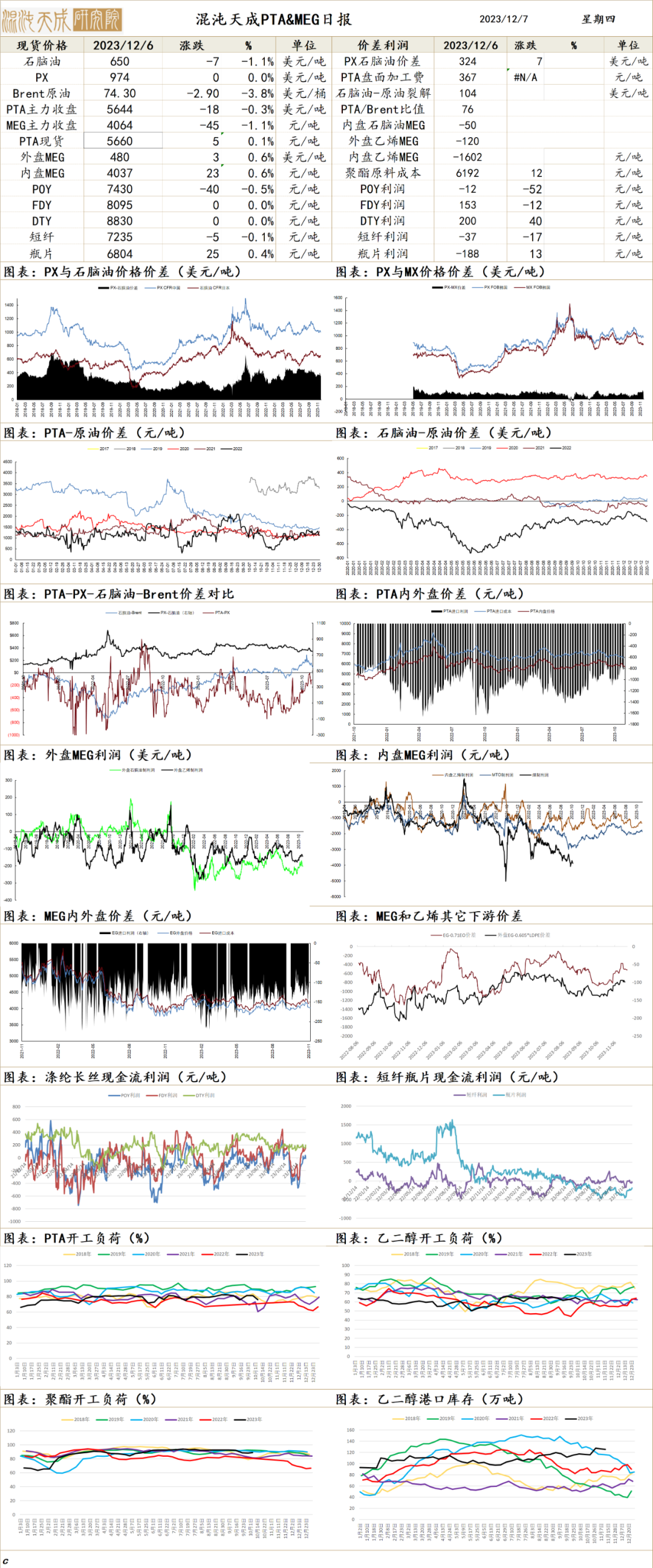

品种:原油、PTA/MEG、纯碱玻璃

原油

供应端:OPEC+会议达成220万桶/日协议,但总体上沙特以外其它国家靠自愿减产缺少约束,市场质疑其执行率。为了改变市场叙事,沙特能源部长和俄罗斯副总理先后发言强调减产会被执行,并提出OPEC+可能进一步减产。俄罗斯总统访问阿联酋沙特,后续OPEC+可能存在进一步动作。

需求:EIA表需显示需求仍然偏弱。美国最新工业订单数据不佳,气候预告显示冬季偏暖,油品表需不佳。欧洲更多国家陷入技术性衰退,中国有待进一步刺激。当前需求难以支持原油反弹。

库存端:截至2023年11月30日,EIA报告显示商业原油库存下降463万桶/日,汽油库存上升542万桶/日,精炼油库存上升127万桶/日。

观点:弱需求下空头叙事仍然占优,原油或仍未止跌,需看到供应端作出足够反应。

PTA/MEG

PX-PTA:长丝端价格开始走弱,弱原油下芳烃或早晚跟随

供应端:PTA和PX供应均回到较高位置,但汉邦复产不及预期

需求端:聚酯负荷90.7%,小幅回升,终端需求随着冬装销售有所好转。

库存:PX和PTA开工小幅回落,PX环节或累库。

观点:冬季补库逐渐接近尾声,原油持续下跌使PTA和PX估值回升,在供应逐渐走高的情况下,或迟早跟随油价下跌。

MEG:供应压力仍然偏高,EG难以回升

供应端:开工率仍在61%,供应压力仍然偏高

需求端:聚酯负荷90.7%,小幅回升,终端需求随着冬装销售有所好转。

库存端:截至11月27日,华东主港库存为123.6万吨,仍在高位

观点:显性库存压制价格,估值偏低,EG反弹需要更多减产

纯碱玻璃

1、市场情况

玻璃:今日浮法玻璃现货价格1981元/吨,较上一交易日+2元/吨。华北市场价格基本稳定,整体成交一般,沙河部分小板市场价格重心下滑.华东市场今日多数持稳,个别企业提涨1元/重箱。华中市场多厂库存低位,稳价出货为主。华南多数企业价格上调2元/重箱,交投情绪尚可,市场成交重心上行。

纯碱:今日,国内纯碱市场走势尚可,有些区域价格上调。装置运行稳中有涨,个别企业提量。企业库存低,出货顺畅,预期库存下降趋势。下游需求按需为主,高价成交一般,采购情绪不积极,前期补库,消费库存和执行待发。

2、市场日评

玻璃供给不断增加,供给压力较大,旺季需求尚可,后市玻璃需求爆发依赖于房企资金改善,近期三部门发声,一视同仁满足不同所有制房地产企业合理融资需求,各大银行陆续召集房企开会落实融资支持,政策可能落实的利好带动期货上涨,带动下游补库情绪,市场开始正反馈,建议逢低买入,关注后续政策落实情况。

远兴能源阿拉善三线投料,供给进一步增加,当前纯碱价格涨至高位,持续上涨难度较大,后市将逐步走向供需过剩,建议逢高空远月。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。