【纸浆周报】欧美价格尚未触底,国内新一轮提涨乏力

2023-07-01 20:43:10

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2023年7月1日 农产品-纸浆

欧美价格尚未触底,国内新一轮提涨乏力

观点概述:

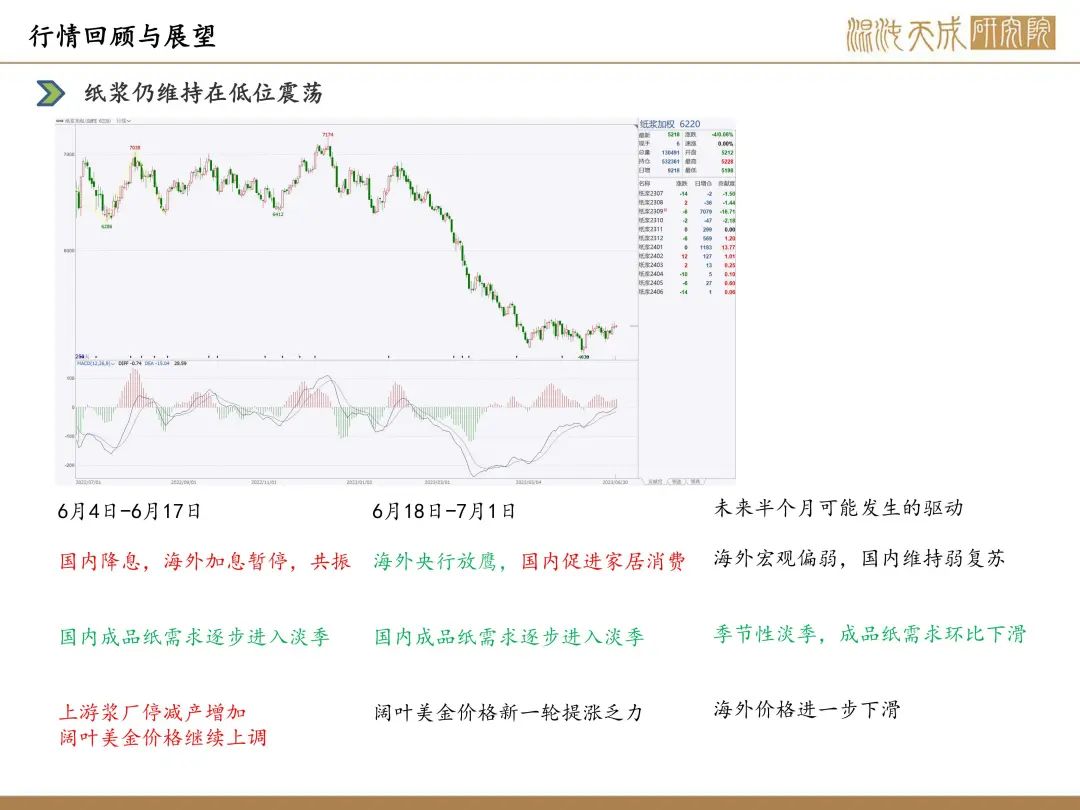

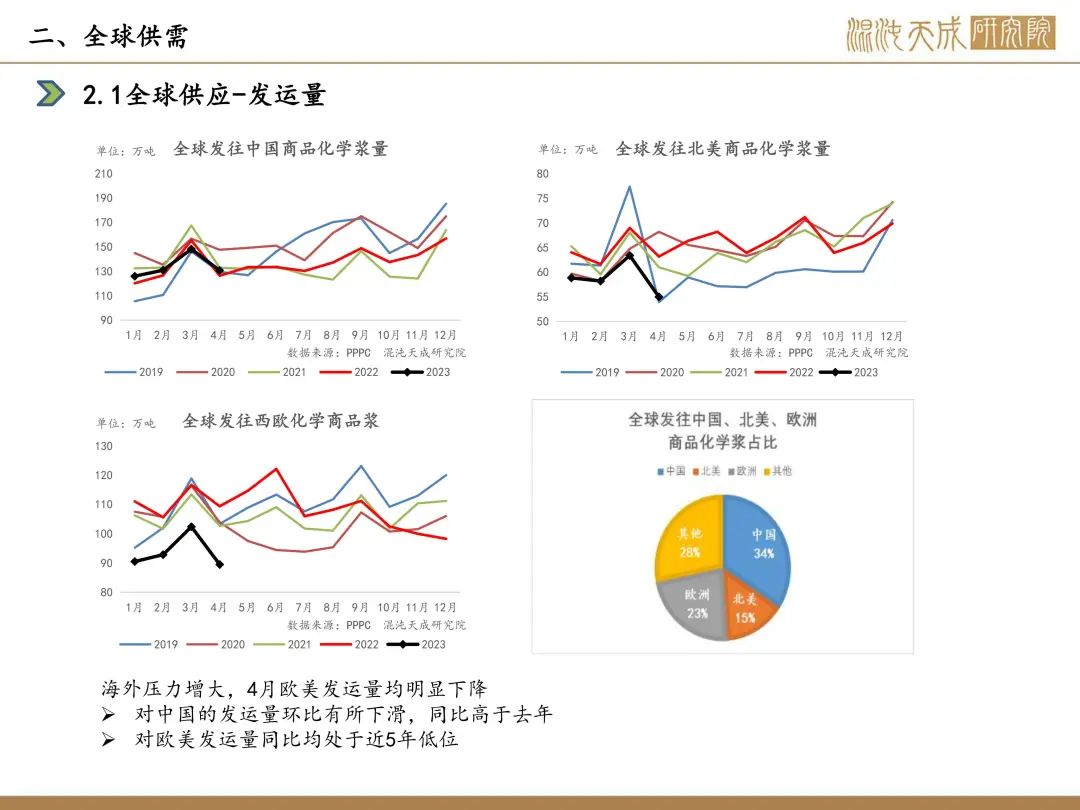

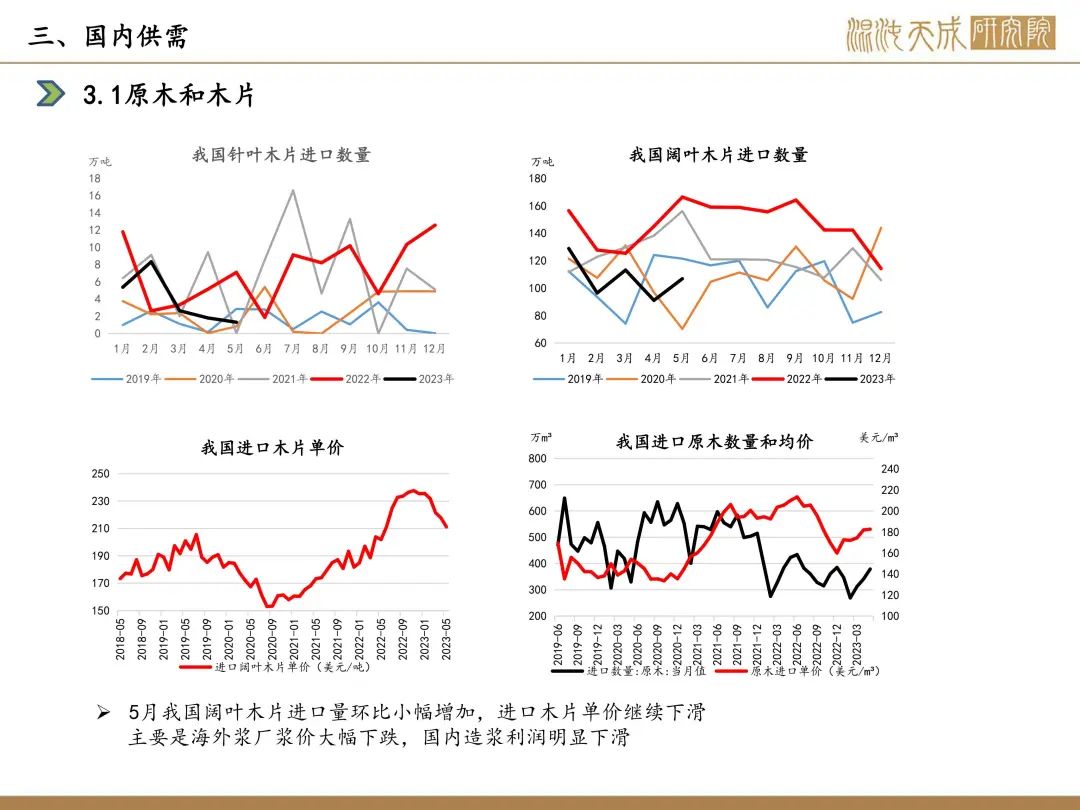

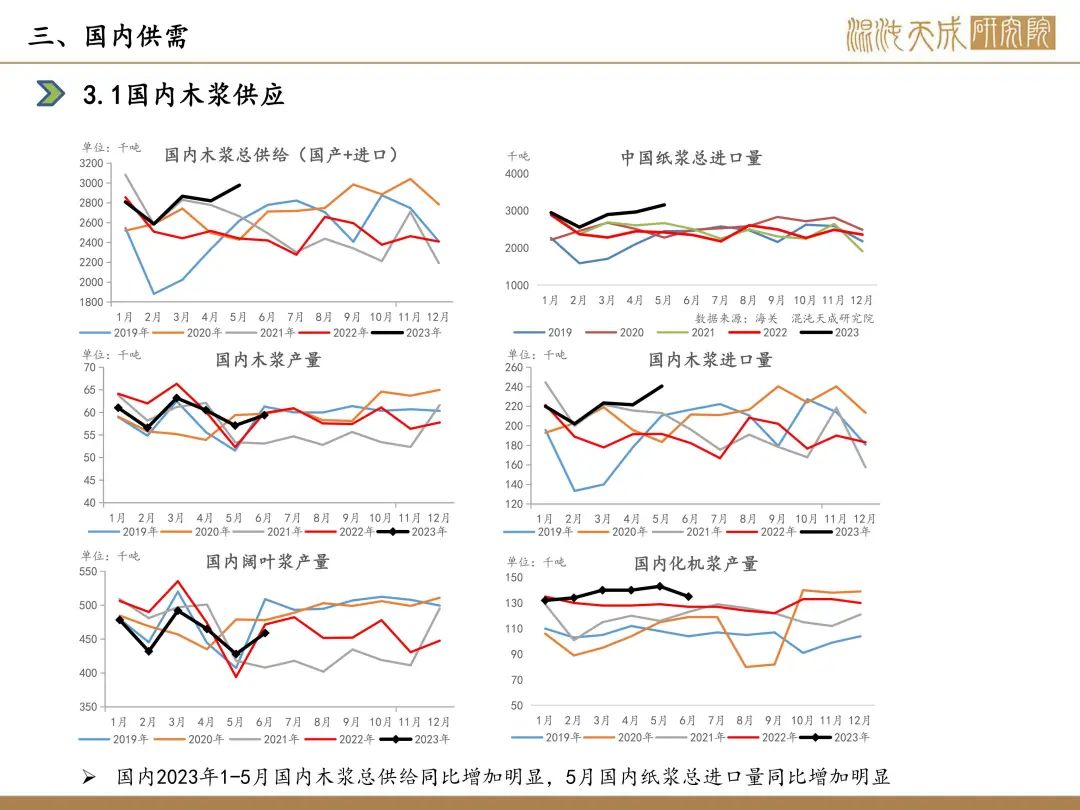

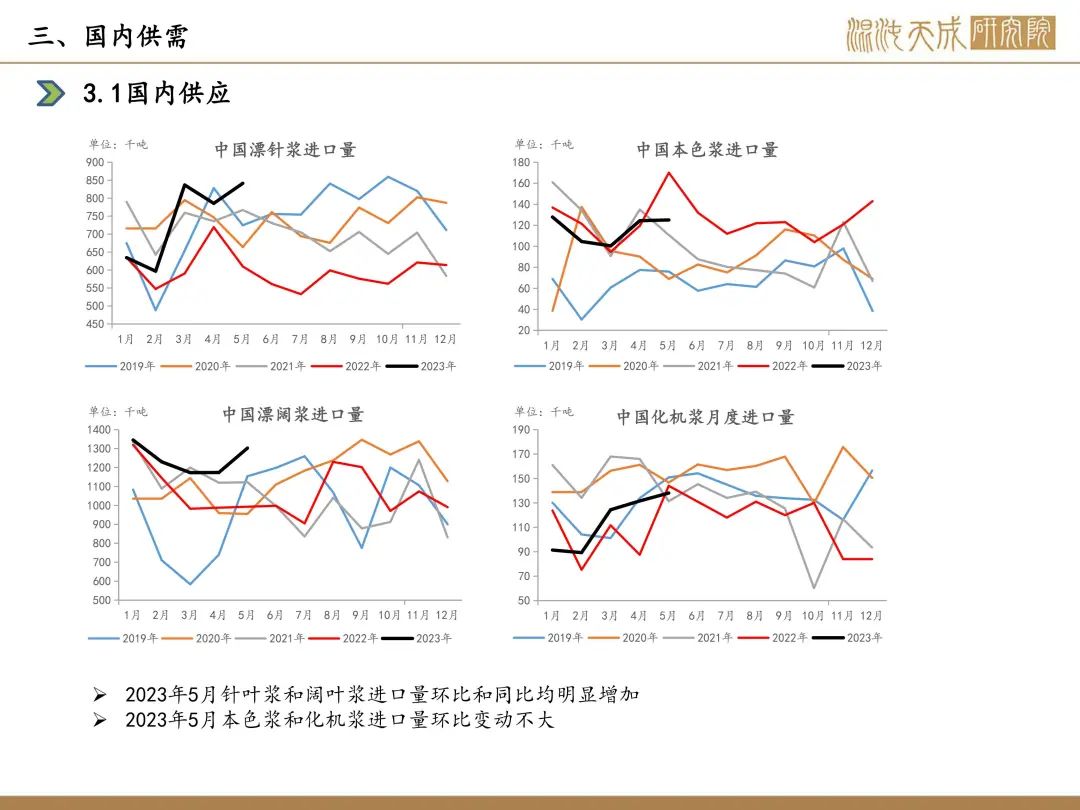

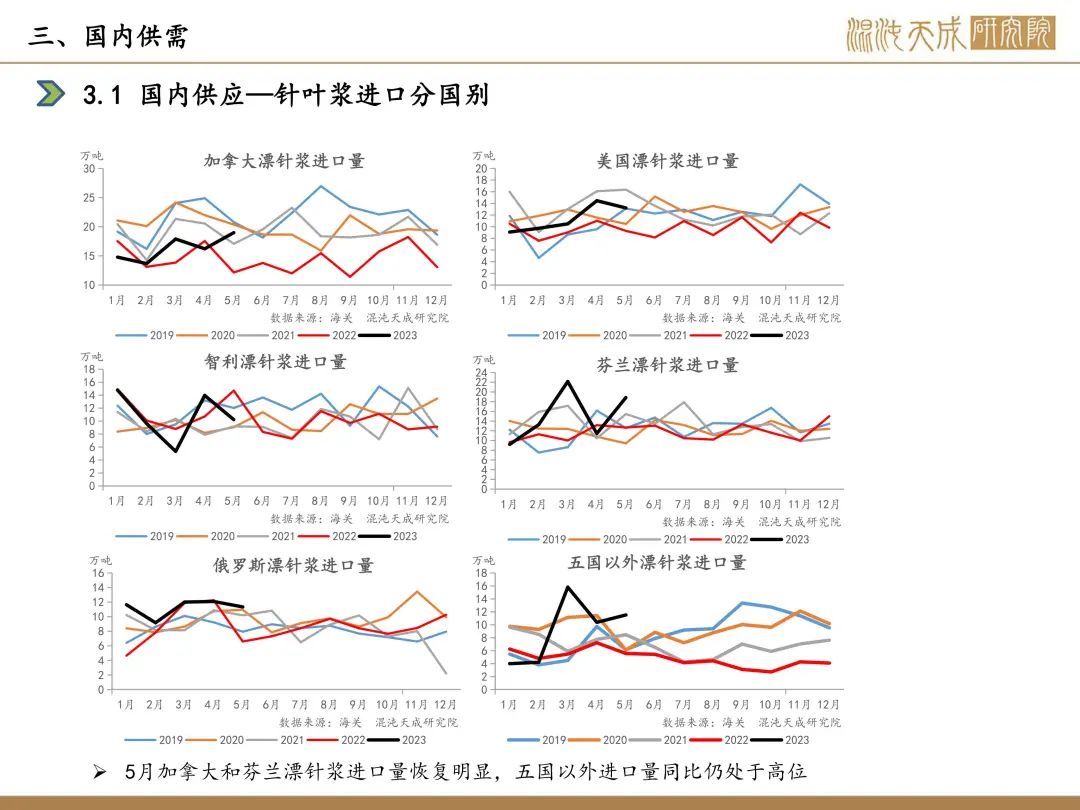

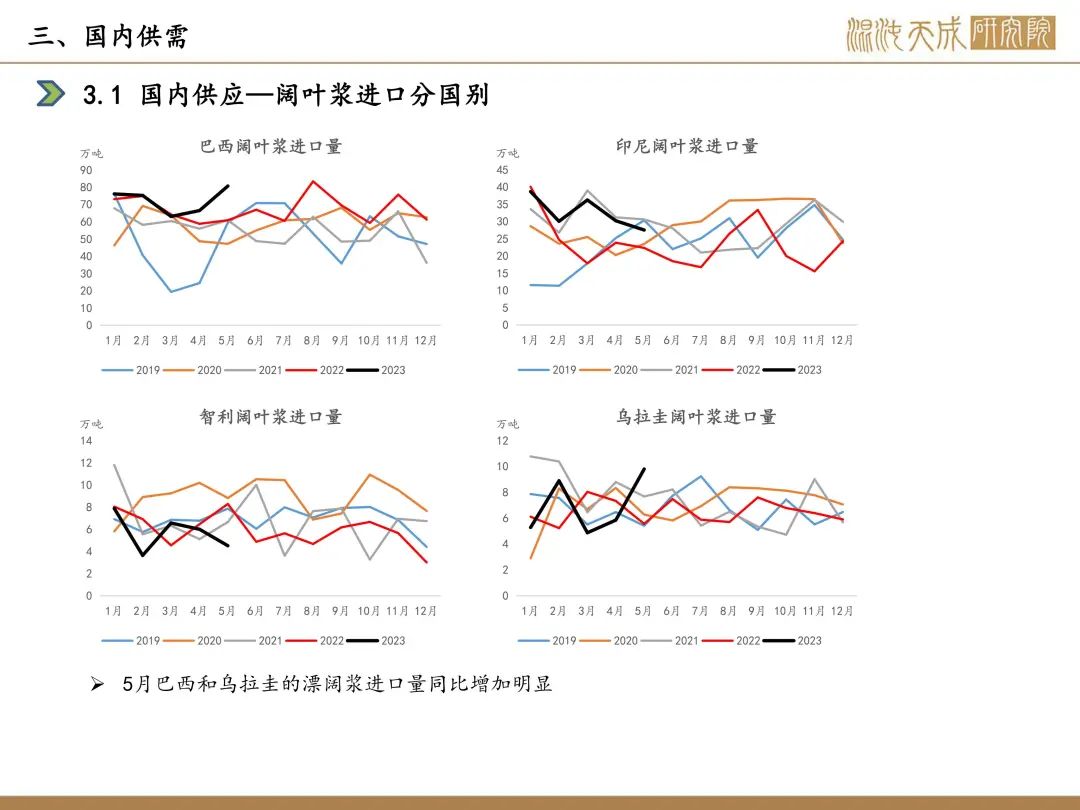

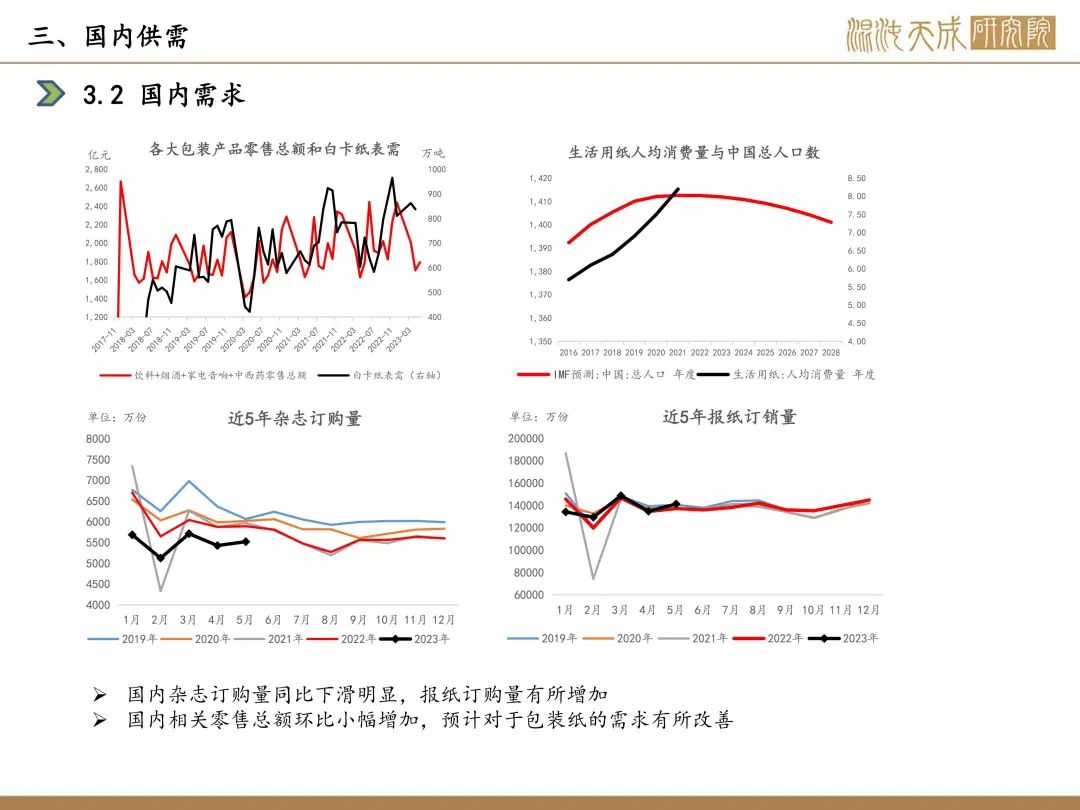

近2周纸浆维持低位震荡。供应端,针叶浆方面,加拿大浆厂成本较高拒绝降价,部分浆厂增加了停减产时间,阔叶浆方面随着第2轮提涨,国内自产浆给出造浆利润有复产的预期,海外今年阔叶新增产能较大,7-8月阔叶供应仍会增加;需求端海外央行放鹰,预期仍维持偏弱,7-8月份国内成品纸需求进入季节性淡季,国内需求的弱复苏很难承接全球需求的下滑,暂无较大利多驱动,短期预计仍维持低位震荡,关注宏观变化和海外浆厂停减产情况。

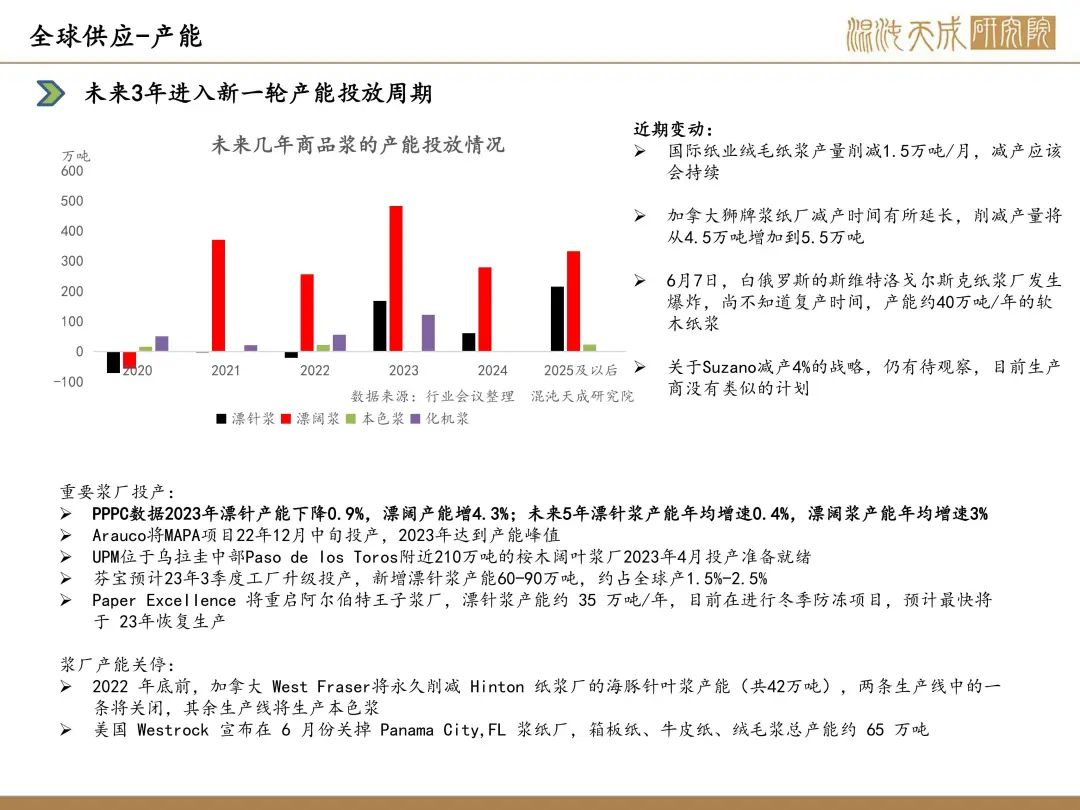

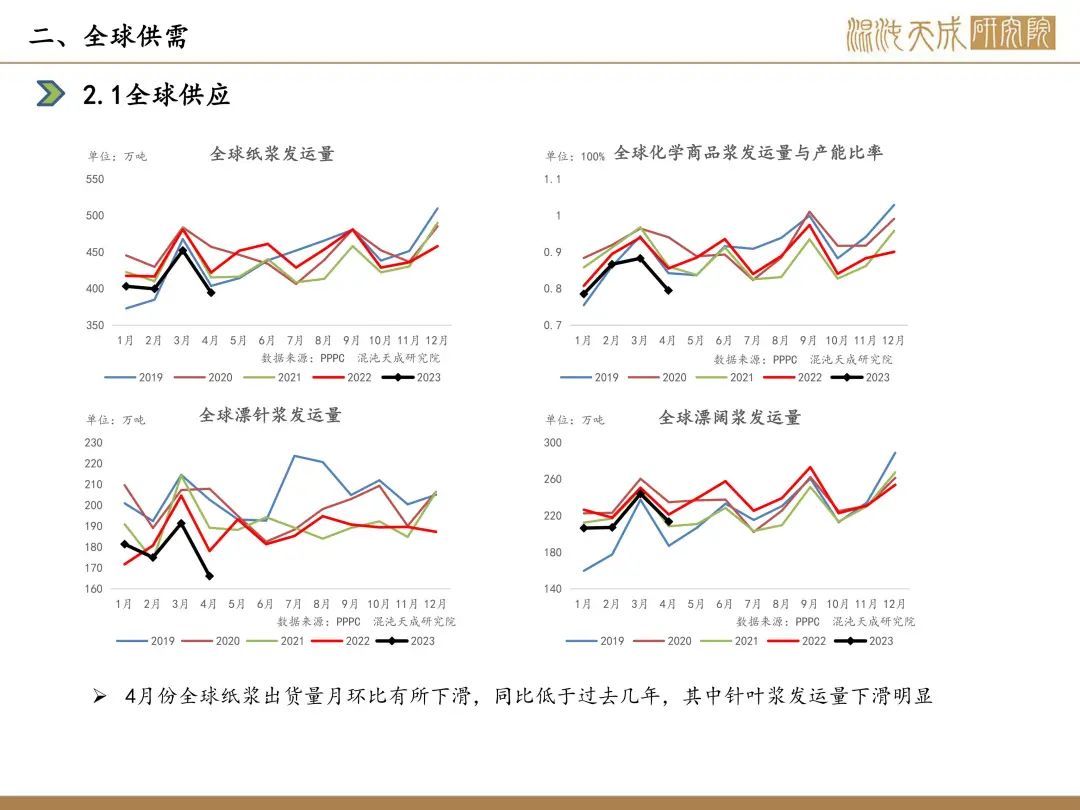

供给:国际纸业绒毛纸浆产量削减1.5万吨/月,减产应该会持续;加拿大狮牌浆纸厂减产时间有所延长,削减产量将从4.5万吨增加到5.5万吨;6月7日,白俄罗斯的斯维特洛戈尔斯克纸浆厂发生爆炸,尚不知道复产时间,产能约40万吨/年的软木纸浆;关于Suzano减产4%的战略,仍有待观察,目前生产商没有类似的计划。

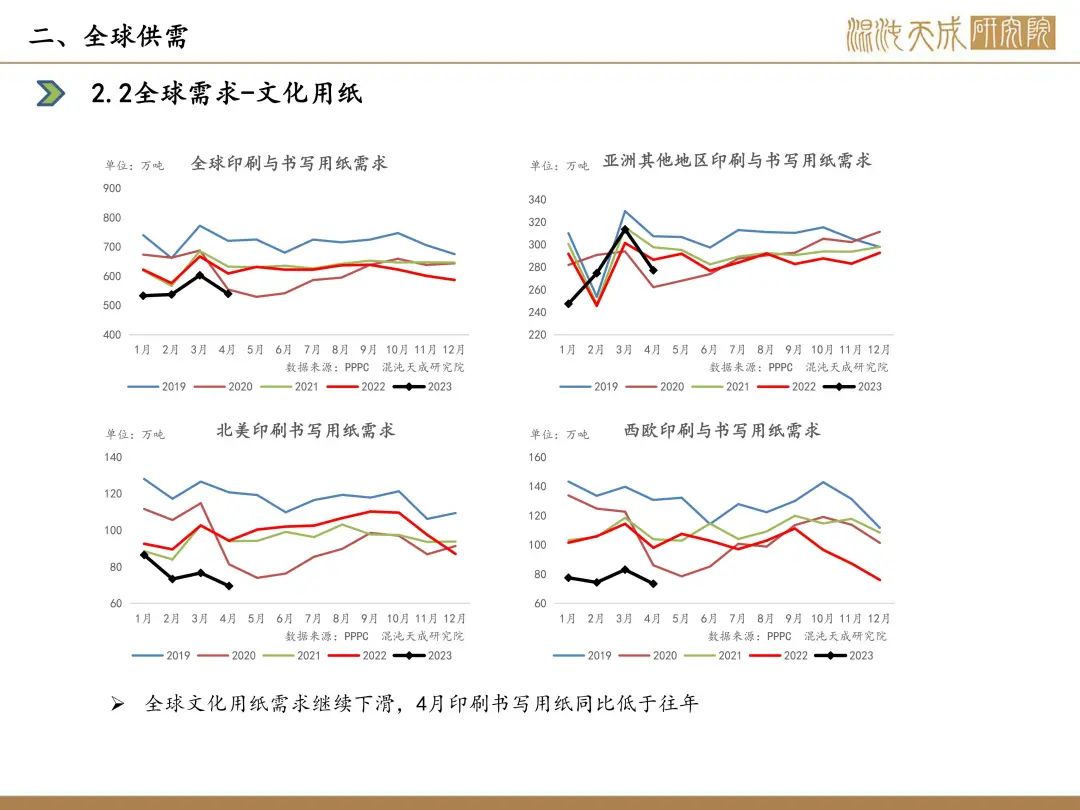

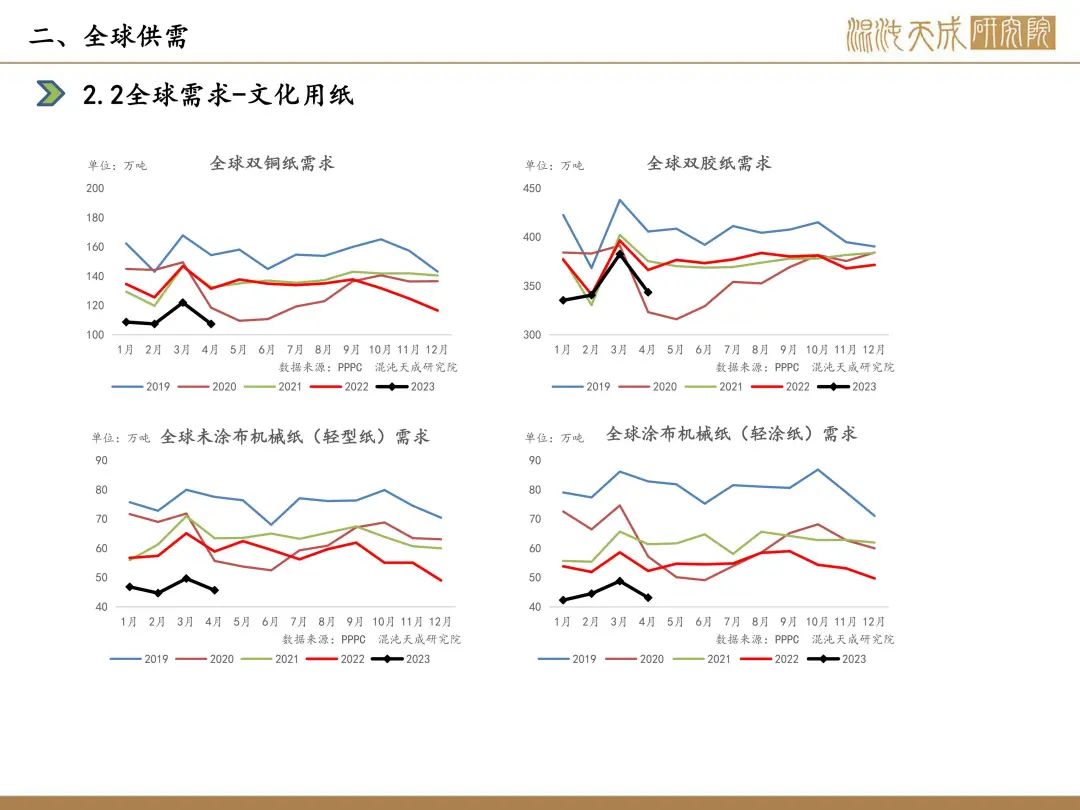

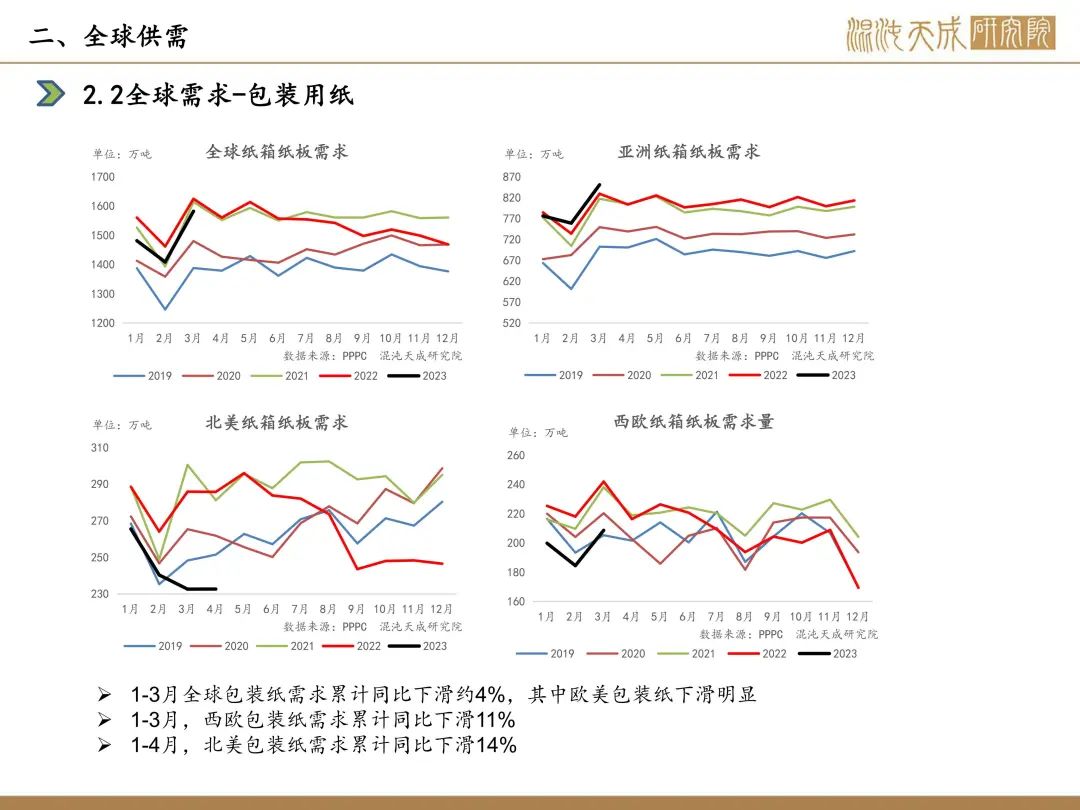

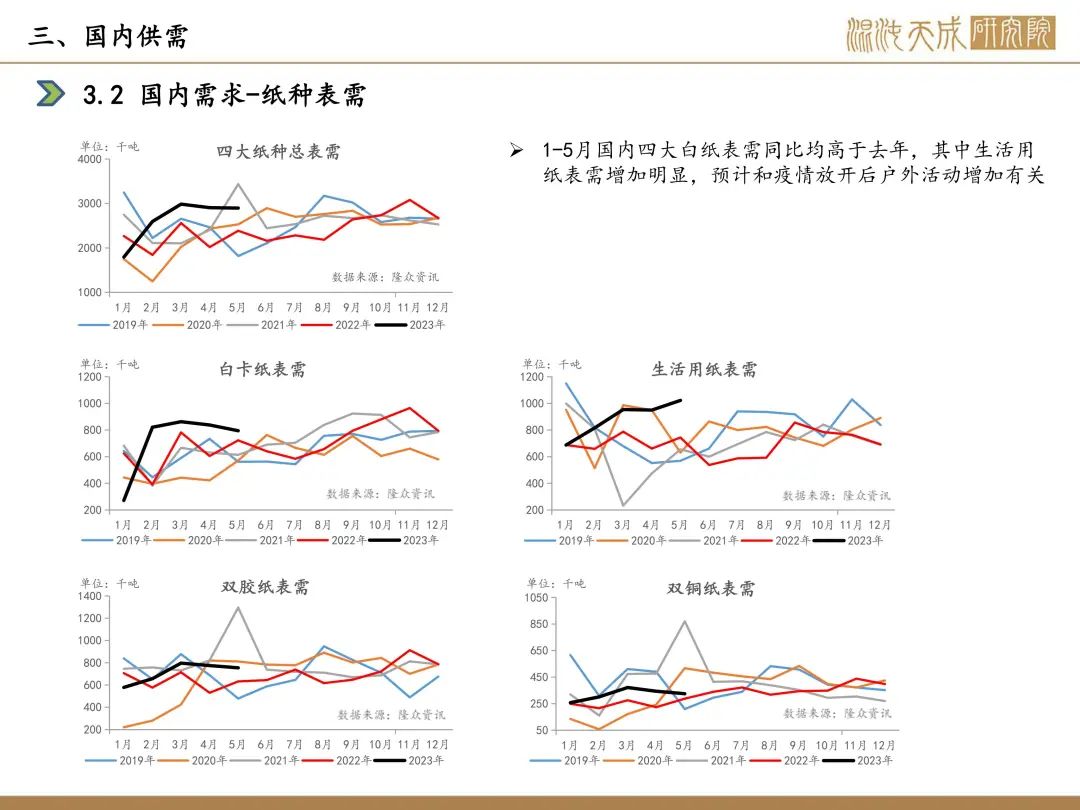

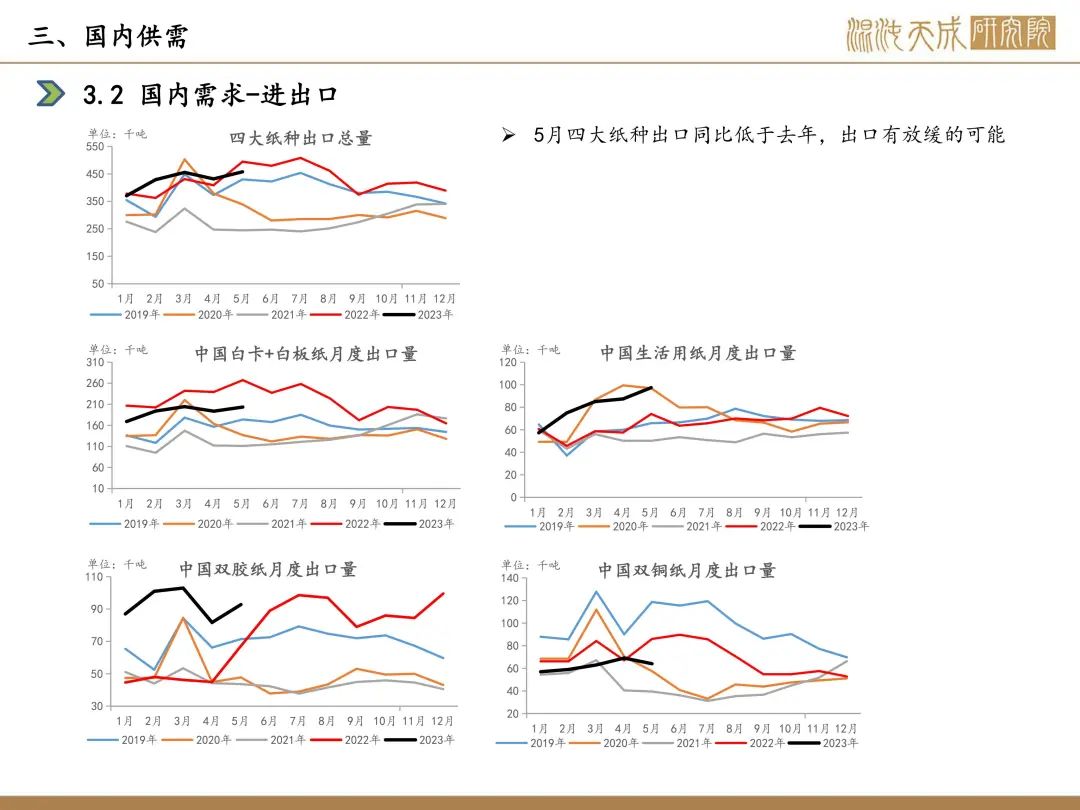

需求:AF&PA发布2023年5月的文化用纸报告,前5月累计总量下降了22%,环比持平,同比下降了24%;5月的包装纸报告,5月同比下降了5%,累计同比下降了4.8%;国内7-8月成品纸需求淡季。

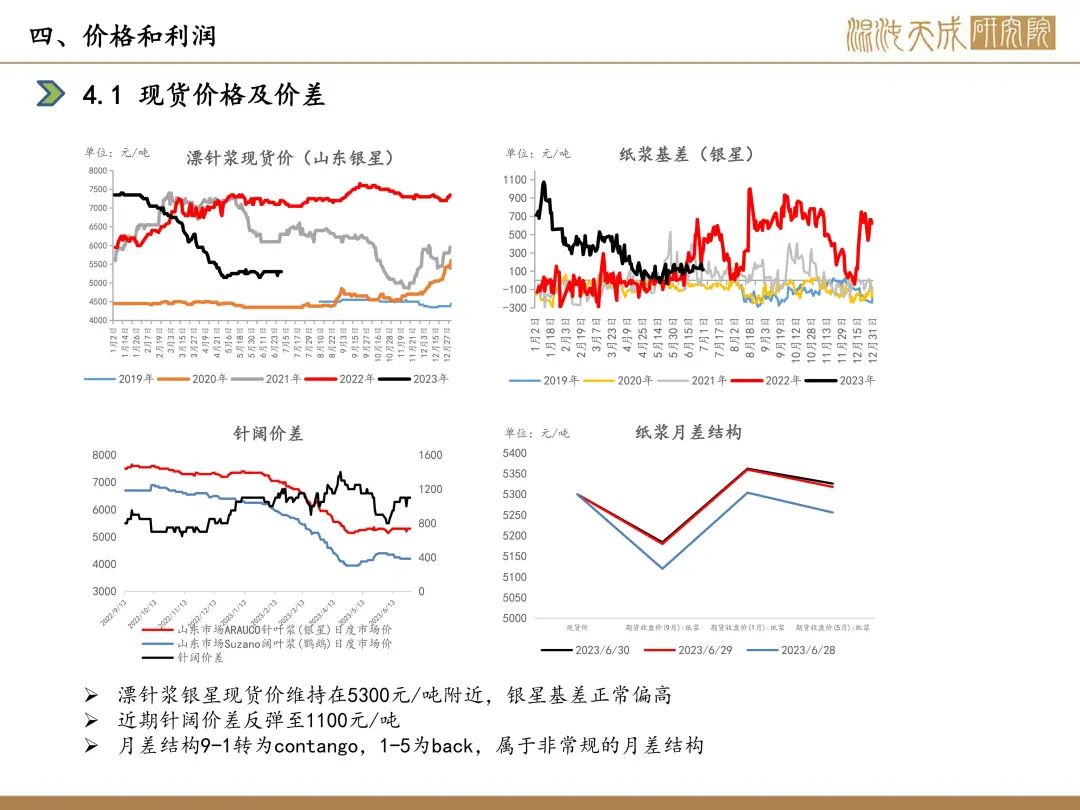

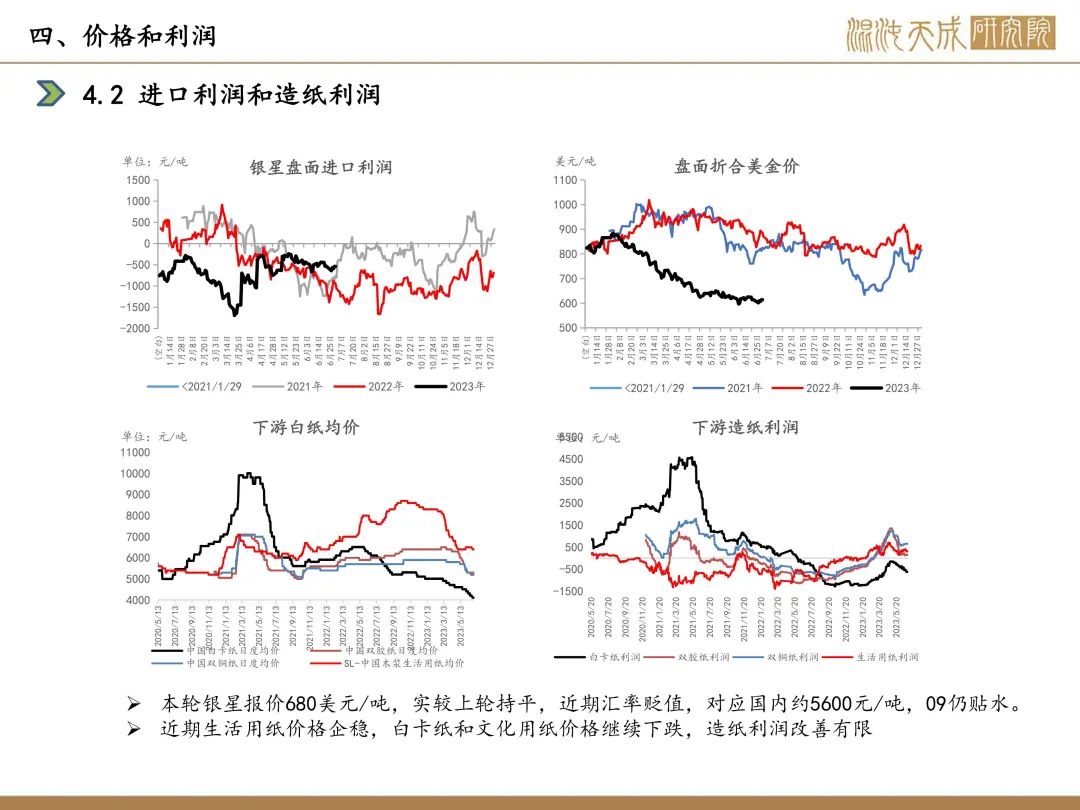

利润:7月银星报价680美元/吨,较上轮持平,9月合约盘面仍贴水;下游造纸利润改善有限。

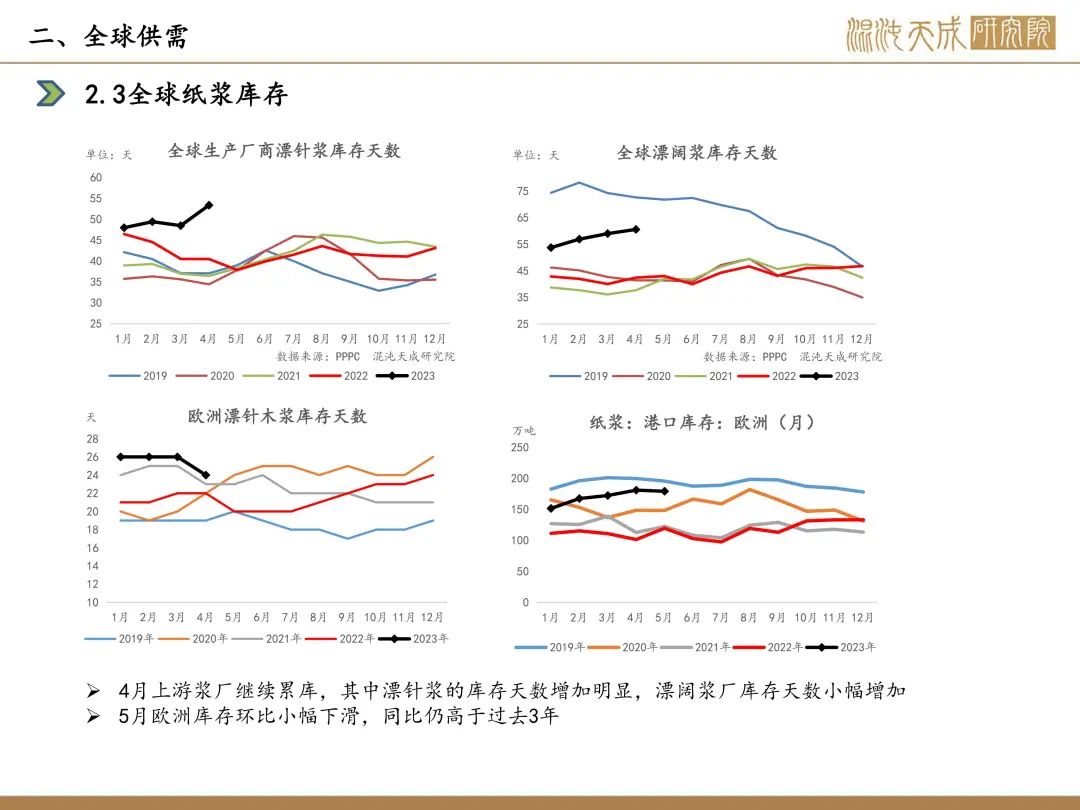

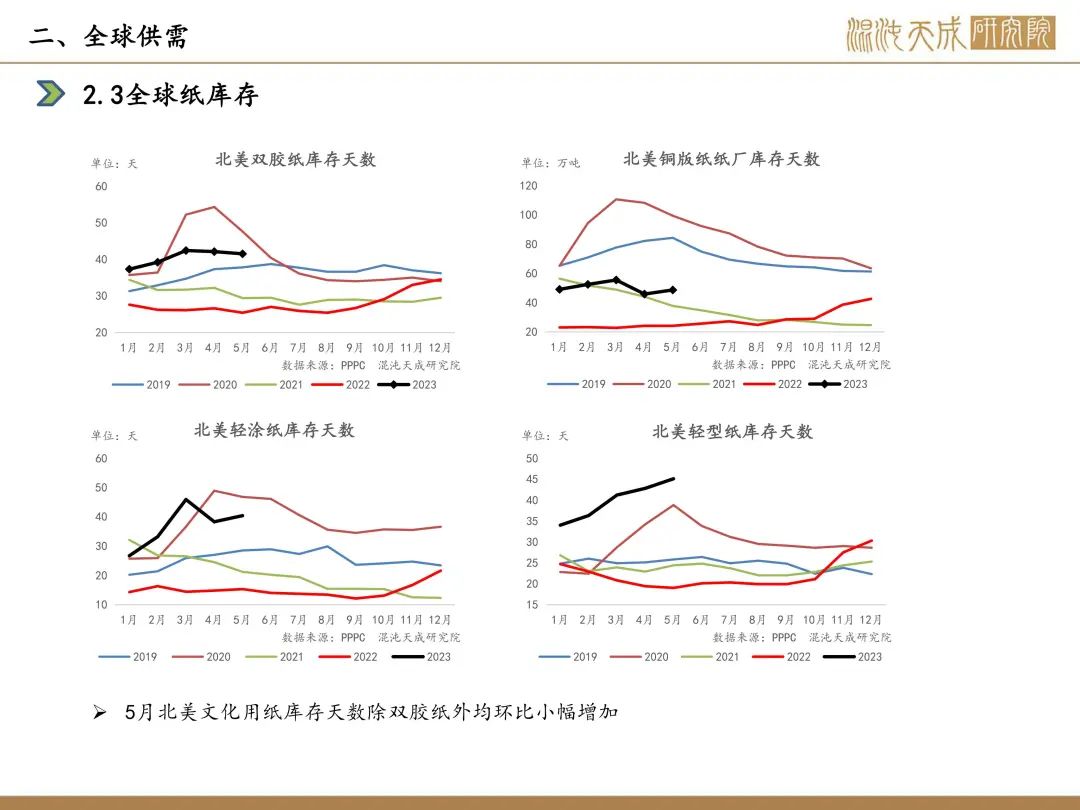

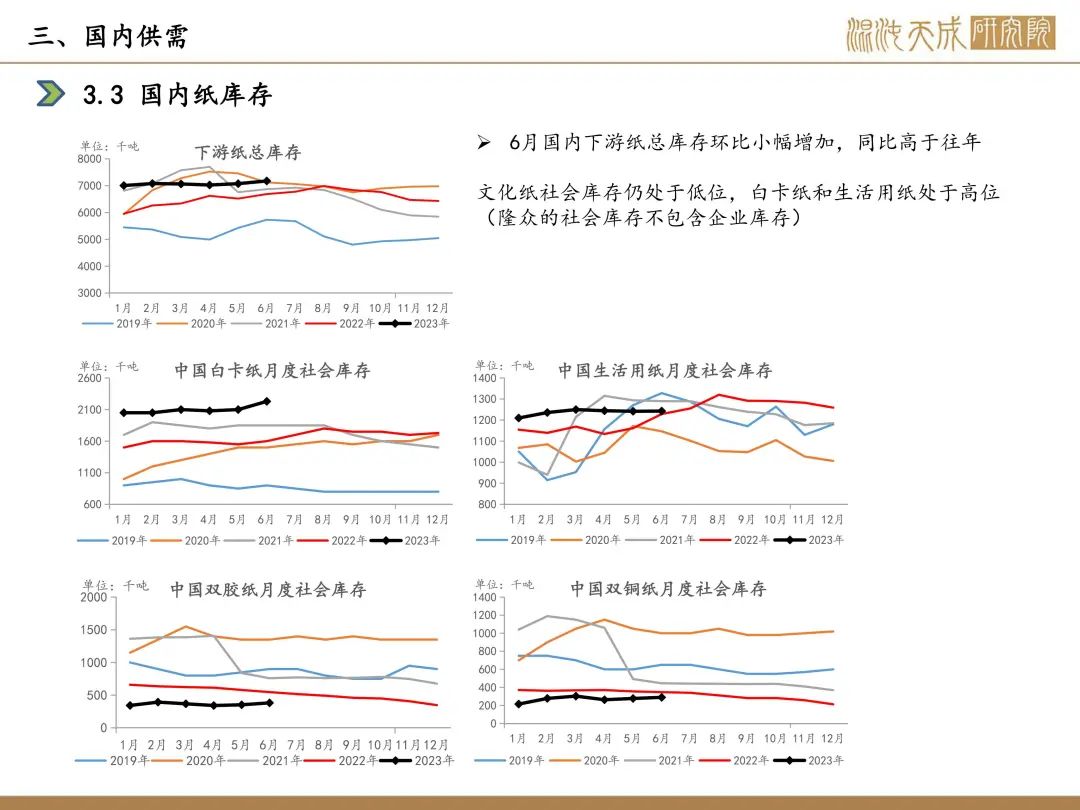

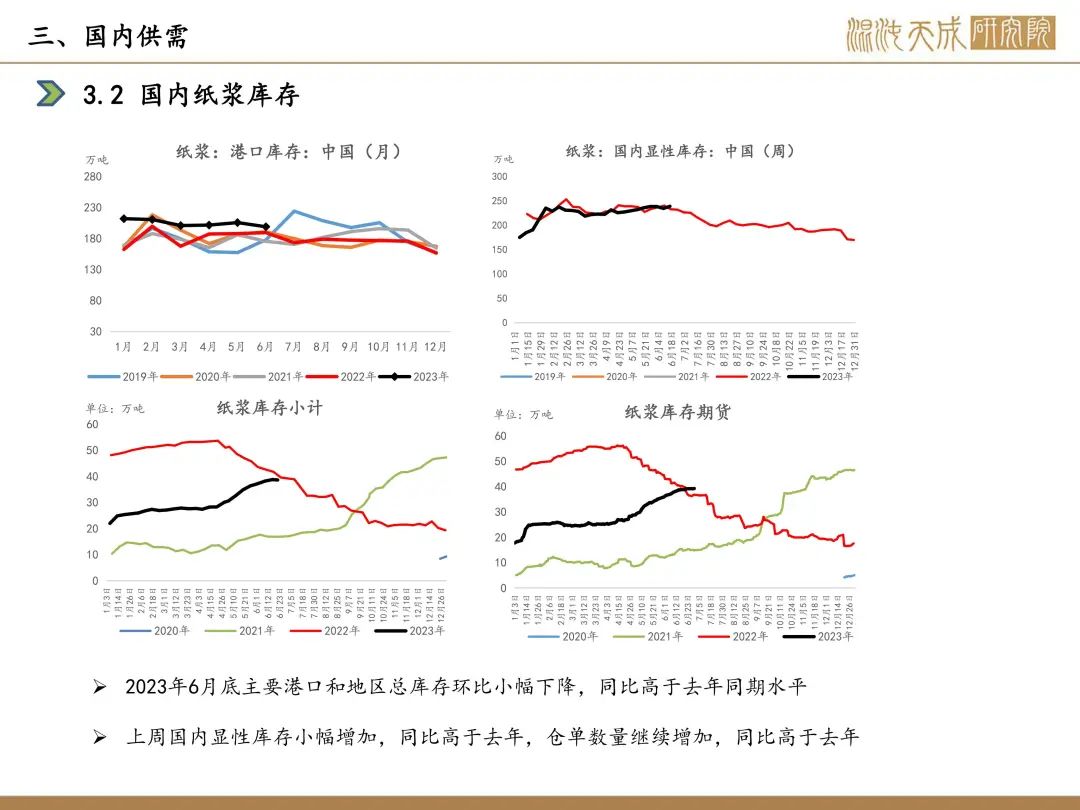

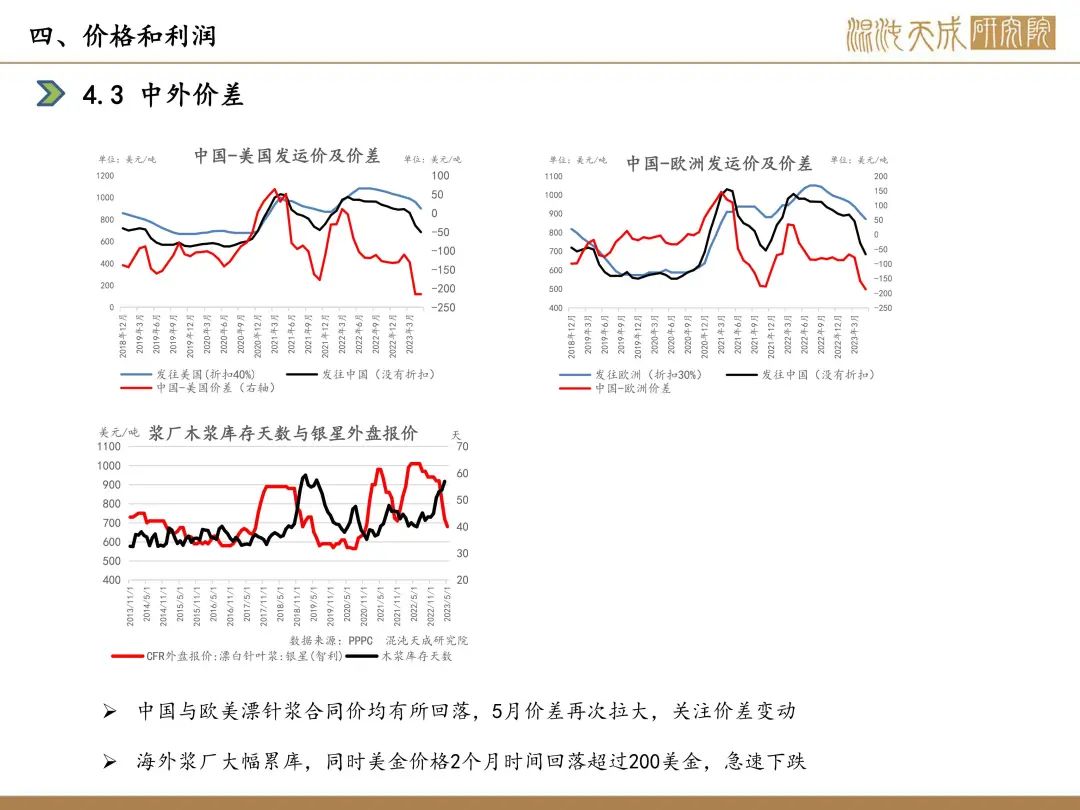

库存:5月欧洲港口库存环比继续小幅下降;本周国内纸浆显性库存环比小幅增加 ,同比略高于去年。

策略建议:

低位震荡

风险提示:

纸浆、成品纸进口数量大幅减少,疫情再度发酵。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据