【专题报告】黑色:负反馈后有春天

正文共3516字,阅读时间约10分钟

10月假期以来,海外市场风云变幻,美元、美债有所走强,贵金属、原油等大宗商品价格走弱,海外商品市场似乎调整在即,那么国内的黑色商品市场是否也会迎来负反馈呢?本文将予以简析。

一、 负反馈在所难免

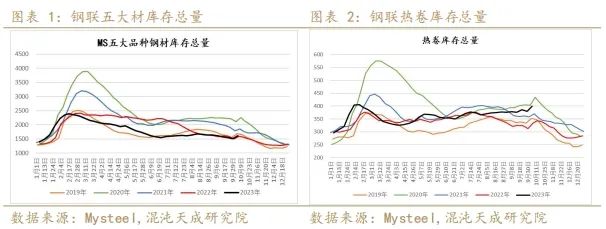

1、 钢材库存压力继续增大

从双节后的钢材库存表现来看,主要钢材品种的库存均延续增势,不少板卷品种的库存已处于历史同期高位,钢材市场的库存压力继续增大。高企的钢材库存一方面意味着持有库存的相关企业现金流压力增大,另一方面也抑制了该类品种钢材的价格,从而进一步加剧存货企业的销售压力,“金九银十”的传统旺季只剩下10月了,随着天气的转凉,北方后期陆续会进入消费淡季,若当前市场的高库存压力未能在旺季得到充分释放,也将意味着今年末明年初的淡季冬储行情难以有效展开。

2、 钢厂亏损进一步加剧

高库存下钢材卖不上价,又进一步加剧了钢厂的亏损程度,节后247家钢厂盈利率进一步下降至30.74%,意味着当前近七成钢厂已经亏损,目前无论长流程还是短流程钢坯即期亏损均处于同期最低水平,产成品毛利也降至同期低位。

由于亏损加剧,假期前后已有部分内陆地区钢厂开始限产检修,其中山西地区钢厂计划减产量较大,品种上建材受检修影响更大,从节后钢联最新发布的数据来看,假期期间螺纹产量下降9.22万吨,而热卷产量增加了4.31万吨,不过高炉日均铁水产量也下降了1.98万吨至247万吨,显示当前钢厂生产虽有减量,但强度不大。在亏损加剧的情况下,若后期需求没有超预期的表现,未来钢厂仍有较大的减量空间。

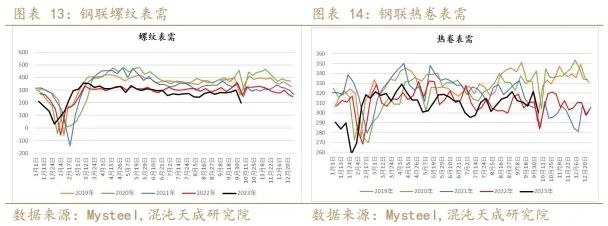

3、 旺季需求难有超预期表现

从需求来看,当前“金九银十”旺季已过半,9月螺纹表需仍处于历史同期低位,而热卷表需虽然高于去年同期,但持续性存疑。

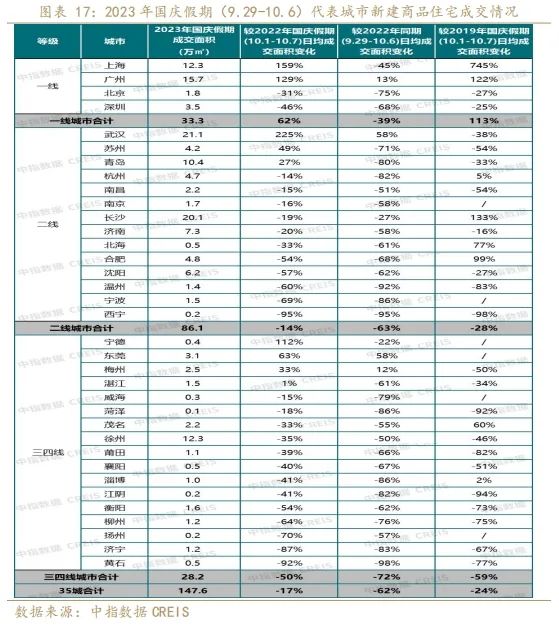

就螺纹需求而言,虽然8、9月份以来国内对地产利好政策频出,有一定的托底作用,但从实际成交表现来看,仅一、二线城市有部分改善,三四线地区销售依然不佳。根据中指研究院最新数据,2023年国庆假期期间 (9月29日-10月6日) ,35个代表城市日均成交面积较去年国庆假期及2019年假期下降两成左右。地产销售的不济,意味着以地产新开工需求为主的螺纹消费短期难有明显改善,仅依靠基建维持低水平需求。

板材需求虽然明显好于建材,但9月也开始出现一些边际走弱,一方面随着欧美钢价的回落,前期一直保持高位的钢材出口有所回落,另一方面前期需求表现强劲的H型钢、工角槽钢和带钢表需也有走弱的表现。考虑到当前板材的高库存,叠加内外需求的转弱,预计旺季下半场板材消费也很难有超预期表现。

二、 负反馈强度可能有限

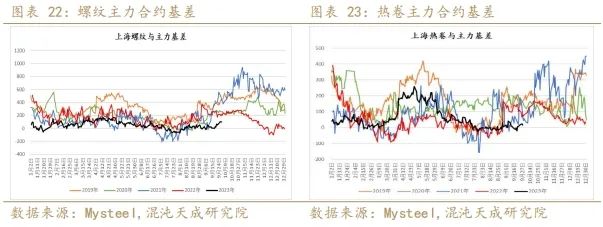

1、 成材:低估值

尽管负反馈始于成材,但当前成材的低估值可能导致其价格继续下探的空间有限,无论从基差、盘面利润还是绝对价格的角度来看,当前螺纹、热卷的估值水平都处于同期低位,负反馈对于成材价格的挤压将更多体现在对其原料端价格的压制。

2、 原料:低库存

由于成材的低估值导致其负反馈空间进一步打开必须伴随着原料的下跌,而当前原料的高估值也在一定程度上给予了调整的弹性。然而,值得注意的是,当前原料端的普遍低库存,意味着价格下跌到一定的空间就会有较强的买入性价比,尤其是在当前负反馈可能更多来自于短期钢厂减产检修行为,而非长期的退出市场,这也就意味着此轮负反馈的持续性是有限的,且在中游钢厂普遍原料处于低库存的情况下,一旦原料价格跌至合意的区间,就可能带来一定的投机补库,从而对价格形成支撑。

三、 负反馈之后有望迎来春天

实际上,有效的负反馈可以实现减负前行,待经历一轮负反馈的寒冬,使得成材的库存能够有效去化,原料估值回到更为合意的水平,未来黑色商品市场才有望迎来真正的春天,且从国内外宏观方面来看,后期也具备向上的潜力。

1、 国内宏观经济政策向好,需求有望稳中回升

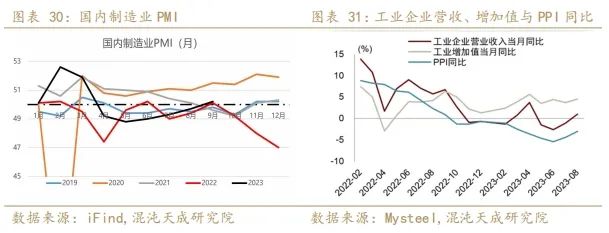

随着724政治局会议明确释放了稳增长的信号,8/9月份以来降准降息、政府化债、地产宽松等一系列稳增长的经济政策密集出台,国内高频经济数据也开始有改善迹象,9月制造业PMI回升至50.2%,环比上升0.5个百分点,再度回到扩张区间。8月工业企业营收、增加值也有所回升,显示企业利润有所改善。后期,随着稳增长政策的持续推进,企业消费也有望得到提升,从而带动国内需求稳中向好。

2、 美国去库进入尾声,后期可能迎来补库周期

历史经验表明,美国新订单与库存指数之差越高,意味着企业去库存越接近尾声,而客户库存指数从高位回落,则预示着客户需要进行库存补充,新订单将趋于增加。根据中金研究,随着制造业库存调整到位,拜登产业政策刺激效应扩散,房地产销售投资企稳,美国制造业景气度有望迎来触底反弹,企业最快或于今年第四季度开始补库,9月ISM制造业PMI的回升符合预期,也预示着后期美国制造业开启新一轮补库周期的概率增大。

3、 “一带一路”助力中国开拓海外新需求

今年是“一带一路”倡议提出十周年,截至今年6月底,中国已与152个国家、32个国际组织签署了200多份共建“一带一路”合作文件。今年上半年,我国与“一带一路”沿线国家进出口6.89万亿元,同比增长9.8%,高出外贸整体增速7.7个百分点。

从国内钢材出口情况来看,自从2015年之后我国对一带一路国家钢材出口占比持续稳定在50%以上,今年以来我国对一带一路国家钢材出口再创同期新高,占比也提升至58%。随着10月“一带一路”峰会于北京召开,我国“一带一路”朋友圈有望继续扩大,从而进一步拓展我国钢材消费海外新市场。

综合而言,基于钢材的高库存、钢厂的亏损扩大及旺季需求难以超预期,认为本轮黑色负反馈在所难免,而考虑到成材的低估值和原料的低库存,此轮负反馈的下调空间预期有限,中长期而言,基于国内外宏观需求的向好,黑色市场在经历负反馈后仍有望迎来春天。

策略方面,考虑到短期成材的供应压力是显而易见的,成材端将先开启负反馈,然后待成材跌到钢厂真正减产扩大,才可能影响到铁矿、双焦的需求,认为短期可考虑逢高空近月成材,考虑到当前钢坯即期利润最多还有200左右的下跌空间,预计螺纹的底部可能也就在3400-3500区间,恐难破前期3300左右的低点。而原料端的下跌空间则取决于钢厂的减产力度,考虑到钢厂原料普遍低库存的格局,基于中长期宏观预期的向好,操作上可能更宜等待负反馈接近尾声后去逢低布局远月的原料多单。

工业品组:

徐妍妍

13764926897

F3079492

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。