政治局会议召开 股指下行空间有限-股指期货周报

摘要

1、市场综述:

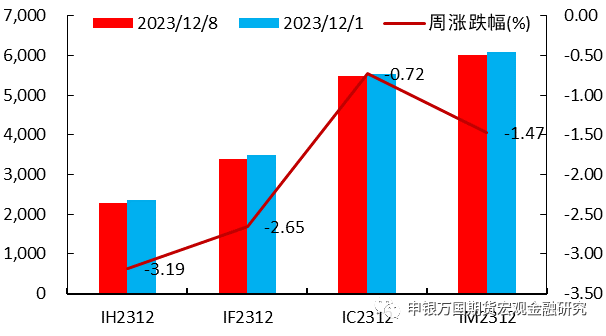

本周四大期指全线收跌,IH2312下跌3.19%,IF2312下跌2.65%,IC2312下跌0.72%,IM2312下跌1.47%。总体来看,本周10年期美债收益率继续走弱,市场等待下周美联储议息会议所传递的信号,国内期指对此表现钝化,政策预期影响市场,资金情绪继续保持谨慎,上证指数接近前低。

2、品种分析:

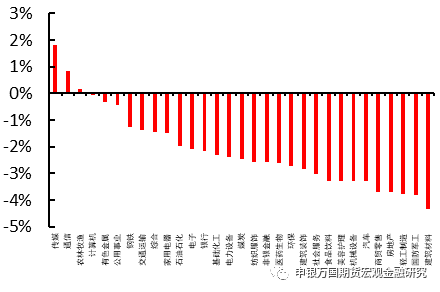

IH、IF:本周股指弱势下调,传媒和通信领涨,建筑材料和国防军工领跌,资金方面北向资金流出62.47亿元,杠杆资金流入32.10亿元。

IC、IM:本周市场继续震荡回调,中证500和1000指数收跌,上证指数下破3000点关口,周五前市场量能基本维持在8300亿左右波动,情绪端继续保持谨慎。板块方面,资金重回AI相关行业,在多数行业下跌的情况下,传媒、通信涨幅居前。

3、总结展望与策略机会

IH、IF:数据表明经济好转幅度有限,受此影响股指短期持续回落,但从中长线来看配置价值逐步提高,操作上建议先观望或轻仓试多,预计IH00波动2300-2500,IF00波动区间3400-3800。

IC、IM:市场博弈12月两大会议,近期出现企稳态势,周五成交出现明显放大。12月政治局会议表示明年坚持稳中求进、以进促稳、先立后破,政策继续托底市场,关注接下来经济工作会议的进一步定调。风格方面,近期市场热点重回人工智能板块,但1000/500的比值已接近年内高点,关注技术性压力,IC2312预计波动区间5400-5600,IM2312预计波动区间5900-6200。

4、风险提示:

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。

正文

01

市场综述

本周四大期指全线收跌,IH2312下跌3.19%,IF2312下跌2.65%,IC2312下跌0.72%,IM2312下跌1.47%。

就本周面临的宏观情况而言,海外美国11月ISM制造业指数持平于46.7,连续13个月萎缩,创最近20年来最长萎缩周期,预期为回升至47.6。服务业相对韧性较强,11月ISM非制造业PMI为52.7,预期52,前值51.8。11月最新就业数据公布,11月新增非农就业人口19.9万人,预期增18万人,高于预期,失业率为3.7%,低于预期值3.9%,就业数据重新回暖,对于近期略显超前的降温预期有一定压制,10年期美债收益率盘中跳涨。国内方面,11月出口(以美元计价)同比增长0.5%,超预期转正,为年内自5月以来首次转为正增速,年底外需有望平稳运行。11月进口表现不及预期,同比转负为-0.6%,一定程度上反映在国内内生需求动力不足下,经济复苏进程较为曲折。12月中央政治局会议召开,表示做好明年经济工作,要加大宏观调控力度,坚持稳中求进、以进促稳、先立后破,着力扩大国内需求,政策继续托底市场,关注接下来中央经济工作会议对于明年经济和政策的进一步定调。

总体来看,本周10年期美债收益率继续走弱,市场等待下周美联储议息会议所传递的信号,国内期指对此表现钝化,政策预期影响市场,资金情绪继续保持谨慎,上证指数接近前低。

图1:股指期货周涨跌 |

资料来源:Wind,申万期货研究所 |

02

品种分析

1、IF、IH

本周股指弱势下调,传媒和通信领涨,建筑材料和国防军工领跌,资金方面北向资金流出62.47亿元,杠杆资金流入32.10亿元。

全国社保基金可以投资于优先股和股指期货等。12月6日财政部金融司发布《全国社会保障基金境内投资管理办法(征求意见稿)》,提出全国社保基金可以投资于以下境内产品和工具:优先股、股指期货、国债期货、股指期权等套期保值工具、公开募集证券投资基金等。目前,股票类、股权类资产最大投资比例分别可达40%和30%,进一步提高了全国社保基金投资灵活度,有利于持续支持资本市场发展。

有序发展期货和衍生品市场。12月4日,易会满表示要健全多层次资本市场体系,积极发展多元化股权融资,支持上海、深圳证券交易所建设世界一流交易所,稳慎有序发展期货和衍生品市场,助力提高大宗商品价格影响力。

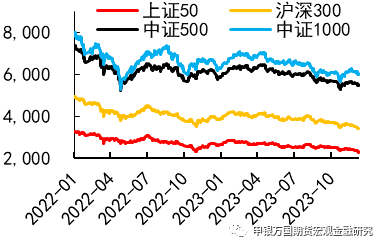

图2:四大现指走势 |

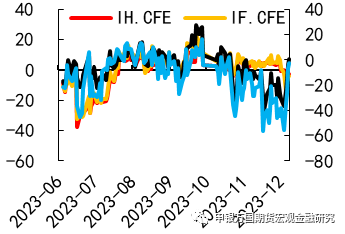

图3:四大期指基差 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

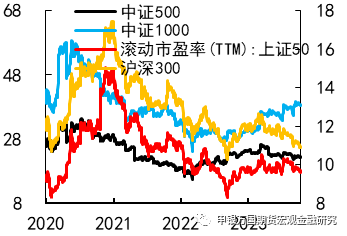

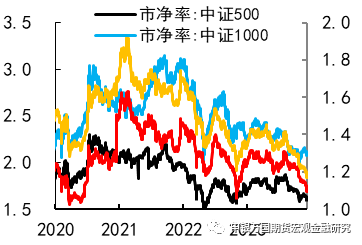

图4:四大现指市盈率 |

图5:四大现指市净率 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

2、IC、IM

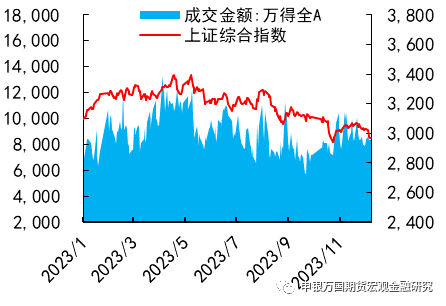

本周市场继续震荡回调,中证500和1000指数收跌,上证指数下破3000点关口,周五前市场量能基本维持在8300亿左右波动,情绪端继续保持谨慎。板块方面,资金重回AI相关行业,在多数行业下跌的情况下,传媒、通信涨幅居前。

本周11月外贸数据公布,出口同比增长0.5%,为年内自5月以来首次正增速,去年同期低基数有一定的影响,但我们也看到11月出口环比为6.5%,也是自4月以来年内环比的高点,整体来看年底外需有望平稳运行,但很难成为经济主要的拉动项。11月进口表现不及预期,同比转负为-0.6%,一定程度上反映国内内生需求动力仍需政策呵护。12月8日中央政治局会议表示2023年经济回升向好,明年要坚持稳中求进、以进促稳、先立后破,相比于以往的政治局会议,“以进促稳、先立后破”是新的措辞,同时表示积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效,加强经济宣传和舆论引导。此次政治局会议是一个大的定调,市场短期有望企稳,更进一步的政策定调还是要关注接下来的中央经济工作会议。

当前,期指之间继续呈现结构性分化行情,本周IM/IH升至2.64附近,已经接近年内高点,主要还是受到AI相关消息的影响。本周,英伟达CEO黄仁勋表示将为中国市场提供符合美国规定的新产品,之前11月英伟达发布目前世界上最强大的AI芯片H200,但表示如果没有获得出口许可证,H200将无法在中国市场销售。同时,12月6日谷歌宣布推出人工智能模型Gemini,其认为是目前规模最大、功能最强大的人工智能模型,市场热点再次回到AI板块。另外一个值得关注的点是12月8日召开的中央政治局会议中表示要以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平,结合今年ChatGPT、人形机器人、Gemini等的先后发布,下周人工智能相关板块或将迎来一轮政策预期驱动的行情,带动中小成长继续相对偏强。

图6:申万一级行业周度涨跌幅(%) |

图7:市场成交额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

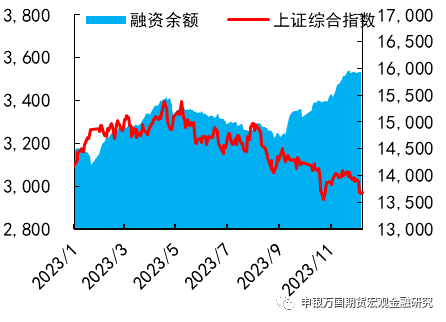

图8:北上资金净流入额(亿元) |

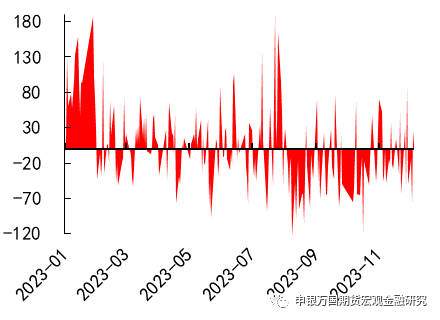

图9:融资净买入变动额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

03

总结展望与策略机会

1、IH、IF

数据表明经济好转幅度有限,受此影响股指短期持续回落,但从中长线来看配置价值逐步提高,操作上建议先观望或轻仓试多,预计IH00波动2300-2500,IF00波动区间3400-3800。

2、IC、IM

市场博弈12月两大会议,近期出现企稳态势,周五成交出现明显放大。12月政治局会议表示明年坚持稳中求进、以进促稳、先立后破,政策继续托底市场,关注接下来经济工作会议的进一步定调。风格方面,近期市场热点重回人工智能板块,但1000/500的比值已接近年内高点,关注技术性压力,IC2312预计波动区间5400-5600,IM2312预计波动区间5900-6200。

04

风险提示

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。