1、市场概述:

干散货航运:本周SCFI综合指数回落,美西线跌幅最大。前期运价回涨主要主要仍受船司调涨运费影响,但在外贸偏弱出口货量略减的情况下,运价再度向基本面回归,欧美四大航线运价齐跌。

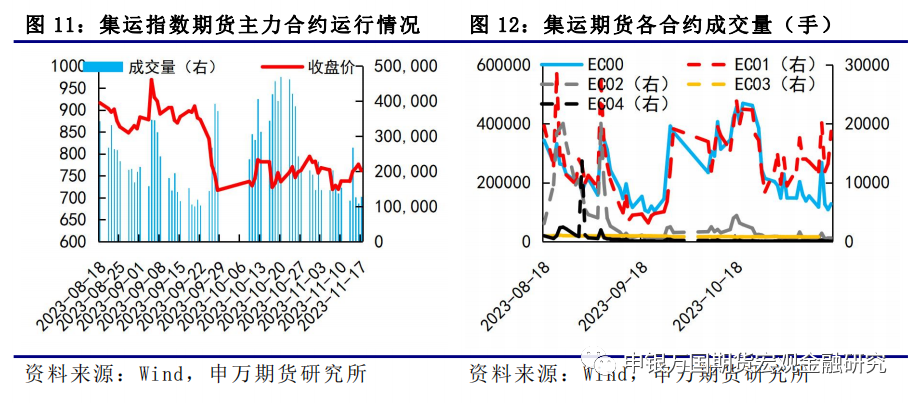

集装箱航运:上周集运欧线期货反弹,整体依旧运行在10月以来的宽幅震荡中,EC2404当周上涨3.24%,收于761.9点。11月20日,其对标的现货指数SCFIS(欧线)最新公布的数据为789.28,较上期下跌8%。

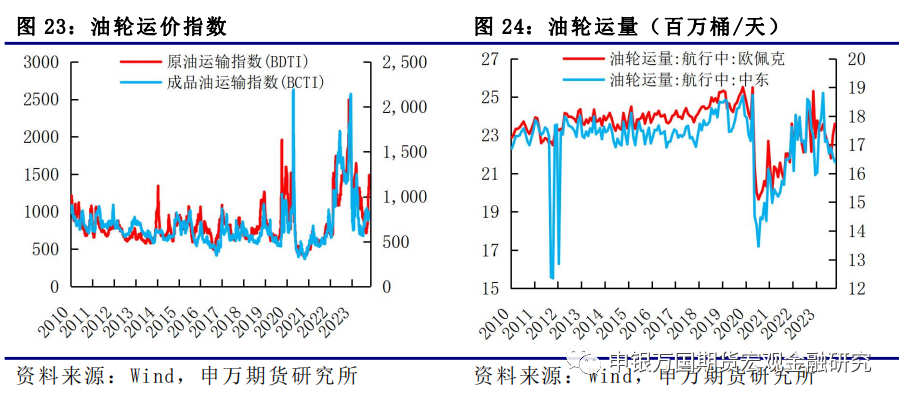

油轮:油轮运价分化。原油运输指数BDTI从1392跌至1317,成品油运输指数BCTI从786涨至826。

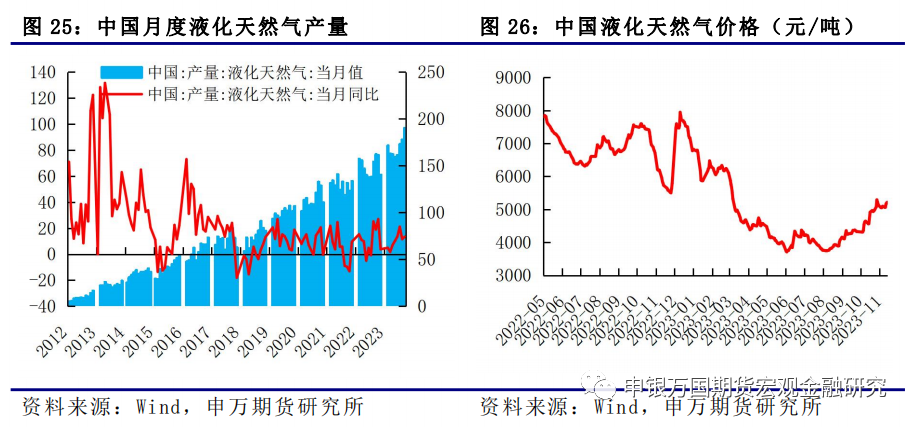

LNG:国内液化天然气价格下跌。11月17日,液化天然气市场价格为5215元/吨,11月10日市场价为5093元/吨,上周价格上涨2.40%。

2、总结展望:

干散货航运:近期美联储官员接连释放鸽派信号,但9月非农和CPI数据显示高利率预计持续超预期,中东冲突对油价的影响时间难以预测。随着其他发达经济体央行暂停加息,11月美联储按兵不动,市场机构预测本轮加息已经实际上戒躁。巴以冲突持续升级对油价冲击边际减弱。10月经济数据显示复苏乏力初显,稳增长政策仍需持续,中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。目前美联储掉期工具显示最早明年5月开始降息。圣诞季临近下出口增速有所支撑,预计四季度航运市场开始反弹。

集装箱航运:最新欧线订舱价降至707美元/TEU,环比连续第三周下降,EC2404尽管处于明年的淡季,但整体表现依旧抗跌,主要还是目前市场博弈12月初班轮公司涨价以及圣诞季所带来的需求阶段性好转。从中期视角来看,供给过剩加上较弱的需求,运价仍有下行空间,盘面反弹后的阶段性高点适合逐步加仓空单。

油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动反弹的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年上半年现货价格仍然较低。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

3、风险提示:

1)班轮公司挺价预期较强;2)运河调整规则对运价的影响。

1、干散货航运

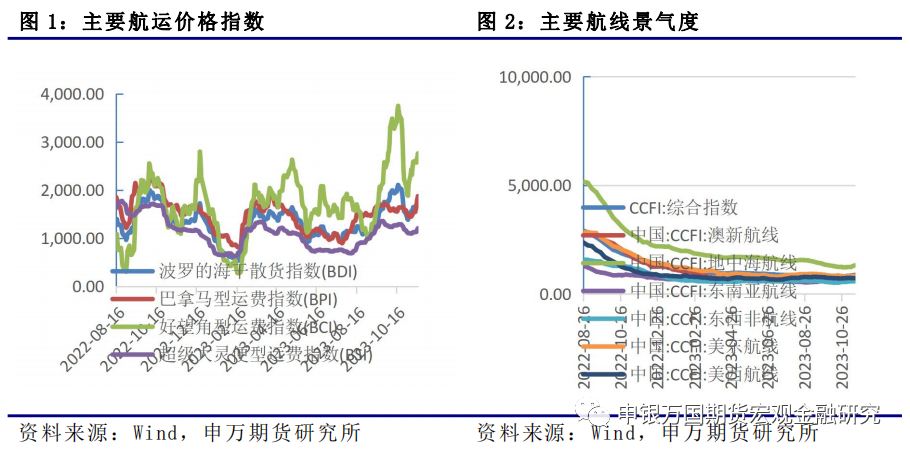

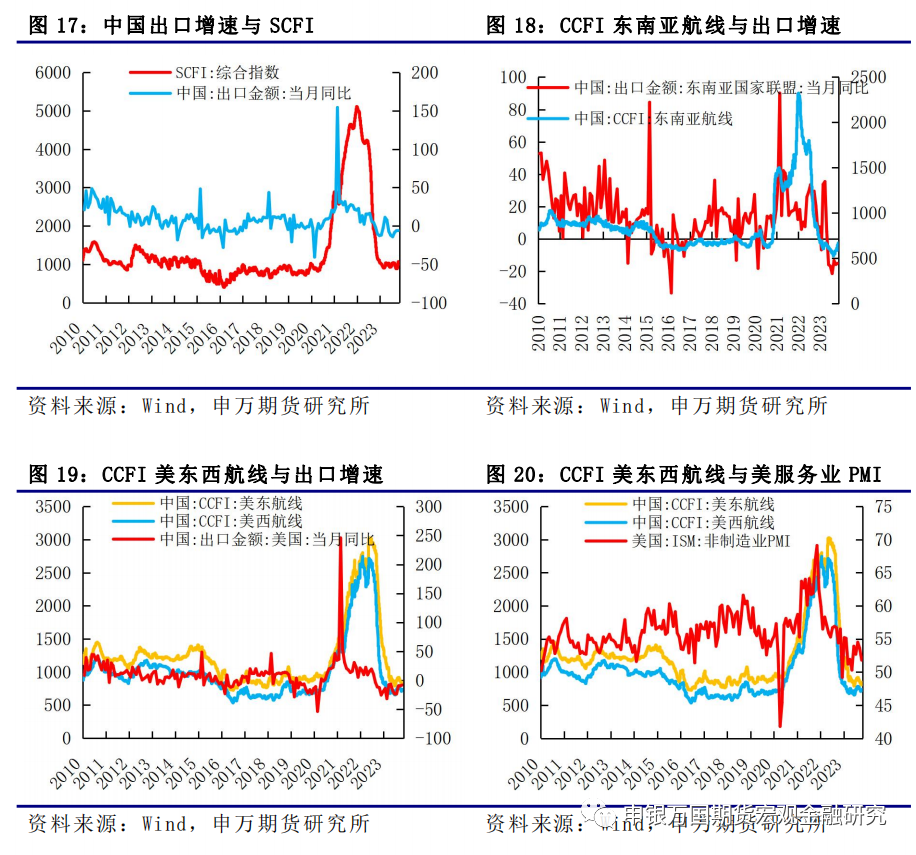

本周SCFI综合指数回落,美西线跌幅最大。前期运价回涨主要主要仍受船司调涨运费影响,但在外贸偏弱出口货量略减的情况下,运价再度向基本面回归,欧美四大航线运价齐跌。截至11月17日收盘,主力EC2404收于761.9点。截至11月13日,SCFIS欧线指数环比上升31.3%至858.18点。截至11月10日, SCFI综合指数下跌至1030.24点,环比下跌3.52%。

2、集装箱航运

上周集运欧线期货反弹,整体依旧运行在10月以来的宽幅震荡中,EC2404当周上涨3.24%,收于761.9点。随着市场陷入震荡,资金参与度下降,EC2404合约日均成交量降至12万手左右。远月合约由于距离当下时间较远,资金参与热情偏低,整体成交量依旧不高。11月20日,其对标的现货指数SCFIS(欧线)最新公布的数据为789.28,较上期下跌8%。

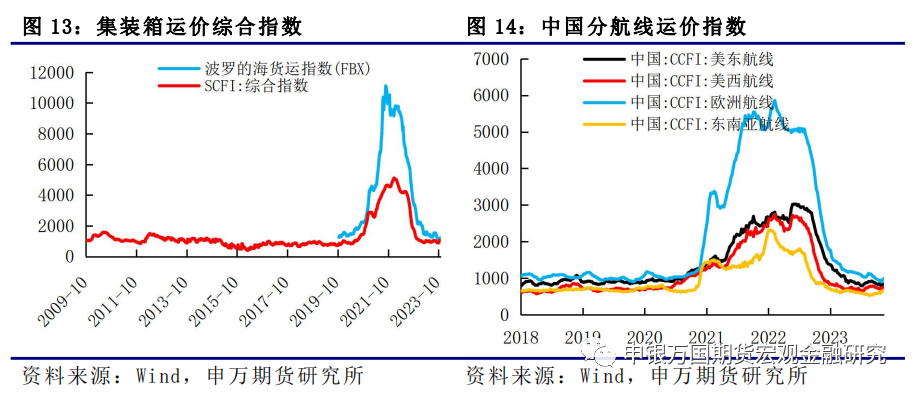

从综合的运价指数来看,上周波罗的海货运指数从1217.27降至1157.36,SCFI运价综合指数从1030.24降至999.92,重回1000点下方,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

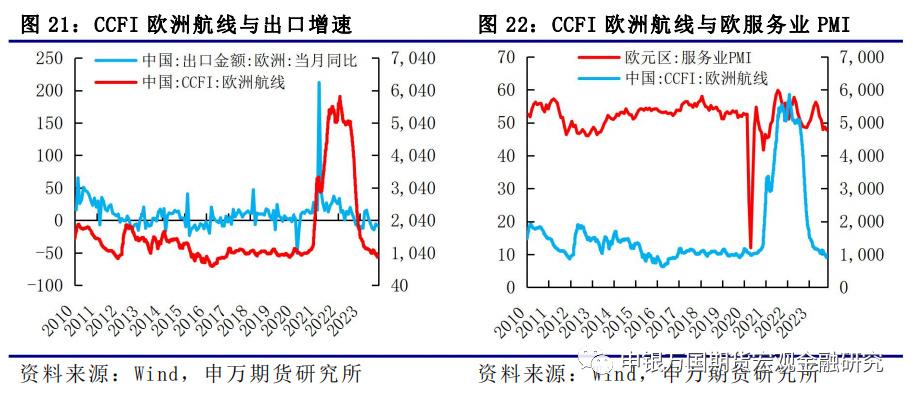

从分航线的运价指数来看,四大主要航线表现分化。美东航线从824.80增至846.69,美西航线由722.55增至740.52,欧洲航线由952.58增至994.18,东南亚航线由642.34增至669.40。

3、油轮

油轮运价分化。原油运输指数BDTI从1392跌至1317,成品油运输指数BCTI从786涨至826。10月最新数据显示,从欧佩克出发的油轮运量在继续反弹。从欧佩克出发的航行中油轮运量从9月的23.0百万桶/天增至23.6百万桶/天,受地缘冲突影响,从中东出发的航行中油轮运量继续下降,从16.6百万桶/天降至16.4百万桶/天。

4、LNG

国内液化天然气价格下跌。11月17日,液化天然气市场价格为5215元/吨,11月10日市场价为5093元/吨,上周价格上涨2.40%。根据国家统计局最新公布的10月液化气产量来看,我国液化天然气月度产量基本处于上涨趋势之中,2023年10月液化天然气产量增至190.66万吨,增速由11.58%增至13.41%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

10月出口数据仍然低迷。10月份外贸出口数据增速小幅回落,一方面受全球宏观下行需求环境仍有压力影响,另一方面国内双节假期货物出现延迟出口情况。美国制造业PMI数据再度回落,但连续低于荣枯线;10月欧洲经济综合指标低位继续回落,消费信心指数维持低位,市场消费者复苏信心仍较疲弱盈利水平持续下滑。

近期运力保持高位。集装箱运力供给保持增长,近期欧线运力投放增量较大,截至11月数据,全球集装箱总运力约2744.5万TEU,总运力年增长率约7.22%。集装箱船在手订单和新造船订单量减少,船舶交付量继续下滑,今年旺季上游集装箱船交易情绪比较一般。船舶闲置比例有所上升,新造船价格小幅提升。

2、贸易及港口需求

港口活跃度改善。目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。

3、国际船运租金变化

全国吞吐量有所回落。全国主要港口集装箱吞吐量约2705万TEU,较上月小幅回落但仍处历史高点,由于疫情后运价暴涨2021年运力逐渐复苏后集装箱吞吐量增加速度较快。上海港集装箱月度吞吐量约420万TEU,宁波港318万TEU,深圳港282万TEU,上海和深圳港吞吐量增加,宁波港有所回落。北美港口活跃度下降,目前洛杉矶和长滩港吞吐量分别为68.4万TEU和57.8万TEU。

美国空箱情况严峻。目前长滩港空箱量当月值约16934TEU,洛杉矶港约641.95TEU,洛杉矶港空箱量减少,长滩空箱积压量小幅增加。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。

交通拥堵情况接近疫情前。目前国内港口拥堵的运力约221万TEU;美东港口拥堵运力约72.5万TEU,美西港口约51.5万TEU。美东运力拥堵情况从去年开始持续缓解,近期随着美线货量增加两大港口拥堵率有所提升,交通情况整体仍向疫情前水平趋近,小幅高于历史中枢。目前全球港口拥堵运力约843万TEU,同比下滑3.8%,拥堵运力占所有船队运力的31.03%,港口交通已经基本平稳。

航班准点率有所提升。目前集装箱船的平均港口等待时间为7个小时,较上月等待时长减少,较2022年均值同比已经下降65%,洛杉矶和长滩港在码头等待9天或更长时间的进口集装箱数量比2022年初峰值下降约90以上%。上海港准班率65.2%,宁波港58.26%,深圳港53.81%,国内各港口的准班率均有改善。美国洛杉矶和长滩的港口准班率分别为63.27%和75%,美线准班率大幅提升。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

市场维持供需错配格局。过去一周,集运指数期货仍维持震荡市,价格重心较上一周小幅回升。上周欧线供需面无重大突发性利好,但受11月初上游提价的影响,周一盘后公布的SCFIS跳涨31%,短期内带动市场情绪回暖,主力合约EC2404在周二上涨3.84%,此后延续震荡。从基本面角度而言,当前以及12月的欧线市场仍将维持供强需弱的格局。

克拉克森指数连续六周上涨。自8月14日达到1110点的峰值后便一路跌至11月20日的789.28点,与上期相比回落8%。现货的萎靡已经兑现为十一假期前盘面的大幅下跌。现货的萎靡阶段已接近结束,最新克拉克森海运指数连续6周上涨。11月17日指数环比增长4%至26,193美元/天,为今年4月初以来的最高水平。2023年迄今均值同比下跌39%,但目前指数仍较过去十年平均水平高48%。11月中旬进入圣诞行情及前期超跌回调启动阶段。现货端的变化正在逐步影响盘面的情绪。

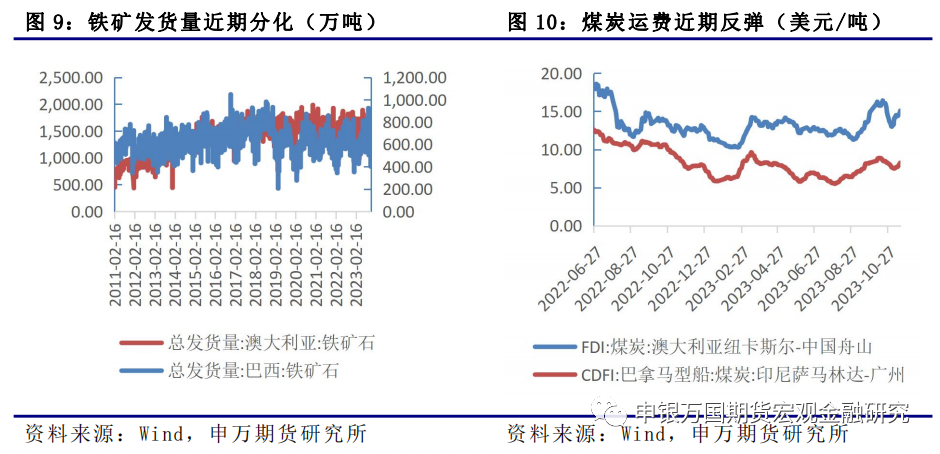

5、铁矿及煤炭航运市场分析

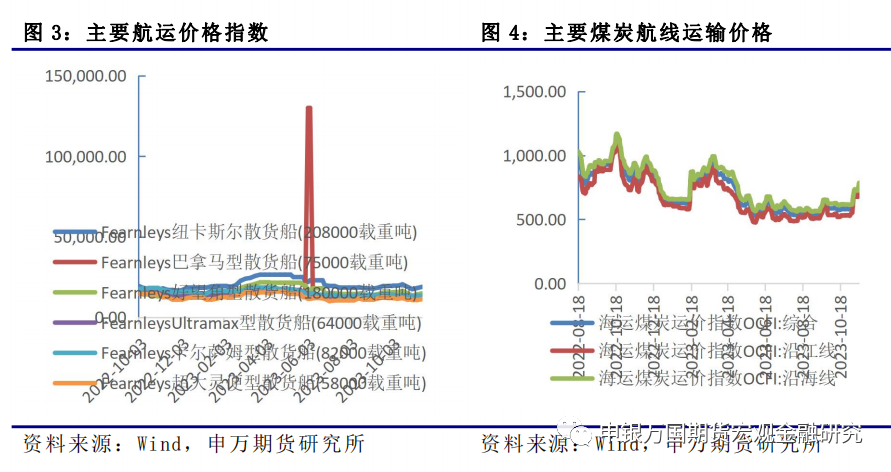

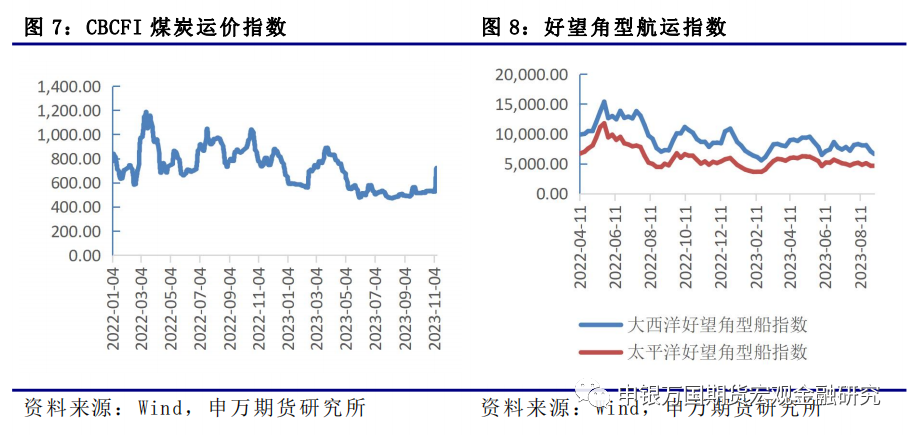

铁矿需求方面,钢材市场持续偏强,钢厂盈利好转,部分钢厂转亏为盈。整体上看,国内市场炼焦煤短期价格支撑较强,煤价普遍上涨,大概率将延续上涨趋势。供应方面,全球铁矿石发运量环比减少,到港回落,库存下降上周澳洲巴西铁矿发运总量2140.9万吨,环比减少410.9万吨。上周发改委派员赴大连商品交易所,交易所限仓和提高保证金比例,宏观调控风险增大。煤炭需求方面,钢材市场持续偏强,钢厂盈利好转,部分钢厂转亏为盈。整体上看,国内市场炼焦煤短期价格支撑较强,煤价普遍上涨,大概率将延续上涨趋势。供给方面,供应方面,山西区域煤矿事故频发,受事故影响安全检查趋于严格且短期内供应收紧,涉及的相近煤种价格也有上调,中间洗煤及贸易环节仍在进场拿货,煤矿出货良好。

1、行业要闻

受巴拿马运河干旱影响,船舶陆续改道。由于托运人和船东重新评估通往干旱的巴拿马运河的替代航线,全球海运贸易版图正在发生变化。巴拿马运河占全球海上贸易总量的3%,作为一项预防干旱的措施,巴拿马正在将每日海运量削减一半。由Splash by Sea、Oceanbolt和VesselsValue进行的分析显示,目前船舶改道的规模很大,船舶到达目的地的时间要长得多。海上数据显示,自巴拿马运河管理局(ACP)开始削减每日过境以及削减大型船闸的吃水限制以来,近几个月来,大多数航段的全球航行吨日明显增加。从改道航线来看,Sea分析显示,本月几个行业的客运量达到2018年以来的最高水平。这包括通过好望角(Cape of Good Hope)和苏伊士运河(Suez Canal)的集装箱船吸引的吨位远高于正常水平,而麦哲伦海峡(Magellan Strait)南部上月迎来的船只数量比去年同期增加了30多艘。

尽管巴拿马和超巴拿马型集装箱船市场需求有所增加,但2,000TEU以下支线型集装箱市场供给端持续承压。上周集装箱船市场租金整体继续下跌,克拉克森研究集装箱船期租租金指数环比下跌1%至69点。

2、集运指数(欧线)期货

上周集运欧线期货反弹,整体依旧运行在10月以来的宽幅震荡中,EC2404当周上涨3.24%,收于761.9点。随着市场陷入震荡,资金参与度下降,EC2404合约日均成交量降至15万手下方。远月合约由于距离当下时间较远,资金参与热情偏低,整体成交量依旧不高。11月20日,其对标的现货指数SCFIS(欧线)最新公布的数据为789.28,较上期下跌8%。

3、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1217.27降至1157.36,SCFI运价综合指数从1030.24降至999.92,重回1000点下方,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线表现分化。美东航线从824.80增至846.69,美西航线由722.55增至740.52,欧洲航线由952.58增至994.18,东南亚航线由642.34增至669.40。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

4、集装箱运力

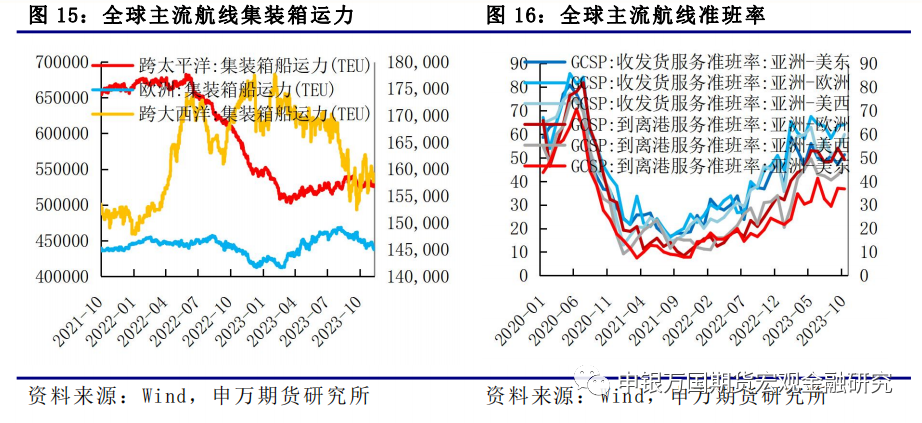

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从526551TEU增至527673TEU,增加1122TEU;跨大西洋集装箱运力从160572TEU降至157656TEU,减少2916TEU;亚欧集装箱运力从447810TEU降至438259TEU,减少9551TEU。整体来看,旺季需求未有明显反弹后,由于新增运力增速明显高于需求,运价不断下降,班轮公司不得不减少各航线的运力投放,减缓航速,以进一步支撑运价。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

5、宏观需求

北美方面,美国10月份零售销售额环比下滑0.1%,为今年3月份以来首次下滑,但降幅小于经济学家预期的0.3%,前值从增0.7%修正为增0.9%。10月工业产出环比降0.6%,预期降0.3%,前值升0.1%。制造业产出环比下降0.7%,预期降0.3%,前值升0.2%。因能源价格大幅放缓,美国10月CPI同比升3.2%,为今年7月来新低,低于预期的3.3%,前值升3.7%;核心CPI同比升4%,为2021年9月以来新低,预期为持平于4.1%。整体来看,最新数据显示此轮快速加息对经济的影响显现,美国经济表现偏弱。

欧洲方面,欧洲央行副行长金多斯警告称,消费者价格增长可能会短暂回升,不过主要方向是下行。欧盟委员会发布2023年秋季经济展望报告,下调今明两年欧盟和欧元区经济增长预期。报告预测,2023年欧盟和欧元区国内生产总值增长率均为0.6%,均比夏季经济展望报告预测值低0.2个百分点,并预测2024年欧盟经济增长1.3%,欧元区增长1.2%,均比此前预期低0.1个百分点。

整体来看,欧洲经济需求疲弱,美国最新经济数据均偏弱,在高利率的压制下,美国软着陆预期下降,全球经济需求较为偏弱。中国10月出口数据显示,10月出口美国增速同比由-9.34%小幅反弹至-8.19%,整体仍处于低增速之中;10月出口欧盟增速同比降至-8.36%,增速连续5个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

上周VLGC船即期市场整体平稳。拉斯坦努拉(沙特)-千叶(日本)航线即期市场日收益环比上升1%至132,668 美元/天。巴拿马运河新过境限制仍为焦点:船东竞价报出天价 “插队费”,迫使美湾-远东航线 船只绕航苏伊士运河,导致运费上涨至340美元/吨。由于海运成本上升,后期或将取消部分货运协议。

2、上周市场

油轮运价分化。原油运输指数BDTI从1392跌至1317,成品油运输指数BCTI从786涨至826。10月最新数据显示,从欧佩克出发的油轮运量在继续反弹。从欧佩克出发的航行中油轮运量从9月的23.0百万桶/天增至23.6百万桶/天,受地缘冲突影响,从中东出发的航行中油轮运量继续下降,从16.6百万桶/天降至16.4百万桶/天。

1、行业要闻

LNG运输船市场小幅走强,17.4万立方米二冲程双燃料主机LNG运输船即期市场日收益平均值环比上涨4%至201,250美元/天。由于大西洋地区可用运力紧张,苏伊士运河以西地区收益显著高于苏伊士以东地区。

2、上周市场

国内液化天然气价格下跌。11月17日,液化天然气市场价格为5215元/吨,11月10日市场价为5093元/吨,上周价格上涨2.40%。根据国家统计局最新公布的10月液化气产量来看,我国液化天然气月度产量基本处于上涨趋势之中,2023年10月液化天然气产量增至190.66万吨,增速由11.58%增至13.41%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。10月以来高频数据显示复苏乏力初显,稳增长政策仍需持续,中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。随着其他发达经济体央行暂停加息,11月美联储按兵不动,市场机构预测本轮加息已经实际上戒躁。巴以冲突持续升级对油价冲击边际减弱。10月经济数据显示复苏乏力初显,稳增长政策仍需持续,中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。目前美联储掉期工具显示最早明年5月开始降息。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:最新欧线订舱价降至707美元/TEU,环比连续第三周下降,EC2404尽管处于明年的淡季,但整体表现依旧抗跌,主要还是目前市场博弈12月初班轮公司涨价以及圣诞季所带来的需求阶段性好转。从中期视角来看,供给过剩加上较弱的需求,运价仍有下行空间,盘面反弹后的阶段性高点适合逐步加仓空单。

3、油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动回调的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。需求侧,中国经济逐步回暖,原油进口需求有望继续为VLCC运价提供支撑。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、班轮公司挺价预期较强。

2、运河调整规则对航线的影响。