政府债券发力,利率上行为主——国债期货专题解读

摘要

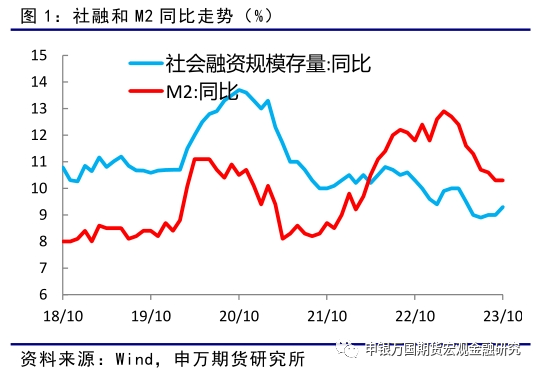

10月份,社会融资规模增量为1.85万亿元,比上年同期多9108亿元。10月末社会融资规模存量为374.17万亿元,同比增长9.3%。广义货币(M2)余额288.23万亿元,同比增长10.3%,狭义货币(M1)余额67.47万亿元,同比增长1.9%。

10月份,尽管表外融资规模和居民信贷有所减少,企业新增贷款保持平稳,但政府债券融资显著恢复,社融增量比上年同期多增9108亿元,带动社融存量增速回升至9.3%,结束了连续4个月处于9%附近的情况,宽信用效果有所显现。年底特别国债和2024年度部分新增地方政府债将继续发力,加上中央政治局会议以来,持续出台的宏观政策和房地产政策不断调整优化,预计宽信用政策效果将继续显现,带动社会融资增速继续回升,推动经济更好恢复。

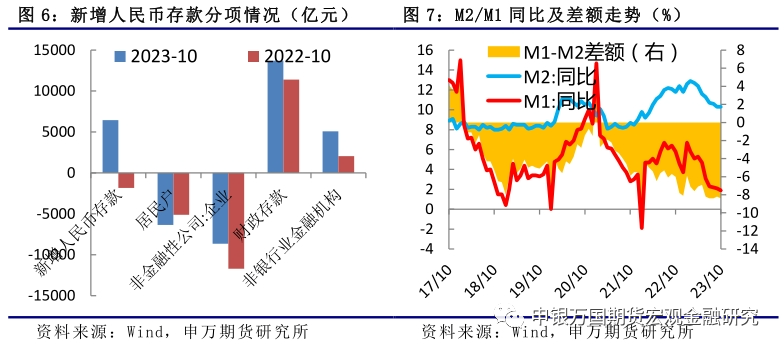

10月份,新增人民币存款6446亿元,比去年多增8290亿元,其中,居民住户存款减少6369亿元,企业存款减少8252亿元,财政存款增加1.37万亿元,非银金融机构增加5068亿元。在特殊额再融资等政府债券大量发行背景下,财政存款显著增加。受存款增加影响,M2增速维持在10.3%,与上月持平。M1余额同比增速比上月末低0.2个百分点,整体市场对流动性强的资金需求仍不强。

展望后市,物价等部分经济指标回落和货币政策宽松预期仍将对债市存在一定的支撑。不过财政政策发力带动社融增速回升,宽信用效果持续显现,加上中央政治局会议以来,持续出台的宏观政策和房地产政策不断调整优化,预计债券市场利率将逐步面临上行压力,关注落地政策的效果。

风险提示:政策出台效果不及预期;海外衰退风险超预期。

正文

01

社融增速回升

10月份,社会融资规模增量为1.85万亿元,比上年同期多9108亿元。10月末社会融资规模存量为374.17万亿元,同比增长9.3%。广义货币(M2)余额288.23万亿元,同比增长10.3%,狭义货币(M1)余额67.47万亿元,同比增长1.9%。

02

政府债券发力,宽信用政策显现

1、居民户仍在恢复中,企业中长期融资继续增加

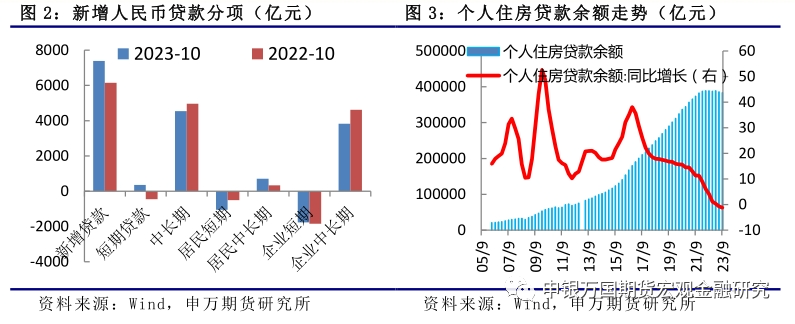

10月份新增人民币贷款7384亿元,同比多增1232亿元。具体看,居民户贷款减少346亿元,其中居民户短期贷款减少1053亿元,比去年同期多减541亿元,居民户中长期贷款仅新增707亿元,虽然高于去年同期,但绝对额处于低位,房地产政策优化之后,居民购房需求仍在恢复中。从30大中城市高频数据看,二线城市有企稳迹象,一线、三线城市依然未见起色,整体销售端尚未看到明显好转。当前居民收入增速放缓、信心不足,地产销售回暖的空间或不及以往,一线城市的政策仍有优化的空间。

非金融性公司及其他部门贷款增加5163亿元,同比多增537亿元,短期贷款减少1770亿元,与去年同期基本持平,中长期贷款增加3828亿元,同比少增795亿元,但仍保持一定数额的增长。此外,票据融资大幅增加3176亿元,同比多增1271亿元,保持在较高水平。

2、企业债券恢复,政府债券显著增长

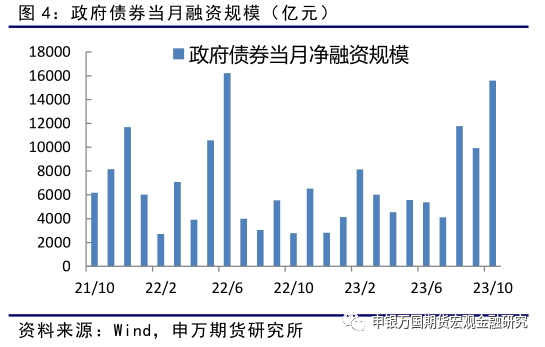

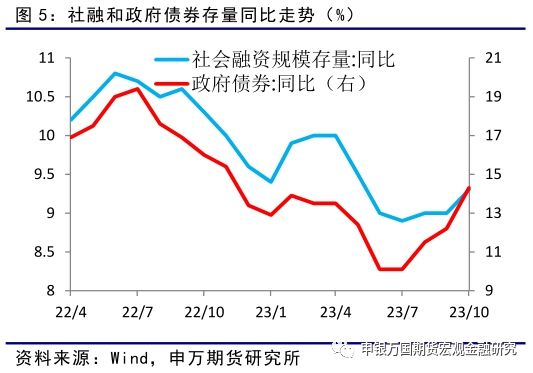

10月份,企业债券净融资1144亿元,同比少增1269亿元,但较上月有所恢复。政府债券净融资15600亿元,同比多增12809亿元,是社融同期多增的主要贡献来源。

2023年9月底开始,内蒙古率先公告拟发行特殊再融资债以来,全国已有25个地区披露了拟发行特殊再融资债券的文件,已发行及拟发行金额超过1.2万亿元,市场预计此次规模或达1.5万亿元。同时,中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。增发的特别国债主要用于支持灾后恢复重建和弥补防灾减灾救灾短板,对基建投资撬动作用比较明显,继续推动经济企稳向好,稳定市场信心。随着财政力度加大,特别国债落地和2024年度部分新增地方政府债务额度下发,年底债券市场供给仍大。

3、表外融资规模有所回落

10月份,委托贷款小幅减少,信托贷款小幅增加,新增未贴现银行承兑汇票减少2536亿元,同比多减380亿元,整体表外融资均处于低位,较去年同期有所回落。

4、社融存量增速回升,宽信用效果继续显现

10月份,尽管表外融资规模和居民信贷有所减少,企业新增贷款保持平稳,但政府债券融资显著恢复,社融增量比上年同期多增9108亿元,带动社融存量增速回升至9.3%,结束了连续4个月处于9%附近的情况,宽信用效果有所显现。年底特别国债和2024年度部分新增地方政府债将继续发力,加上中央政治局会议以来,持续出台的宏观政策和房地产政策不断调整优化,预计宽信用政策效果将继续显现,带动社会融资增速继续回升,推动经济更好恢复。

03

财政存款增加,货币供应量增速持平

10月份,新增人民币存款6446亿元,比去年多增8290亿元,其中,居民住户存款减少6369亿元,比去年多减1266亿元,在居民户短期贷款减少和中长期贷款新增额度较低的情况下,居民仍存在一定的提前还款显现。企业存款减少8252亿元,同比少减3048亿元,非银金融机构增加5068亿元,比去年同期多增5048亿元,财政存款增加1.37万亿元,比去年同期多增2300亿元,在特殊额再融资等政府债券大量发行背景下,财政存款显著增加。受存款增加影响,M2增速维持在10.3%,与上月持平。M1余额同比增速比上月末低0.2个百分点,整体市场对流动性强的资金需求仍不强。

04

宽信用下利率上行为主

10月份下旬以来,随着增发特别国债消息落地,市场宽松预期增强,月初资金面转松,市场资金面利率回到政策利率附近,国债期货价格有所企稳,受长假需求释放等因素影响,10月份PMI、出口和物价等指标有所回落,也对债券市场有一定的支撑。

不过,随着特别国债落地、特殊再融资债券发行加速和2024年度部分新增地方政府债务额度下发,财政力度加大,带动社融增速显著回升,年底债券市场供给仍大,预计宽信用政策效果将继续显现,带动社会融资增速继续回升,推动经济更好恢复。

此外,中央政治局会议以来,持续出台的宏观政策和房地产政策调整优化,央行表示货币政策将更加注重跨周期和逆周期调节,营造良好的货币金融环境,在债券发行加大的背景下,央行仍有可能降息降准,但是宽松政策落地之后,宽信用政策效果将继续显现,债券市场的短暂利多之后将可能转为利空。

总体上,预计经济在10月份阶段性回落后,随着财政政策发力和地产优化政策持续落地,宽信用效果将继续显现,预计将稳定房地产和权益市场,带动经济企稳回升,总体上预计债券市场利率上行为主,操作上建议偏空为主,关注落地政策的效果。

05

风险提示

1、政策出台效果不及预期。

2、海外衰退风险超预期。