1、市场概述:

干散货航运:本周SCFI延续回升,主要受欧美节日备货和船司调涨运费影响。在节假日需求和船司缩舱稳运价的刺激下,短期运价或有一定支撑,中期集运基本面仍偏弱。

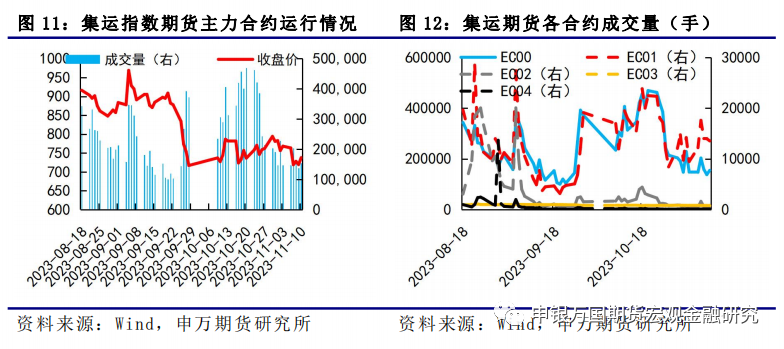

集装箱航运:上周集运欧线期货收跌,整体运行在10月以来的宽幅震荡下沿,EC2404当周下跌3.57%,收于737.9点。11月13日,其对标的现货指数SCFIS(欧线)最新公布的数据为858.18,较上期上涨31.3%。

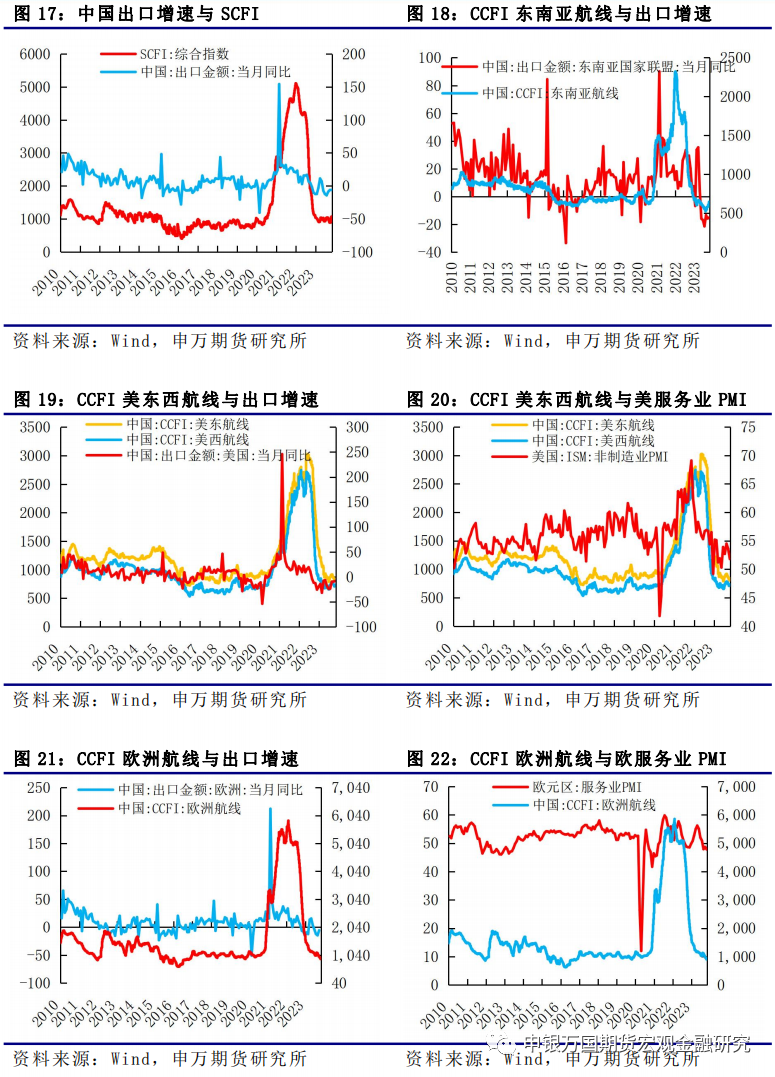

油轮:油轮运价分化。原油运输指数BDTI从1465跌至1392,成品油运输指数BCTI从781涨至786。

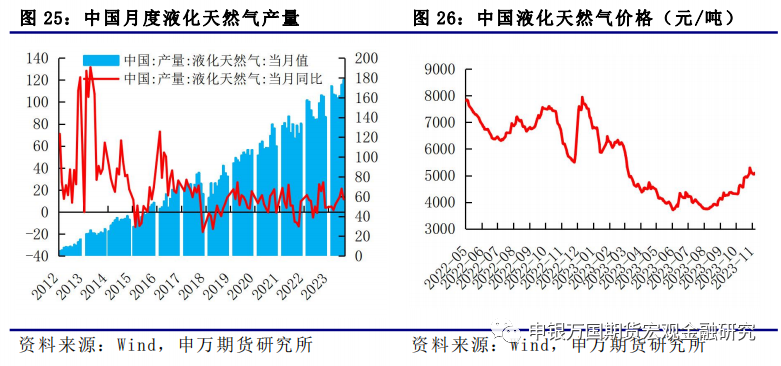

LNG:国内液化天然气价格下跌。11月10日,液化天然气市场价格为5093元/吨,11月3日市场价为5119元/吨,上周价格下跌0.51%。

2、总结展望:

干散货航运:随着欧央行暂停加息,11月美联储按兵不动,持续加息预期回落。10月以来国际原油价格飙涨,巴以冲突持续升级可能延缓鹰派预期。10月以来高频数据显示复苏乏力初显,稳增长政策仍需持续,中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。近期周日英央行维持不变符合市场预期,但美联储主席鲍威尔上周释放鹰派信号,加息预期短期仍存。圣诞季临近下出口增速有所支撑,预计四季度航运市场开始反弹。

集装箱航运:后市来看,每年年底欧洲圣诞节有一定的需求反弹,带动往年运价有季节性的旺季需求。但今年年底,最新欧洲GDP增速、零售销售以及消费等数据表明在处于历史高位的高利率影响下,欧洲经济表现疲软,需求端难以出现强劲复苏,对于运价的支撑有限。在基本面失衡的情况下,由于当前运价已处于相对低位附近,下跌动能减弱,班轮公司通过减少运力投放、放缓航行速度、小幅提涨运价等方式挺价,对中短期市场有一定的提振,创造高位做空的机会。

油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动反弹的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年上半年现货价格仍然较低。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

3、风险提示:

1)班轮公司挺价预期较强;2)运河调整规则对运价的影响。

1、干散货航运

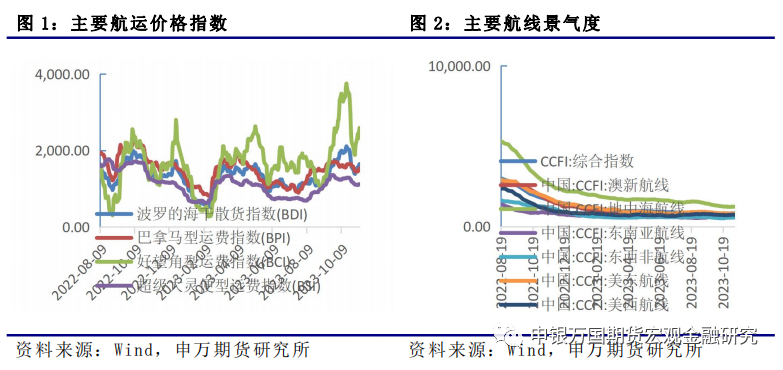

本周SCFI延续回升,主要受欧美节日备货和船司调涨运费影响。在节假日需求和船司缩舱稳运价的刺激下,短期运价或有一定支撑,中期集运基本面仍偏弱。截至11月10日收盘,主力EC2404收于737.9点。截至11月6日,SCFIS欧线报于653.73点,环比回升7.7%。截至11月3日, SCFI综合指数涨至1067.88点,环比上升5.46%;上海-欧洲运价756美元/TEU,较上周下跌1.69%。

2、集装箱航运

上周集运欧线期货收跌,整体运行在10月以来的宽幅震荡下沿,EC2404当周下跌3.57%,收于737.9点。随着市场陷入震荡,资金参与度下降,EC2404合约日均成交量降至15万手左右。远月合约由于距离当下时间较远,资金参与热情偏低,整体成交量依旧不高。11月13日,其对标的现货指数SCFIS(欧线)最新公布的数据为858.18,较上期上涨31.3%。

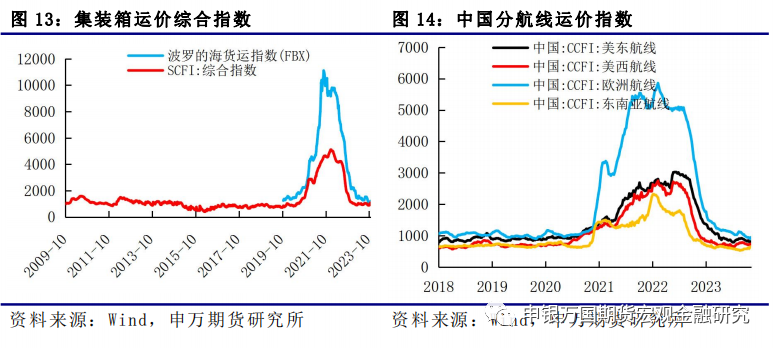

从综合的运价指数来看,上周波罗的海货运指数从1166.97增至1217.27,SCFI运价综合指数从1067.88降至1030.24,连续三周维持在1000点上方,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线表现分化。美东航线从811.90增至824.80,美西航线由733.84降至722.55,欧洲航线由903.50增至952.58,东南亚航线由646.10降至642.34。

3、油轮

油轮运价分化。原油运输指数BDTI从1465跌至1392,成品油运输指数BCTI从781涨至786。9月最新数据显示,从欧佩克出发的油轮运量在连续4个月下降后反弹。从欧佩克出发的航行中油轮运量从8月的22.0百万桶/天增至22.1百万桶/天,受中东地缘冲突影响,从中东出发的航行中油轮运量骤降,从17.0百万桶/天降至14.6百万桶/天。

4、LNG

国内液化天然气价格下跌。11月10日,液化天然气市场价格为5093元/吨,11月3日市场价为5119元/吨,上周价格下跌0.51%。根据国家统计局最新公布的9月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年9月液化天然气产量微增至178.25万吨,增速由21.14%降至11.58%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

10月出口数据仍然低迷。10月份外贸出口数据增速小幅回落,一方面受全球宏观下行需求环境仍有压力影响,另一方面国内双节假期货物出现延迟出口情况。美国制造业PMI数据再度回落,但连续低于荣枯线;10月欧洲经济综合指标低位继续回落,消费信心指数维持低位,市场消费者复苏信心仍较疲弱盈利水平持续下滑。

盈利能力持续下滑。根据克拉克森统计的集装箱船的日均盈利水平,目前集装箱船日均盈利为1.77万美元/天,近期盈利水平仍在持续下滑,2019-2020年盈利均值大约在1.39万美元/天,2021-2022年度中枢陡升约4倍至5.98万美元/天,供需矛盾缓和后2022年四季度开始大幅下滑,目前盈利值已经较此前高点回落将近65%。

2、贸易及港口需求

港口活跃度改善。中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。

3、国际船运租金变化

全国吞吐量加大。全国主要港口吞吐量约2705万TEU,较上月小幅回落但仍处历史高点,由于疫情后运价暴涨2021年运力逐渐复苏后集装箱吞吐量增加速度较快。上海港集装箱月度吞吐量约420万TEU,宁波港318万TEU,深圳港282万TEU,上海和深圳港吞吐量增加,宁波港有所回落。北美港口活跃度下降,目前洛杉矶和长滩港吞吐量分别为68.4万TEU和57.8万TEU。

美国空箱情况严峻。目前长滩港空箱量当月值约16934TEU,洛杉矶港约641.95TEU,洛杉矶港空箱量减少,长滩空箱积压量小幅增加。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。目前香港口岸空箱抵港的比重约18.9%,离港比重约23.5%,总空箱占比约21.1%,空箱占比整体仍处中上水平。

交通拥堵情况接近疫情前。目前国内港口拥堵的运力约221万TEU;美东港口拥堵运力约72.5万TEU,美西港口约51.5万TEU。美东运力拥堵情况从去年开始持续缓解,近期随着美线货量增加两大港口拥堵率有所提升,交通情况整体仍向疫情前水平趋近,小幅高于历史中枢。目前上海港的拥堵拥堵船舶7日均值约6329艘船,拥堵运力33.3万TEU,同比下滑2.01%;洛杉矶/长滩港的拥堵船只19艘,拥堵运力18.8万TEU,同比分别下降9.33%和7.26%。

航班准点率有所提升。远东-北美航线的准班率持续提升,目前亚洲-美西航线的收发货准班率约51.15%,到离港服务准班率约40.54%,同比分别上升40.78%和41.4%,较上月环比下降。目前准班率仍有上升空间,与2020年上半年均值70.48%的准班率水平相比仍有一定的恢复空间。上海港准班率57.63%,宁波港51.94%,深圳港54.38%,国内各港口的准班率均有改善。美国洛杉矶和长滩的港口准班率分别为46.67%和68.18%,美线准班率大幅提升。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

主力开始增仓下行。上周集运指数(欧线)期货整体仍以震荡走势为主。上周五新一期上海出口集装箱运价指数SCFI(欧线)公布报$722/TEU,较上期继续小幅下滑$34/TEU,但相较于本轮提价前仍高出了24%,符合运价会逐步松动的预期,或对于盘面的情绪影响有限。上周四公布的Drewry世界集装箱运价指数WCI和周五公布的波交所集运指数FBX中的中国-西北欧分航线运价环比均出现显著涨幅,目前两指数较10月末运价分别有27%和31%的涨幅,与SCFI月初出现的32%的跳涨相互印证,反应了月初调涨后实际成交的涨幅水平。

现货端影响接近结束。自8月14日达到1110点的峰值后便一路跌至11月6日的653.53点,与上期相比上涨7.7%。现货的萎靡已经兑现为十一假期前盘面的大幅下跌。现货的萎靡阶段已接近结束,11月进入圣诞行情及前期超跌回调启动阶段。现货端的变化正在逐步影响盘面的情绪。

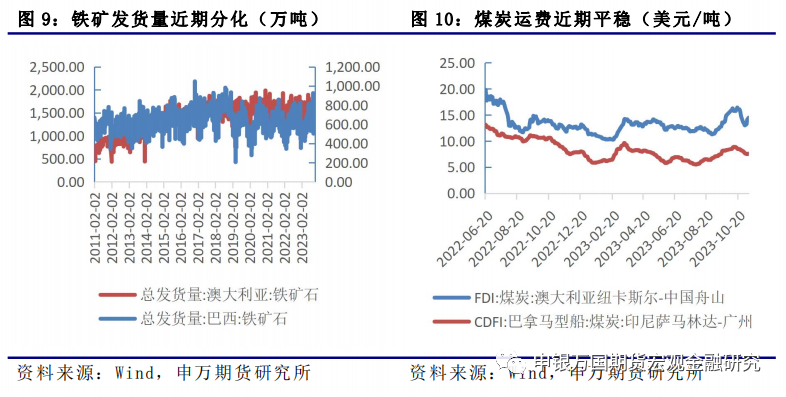

5、铁矿及煤炭航运市场分析

铁矿需求方面,上周日均铁水产量238.72万吨,4月份以来首次跌破240,预计本周仍有下降的空间。上周247家钢厂高炉开工率81.01%,环比上周增加0.89个百分点,同比去年增加3.8个百分点,日均铁水产量238.72万吨,环比下降2.68万吨。供应方面,全球铁矿石发运量正常,上期海外发运环比减少,到港回落,库存增加。上周澳洲巴西铁矿发运总量2551.8万吨,环比减少77.3万吨。本期全球铁矿石发运总量3069.0万吨,环比减少75.4万吨。煤炭需求方面,,钢厂利润恢复,部分钢厂已脱离亏损,生产积极性提高,从停复产计划来看,预计日均检修/复产合计影响量增加1.2万吨,产能利用率将有所回升,短期对原料端刚需采购。供给方面,上周国内炼焦煤市场偏强运行,产地方面,各煤种普遍上调50-150元/吨不等,煤矿生产缓慢恢复中,陕西子长因供电线路中断,导致当地主要煤矿短期停产,降低了总体供应。

1、行业要闻

11月10日上海集装箱出口运价指数(SCFI)环比下跌3.5%至1,030点,较2020年年初平均水平仅高1%。主干航线即期运价走软,其中上海-美西航线即期运价环比下跌12%至1,843美元/FEU。上周集装箱船市场租船活动依然有限,租金持续下跌。克拉克森研究集装箱船期租 租金指数环比下跌2%至70点。

上周拆船市场依然平淡,印度次大陆地区废钢市场逐渐恢复平稳。虽然有老船持续流入市场,但因大多数船东仍倾向等待更高报价,部分在后期再次退出。

关注船舶航速变化趋势。10月份散货船平均航速 环比下降0.4%至10.9节,创历史新低;集装箱船和成品 油轮平均航速均环比减缓0.4%;不过原油油轮和VLGC船 平均航速均有所加快,环比分别上升1.1%和0.2%。

2、集运指数(欧线)期货

上周集运欧线期货收跌,整体运行在10月以来的宽幅震荡下沿,EC2404当周下跌3.57%,收于737.9点。随着市场陷入震荡,资金参与度下降,EC2404合约日均成交量降至15万手左右。远月合约由于距离当下时间较远,资金参与热情偏低,整体成交量依旧不高。11月13日,其对标的现货指数SCFIS(欧线)最新公布的数据为858.18,较上期上涨31.3%。

3、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1166.97增至1217.27,SCFI运价综合指数从1067.88降至1030.24,连续三周维持在1000点上方,不过整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线表现分化。美东航线从811.90增至824.80,美西航线由733.84降至722.55,欧洲航线由903.50增至952.58,东南亚航线由646.10降至642.34。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

4、集装箱运力

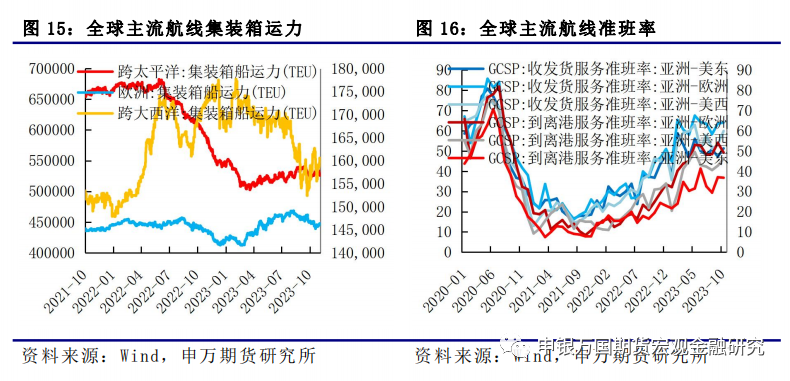

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从533087TEU降至526551TEU,减少6536TEU;跨大西洋集装箱运力从157826TEU增至160572TEU,增加2746TEU;亚欧集装箱运力从442619TEU增至447810TEU,增加1330TEU。整体来看,旺季需求未有明显反弹后,由于新增运力增速明显高于需求,运价不断下降,班轮公司不得不减少各航线的运力投放,减缓航速,以进一步支撑运价。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

5、宏观需求

北美方面,美国10月就业数据全面走弱,新增非农人数15万人,失业率反弹至3.9%,带动市场对于美联储终结加息预期的增强和十年期美债收益率的走弱。本周多位美联储官员公开发言均偏鹰,主席鲍威尔表示美联储将“继续谨慎行动”,如果合适,美联储将毫不犹豫地进一步收紧货币政策。美联储理事鲍曼表示,正关注美债收益率和金融条件,预计将需要进一步提高政策利率。整体来看,美联储官员仍在继续强调抗通胀的重要性。

欧洲方面,欧元区9月零售销售环比降0.3%,预期降0.2%,前值降1.2%;同比降2.9%,预期降3.1%,前值降2.1%。IMF警告称,欧洲央行不要过早降息,明年全年应维持接近4%的高利率,以消除物价压力。预计欧洲大部分经济体将实现“软着陆”,通胀稳步下降,经济增长将从今年的1.3%温和反弹至明年的1.5%。

整体来看,欧洲经济需求疲弱,美国最新就业数据全面转弱,在高利率的压制下,美国软着陆预期下降,全球经济需求较为偏弱。中国10月出口数据显示,10月出口美国增速同比由-9.34%小幅反弹至-8.19%,整体仍处于低增速之中。10月出口欧盟增速同比降至-12.56%,增速连续6个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

上周油轮市场走势不一。由于租船活动有限,原油油轮市场走弱,其中VLCC型油轮即期市场加权平均 日收益环比下跌8%至59,636美元/天;而成品油轮市场走 强,MR 型轻质成品油轮即期市场日收益平均值上涨 20%至24,896美元/天。

2、上周市场

油轮运价分化。原油运输指数BDTI从1465跌至1392,成品油运输指数BCTI从781涨至786。9月最新数据显示,从欧佩克出发的油轮运量在连续4个月下降后反弹。从欧佩克出发的航行中油轮运量从8月的22.0百万桶/天增至22.1百万桶/天,受中东地缘冲突影响,从中东出发的航行中油轮运量骤降,从17.0百万桶/天降至14.6百万桶/天。

1、行业要闻

上周LNG运输船市场平稳。17.4万立方米二冲程双燃料 主机LNG 运输船即期市场日收益平均值环比持平,处于193,750美元/天,同时市场重心转向期租市场。目前欧洲天然气市场供应仍然充足,库存接近饱和水平。

2、上周市场

国内液化天然气价格下跌。11月10日,液化天然气市场价格为5093元/吨,11月3日市场价为5119元/吨,上周价格下跌0.51%。根据国家统计局最新公布的9月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年9月液化天然气产量微增至178.25万吨,增速由21.14%降至11.58%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。10月以来国际原油价格飙涨,巴以冲突持续升级可能延缓鹰牌预期。10月以来高频数据显示复苏乏力初显,稳增长政策仍需持续,中央金融工作会议召开奠定金融强监管货币政策延续跨周期调节。近期周日英央行维持不变符合市场预期,但美联储主席鲍威尔上周释放鹰派信号,加息预期短期仍存。目前欧洲PMI仍持续处于荣枯线下方,衰退预期仍未消散。圣诞季临近下出口增速有所支撑,预计四季度航运市场开始反弹。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:后市来看,每年年底欧洲圣诞节有一定的需求反弹,带动往年运价有季节性的旺季需求。但今年年底,最新欧洲GDP增速、零售销售以及消费等数据表明在处于历史高位的高利率影响下,欧洲经济表现疲软,需求端难以出现强劲复苏,对于运价的支撑有限。而另一方面,在经历了2020-2022年期间的大牛市周期后,班轮公司扩大船队规模,全球集装箱船的交付量正处于历史高位,预计今年集装箱船运力增速将由去年的4%增长至7.7%,供需面临较大失衡。在基本面失衡的情况下,由于当前运价已处于相对低位附近,下跌动能减弱,班轮公司通过减少运力投放、放缓航行速度、小幅提涨运价等方式挺价,对中短期市场有一定的提振,创造高位做空的机会。

3、油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动回调的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。需求侧,中国经济逐步回暖,原油进口需求有望继续为VLCC运价提供支撑。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、班轮公司挺价预期较强。

2、运河调整规则对航线的影响。