10月出口增速表现不及预期。在去年低基数的情况下,降幅进一步回落至-6.4%,与先前公布的新出口订单PMI表现基本一致,这一定程度上反映在海外需求偏弱的情况下,我国外需仍旧承压较大,这也使得内需的表现尤为重要。

物价低迷显示需求复苏不及预期。10月份,居民消费价格同比下降0.2%,环比下降0.1%;工业生产者出厂价格同比下降2.6% ,环比持平。市场供应充足,物价维持低位。从环比看,CPI下降0.1%,其中食品价格由上月上涨0.3%转为下降0.8%,鲜活食品均呈季节性回落,是带动CPI环比由涨转降的主要原因。

工业品价格降幅小幅扩大。从环比看,PPI由上月上涨0.4%转为持平。其中,生活资料价格由涨转降,生产资料价格上涨0.1%,涨幅比上月回落0.4个百分点。整体上,受国际原油价格回落和上年同期对比基数走高影响,PPI同比下降2.6%,比上月扩大0.1个百分点。

央行行长潘功胜指出,下一阶段,货币政策将更加注重跨周期和逆周期调节,平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡的关系,为稳定物价、促进经济增长、扩大就业、维护国际收支平衡营造良好的货币金融环境。

中国证监会主席易会满8日在2023金融街论坛年会上发表主题演讲时表示,加强资本市场监管,维护市场“三公”秩序和投资者合法权益,防范化解金融风险,是证监会的第一职责、法定职责。

金融监督管理总局局长李云泽说,金融开放是我国金融业改革发展的重要动力。近年来,我国进一步推出50多项开放举措,全面取消银行保险领域外资持股比例限制,大幅减少外资准入数量型门槛,持续拓展金融开放的广度和深度。

何立峰副总理访美并与耶伦举行会谈。国务院副总理、中美经贸中方牵头人何立峰于11月8日至12日应邀访美,期间与美财长耶伦举行数次会谈。双方致力于落实两国元首重要共识,为两国元首旧金山会晤做好经济成果准备。

习近平主席将出席APEC峰会并与拜登总统会晤。应美国总统拜登邀请,国家主席习近平将于11月14日至17日赴美国旧金山举行中美元首会晤,同时应邀出席亚太经合组织第三十次领导人非正式会议。两国元首将就事关中美关系的战略性、全局性、方向性问题,以及事关世界和平与发展的重大问题深入沟通。

风险提示:欧元区衰退升级拖累外需恢复;美联储降息节奏不及预期;地方专项债不及预期;中美关系缓和不及预期;中东冲突持续升级。

表1 国内宏观环境概览

资料来源:申万期货研究所

国内热点数据及事件:

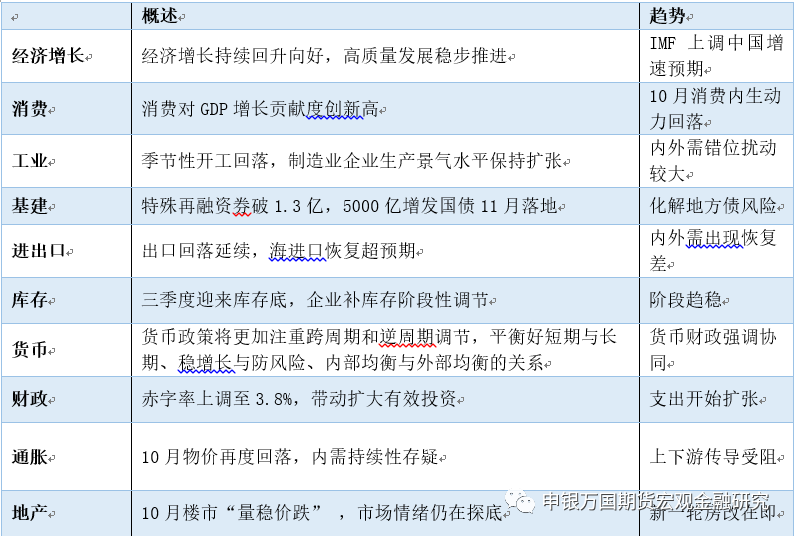

出口增速再度回落。最新数据显示以美元计价,中国10月出口同比下降6.4%,不及预期值-3.5%和前值-6.2%;10月进口同比增长3%,高于预期值-5%和-6.3%;10月贸易顺差565.3亿美元。地区表现来看:前10个月,对共建“一带一路”国家进出口好于整体。我国对共建“一带一路”国家合计进出口15.96万亿元,增长3.2%,其中出口8.78万亿元,增长7.7%。东盟继续为第一大贸易伙伴,前10个月累计增长0.9%,占我国外贸总值的15.2%。欧盟为第二大贸易伙伴,前10个月累计下降1.6%,占13.4%。美国为第三大贸易伙伴,前10个月累计下降7.6%,占11.2%。

10月出口增速表现不及预期。在去年低基数的情况下,降幅进一步回落至-6.4%,与先前公布的新出口订单PMI表现基本一致,这一定程度上反映在海外需求偏弱的情况下,我国外需仍旧承压较大,这也使得内需的表现尤为重要。10月进口表现超预期,继3月以来首次实现正增长,加上9月工业企业利润同比连续两个月正增长,消费增速连续反弹,一揽子化债方案加速落地,宏观积极信号在逐渐积累,随着国内稳经济、稳外贸政策继续发力,内生需求动力的回升有望促进四季度经济的继续回暖。

图1:10月内外需出现复苏差(%)

资料来源:Wind,申万期货研究所

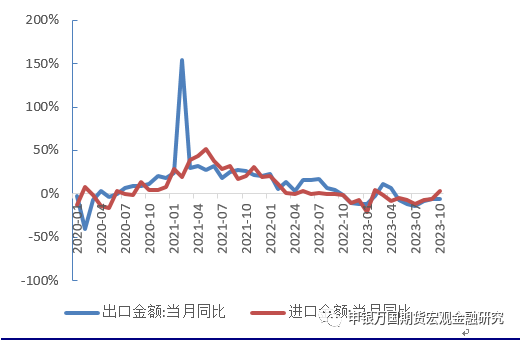

物价低迷显示需求复苏不及预期。10月份,居民消费价格同比下降0.2%,环比下降0.1%;工业生产者出厂价格同比下降2.6% ,环比持平。市场供应充足,物价维持低位。从环比看,CPI下降0.1%,其中食品价格由上月上涨0.3%转为下降0.8%,鲜活食品均呈季节性回落,是带动CPI环比由涨转降的主要原因。非食品价格上月上涨转为持平,国内油价上涨但机票、旅游等价格回落。整体上,居民消费市场继续恢复,但受供应充足和节后消费需求回落影响,食品同比价格降幅扩大,带动CPI同比转负。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅略有回落。

图2:10月物价数据说明需求复苏延缓(%)

资料来源:Wind,申万期货研究所

工业品价格降幅小幅扩大。从环比看,PPI由上月上涨0.4%转为持平。其中,生活资料价格由涨转降,生产资料价格上涨0.1%,涨幅比上月回落0.4个百分点,主要受国际原油和有色金属价格涨幅回落影响,不过煤炭需求增加、供给偏紧,价格涨幅有所扩大。整体上,受国际原油价格回落和上年同期对比基数走高影响,PPI同比下降2.6%,比上月扩大0.1个百分点。

后市物价有望改善。10月份以来,受长假需求释放等因素影响,PMI、出口和物价等指标有所回落。不过,随着特别国债落地、特殊再融资债券发行加速和2024年度部分新增地方政府债务额度下发,财政力度加大,推动经济更好恢复,加上中央政治局会议以来,持续出台的宏观政策和房地产政策调整优化,宽信用政策效果将继续显现。预计后市CPI将小幅回升,PPI降幅将继续收窄。节日效应下服务业扩张。

金融街论坛顺利召开,一行一会一局最新表态。11月8日,中国人民银行行长、国家外汇管理局局长潘功胜在2023金融街论坛年会上表示,随着宏观调控政策效应的持续释放,近期经济增长动能增强,生产消费稳步回升,就业物价总体改善,国际收支基本平衡,主要经济指标向好。潘功胜指出,下一阶段,货币政策将更加注重跨周期和逆周期调节,平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡的关系,为稳定物价、促进经济增长、扩大就业、维护国际收支平衡营造良好的货币金融环境。

中国证监会主席易会满8日在2023金融街论坛年会上发表主题演讲时表示,加强资本市场监管,维护市场“三公”秩序和投资者合法权益,防范化解金融风险,是证监会的第一职责、法定职责。证监会坚持“敬畏市场、敬畏法治、敬畏专业、敬畏风险,发挥各方合力”的监管理念,坚守监管主责主业,注重把握以下原则:一是坚持“看得清才能管得住”,促使创新在审慎监管的前提下进行。二是严防过度杠杆,把杠杆资金规模和水平逐步压降至合理区间。三是“零容忍”打击各种乱象,扭转了长期以来证券违法成本过低的情况。四是坚持刀刃向内、自我革命,持续加强证监会系统党风廉政建设和反腐败工作。

11月8日,国家金融监督管理总局党委书记、局长李云泽在2023金融街论坛年会开幕式暨全体大会上发表主题演讲。李云泽说,金融开放是我国金融业改革发展的重要动力。近年来,我国进一步推出50多项开放举措,全面取消银行保险领域外资持股比例限制,大幅减少外资准入数量型门槛,持续拓展金融开放的广度和深度。目前,30家全球系统重要性银行均在华设有分支机构,全球最大的40家保险公司近半数进入中国市场。即使三年疫情期间,在华主要外资银行保险机构资产和利润增速也远高于其母行或母公司。经济合作与发展组织(OECD)2022年报告显示,中国银行业保险业开放水平在其评估的50个国家中提升最快。事实证明,中国金融业开放是积极主动的开放,是稳健有序的开放,是互利共赢的开放!对资本市场提出更高要求。

房地产市场风险可控。央行行长在接受新华社采访时表示,当前我国房地产市场正经历结构性转变,从增量市场为主向增量存量并重过渡,这一过程对金融体系外溢性有限,房地产金融风险可控。今年以来,金融部门从供需两端综合施策,出台了多项金融政策,更好满足刚性和改善性住房需求,推动加快构建房地产业新发展模式。长期看,我国城镇化仍处于发展阶段,居民家庭改善性住房需求较大,可以为房地产市场和行业长期稳定发展提供支撑。

压实地方政府债务责任。地方债方面,潘功胜表示要压实地方责任,减少存量债务规模,严控新增债务融资。近期,有关地方采取盘活或出售资产等方式,积极筹措资源化解债务取得较好效果。在此基础上,金融管理部门积极行动,引导金融机构通过展期、借新还旧、置换等市场化方式化解融资平台债务风险,并依法维护金融机构合法权益;建立常态化的融资平台金融债务监测机制,推动融资平台市场化转型等,健全防范化解地方债务风险的长效机制。

证监会系统深入学习宣传贯彻中央金融工作会议精神。金融高质量发展关系中国式现代化建设全局,习近平总书记在中央金融工作会议上的重要讲话,从党和国家事业发展全局的战略高度,对当前和今后一个时期的金融工作作出全面部署。中央金融工作会议召开以来,证监会党委切实增强政治责任感、使命感和紧迫感,坚持以上率下、统筹谋划、扎实推进,第一时间动员全系统深入学习贯彻习近平总书记在中央金融工作会议上的重要讲话精神和党中央决策部署,切实推动中央金融工作会议精神在资本市场不折不扣贯彻到底、落实到位。

何立峰副总理访美并与耶伦举行会谈。国务院副总理、中美经贸中方牵头人何立峰于11月8日至12日应邀访美,期间与美财长耶伦举行数次会谈。双方致力于落实两国元首重要共识,为两国元首旧金山会晤做好经济成果准备,推动中美经贸关系回到健康稳定发展轨道。双方就中美经济关系、中美及全球宏观经济、应对全球性挑战和彼此关切等交换意见。中方明确表达对美对华双向投资限制、制裁打压中国企业、对华出口管制、对华加征关税等关切,要求美方切实以行动予以回应。会谈坦诚、务实、深入,富有建设性。

习近平主席将出席APEC峰会并与拜登总统会晤。应美国总统拜登邀请,国家主席习近平将于11月14日至17日赴美国旧金山举行中美元首会晤,同时应邀出席亚太经合组织第三十次领导人非正式会议。两国元首将就事关中美关系的战略性、全局性、方向性问题,以及事关世界和平与发展的重大问题深入沟通。这是习近平主席时隔6年再次到访美国,也是中美两国元首时隔一年再次面对面会晤,意义重大,举世瞩目。

IMF上调中国增速。11月7日,国际货币基金组织(IMF)在中国经济评估(即第四条款磋商)新闻发布会上表示,将对中国2023年国内生产总值(GDP)增速预测从5%上调至5.4%,将对中国2024年GDP增速预测从4.2%上调至4.6%。上调原因是中国第三季度的增长表现强于预期,以及最近中国政府发布的一系列政策。

以色列同意暂时停火。11月11日,巴以新一轮大规模冲突进入第36天,巴以双方已有超过1.24万人死亡。其中,巴勒斯坦方面超过1.1万人死亡,以色列方面则将死亡人数由约1400人修正至约1200人。以色列国防军11日称,以军当天继续对加沙地带多个哈马斯目标实施打击,在以色列空军的配合下,以军的地面部队摧毁多处哈马斯设施,并打死多名武装人员。目前以军已经控制了哈马斯在加沙地带的多个重要据点。以色列军方还称,哈马斯已经“失去了对加沙地带北部的控制”。11月10日,70个国家和地区驻联合国日内瓦办事处代表发出联合声明,呼吁国际社会立即行动起来,履行国际法规定的义务,结束加沙地带的暴力冲突。同日以色列总理内塔尼亚胡确认,已同意暂停以色列国防军在加沙北部特定区域的行动,“暂时停火”是为了允许当地平民撤离。

生产方面,10月工业生产者购进价格指数同比下降3.7%,降幅大于出厂价格1.1个百分点,上下游同比“负剪刀差”与上月持平。不过本月购进价格环比上涨0.2%,相较于出厂价格的环比持平,上下游价格空间小幅收窄,中下游企业盈利压力有所增大。原因在于国内工业企业下游需求恢复进程出现一定反复,这主要和本月出口意外下行反映的外需回落有关。汽车销售方面,11月10日,中国汽车工业协会发布的数据显示,汽车市场10月销售285.3万辆,环比下降0.2%,同比增长13.8%,继9月后再创当月历史同期新高;1-10月累计销售2396.7万辆,同比增长9.1%。继“金九”旺季之后,10月车市热度继续,汽车销量与9月基本持平,环比略降,同比较快增长,“银十”成色十足。

物价方面,10月CPI走势是继9月之后的第二个月走弱,整体物价运行尚未远离“类通缩”特征。综合来看,“类通缩”反映了我国经济供给保障持续加强,但内需恢复仍然较缓的特征,同时,外需在全球经济复苏动力不足的情况下也难以对这部分过剩供应进行有效填补。大宗商品方面,10月上游价格持续回暖,煤炭、石油与天然气开采业价格均环比上行,中游能源相关加工业也同步上涨。黑色与有色金属开采环比上涨但冶炼加工业环比下降,中下游化工建材类涨幅较小,各类设备制造业环比下降。

流动性方面,本周央行公开市场操作累计投回笼6480亿元,但央行降息下DR007恢复至1.85%左右,潘功胜表示下一步货币政策将更加注重做好跨周期和逆周期调节,保持货币信贷和社会融资规模合理增长,持续加大对重大战略、重点领域和薄弱环节的支持力度,推动实体经济融资成本稳中有降,着力为实体经济稳定增长营造良好的货币金融环境。汇率方面,潘功胜行长在金融街论坛讲话强调,下半年以来,中国外汇交易中心人民币汇率指数上涨2%,人民币对美元小幅贬值0.3%,对欧元、英镑、日元分别升值1.5%、2.1%、3.7%。国际市场普遍认为美联储此轮加息接近尾声,美元持续升值的动能减弱。下一步人民银行、外汇局将综合施策、稳定预期,坚决防止单边预期自我实现,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。我们有信心、有能力维护外汇市场的稳定运行,保持人民币汇率在合理均衡水平上的基本稳定。

货币端:中央金融工作会议指出要着力营造良好的货币金融环境,切实加强对重大战略、重点领域和薄弱环节的优质金融服务。始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节,充实货币政策工具箱。优化资金供给结构,把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业,大力支持实施创新驱动发展战略、区域协调发展战略,确保国家粮食和能源安全等。

下一阶段,货币政策将更加注重跨周期和逆周期调节,平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡的关系,为稳定物价、促进经济增长、扩大就业、维护国际收支平衡营造良好的货币金融环境。一是保持货币信贷和社会融资规模合理增长;二是持续加大对重大战略、重点领域和薄弱环节的支持力度;三是合理把握利率水平,推动实体经济融资成本稳中有降;四是保持人民币汇率在合理均衡水平上的基本稳定。

财政端:中央金融工作会议强调要建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构。这表明中央对地方政府债务的态度已从严控新增转向了长效机制建立,化债态度的缓和有利于确保财政的可持续性。10月6日以来,全国已有27个地区披露了拟发行特殊再融资债券文件。据澎湃新闻(www.thepaper.cn)统计,10月6日至11月8日,全国27个地区披露的特殊再融资债券总额为12049.3527亿元。其中,贵州、云南、内蒙古披露的拟发行特殊再融资债券总额突破了1000亿元,分别为1447.5592亿元,1256亿元、1067亿元,天津、吉林、辽宁、重庆、湖南、广西、安徽披露的拟发行特殊再融资债券总额突破了500亿元,分别为975.55亿元、892亿元、870.42亿元、726亿元、643.2554亿元、623亿元、620亿元。关于地方债,金融部门已会同有关部门采取多项措施,积极支持地方政府稳妥化解债务风险。一是严肃财经纪律,推动地方政府和融资平台通过盘活或出售资产等方式,筹措资源偿还债务。二是对于债务负担相对较重的地区,严格控制新增政府投资项目。三是金融管理部门出台相关政策,引导金融机构按照市场化、法治化原则,与融资平台平等协商,通过展期、借新还旧、置换等方式,分类施策化解存量债务风险、严控增量债务,并建立常态化的融资平台金融债务监测机制。必要时,中国人民银行还将对债务负担相对较重地区提供应急流动性贷款支持。

内需端: 10月剔除食品和能源的核心CPI环比持平,同比上涨0.6%,较9月放缓0.2个百分点。从原因看,同比回落一方面由于去年同期环比略涨抬升了基数,另一方面,旅行和部分耐用消费品价格回落形成了一定拖累。10月生活资料出厂价格环比下降0.1%,同比下降0.9%,跌幅较上月扩大0.6个百分点。其中,食品环比下降0.3%,同比下降1.2%,跌幅较上月扩大0.9个百分点。预计物价下行压力下年内依旧有降准动力,大概率在11月落地以提振生产需求。预计年内我国工业企业需求回暖趋势将继续保持,但基数效应和外部传导两大因素将继续减弱,PPI同比降幅收窄的斜率或有所放缓。

外需端:10月出口增速表现不及预期,在去年低基数的情况下,降幅进一步回落至-6.4%,与先前公布的新出口订单PMI表现基本一致,这一定程度上反映在海外需求偏弱的情况下,我国外需仍旧承压较大,这也使得内需的表现尤为重要。10月进口表现超预期,继3月以来首次实现正增长,加上9月工业企业利润同比连续两个月正增长,消费增速连续反弹,随着IMF上调我国今明两年增速预期以及一揽子化债方案加速落地,宏观积极信号在逐渐积累,随着国内稳经济、稳外贸政策继续发力,内生需求动力的回升有望促进四季度经济的继续回暖。

表3 下周重要事件及数据

资料来源:Wind,申万期货研究所

1.欧元区衰退升级拖累外需恢复;

2.美联储降息节奏不及预期;

3.新增地方专项债不及预期;

4.中美关系缓和不及预期;

5.中东地区冲突持续升级。