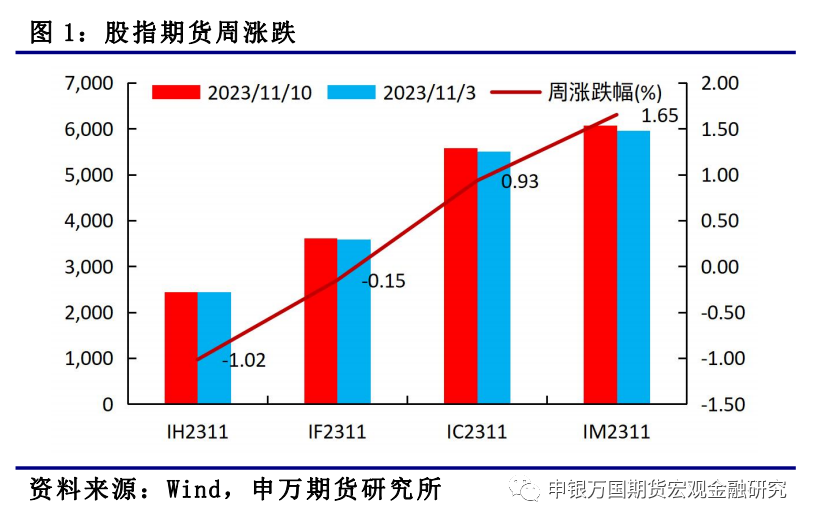

1、市场综述:本周四大期指分化,IH2311下跌1.02%,IF2311下跌0.15%,IC2311上涨0.93%,IM2311上涨1.65%。总体来看,本周海外扰动减弱,前期政策对市场的影响弱化,经济数据对市场的影响在增强,资金情绪面有所转弱,市场陷入震荡。

2、品种分析:

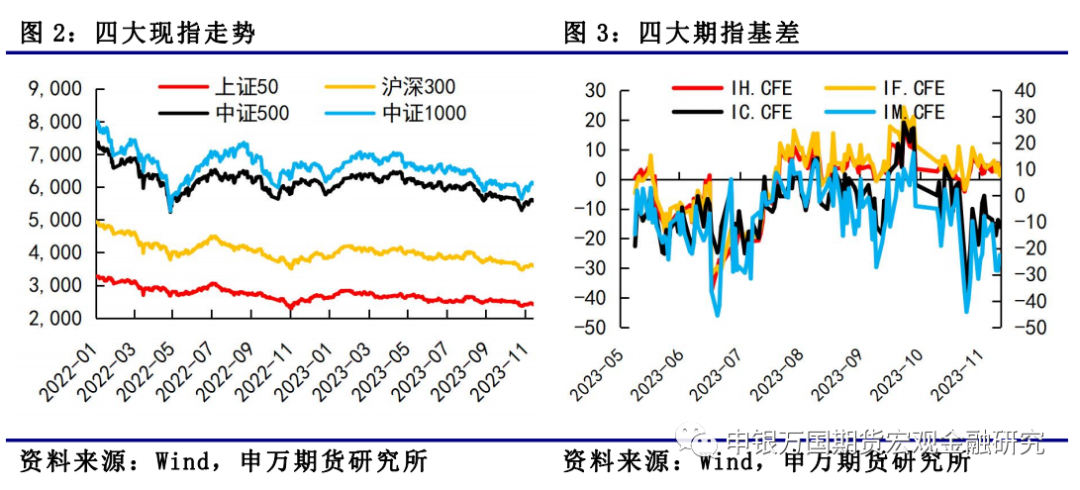

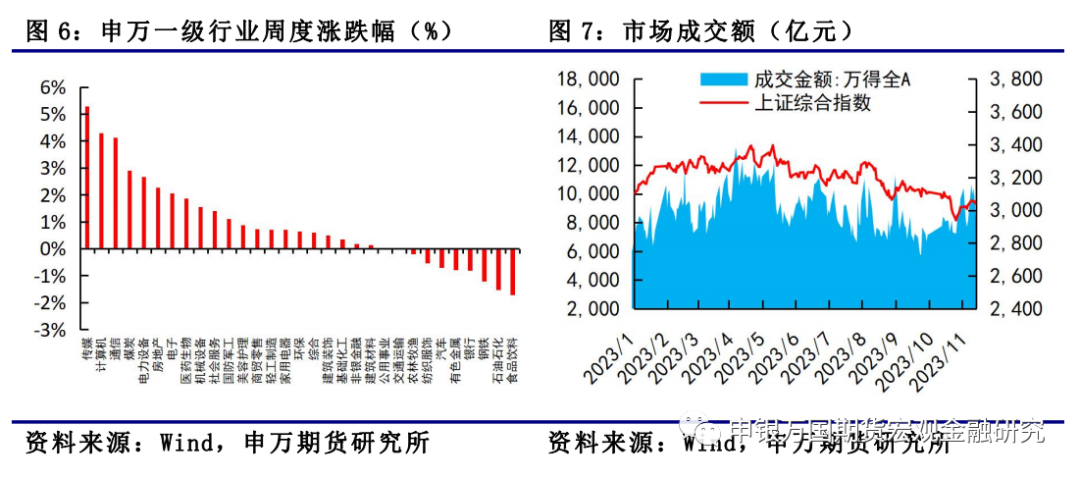

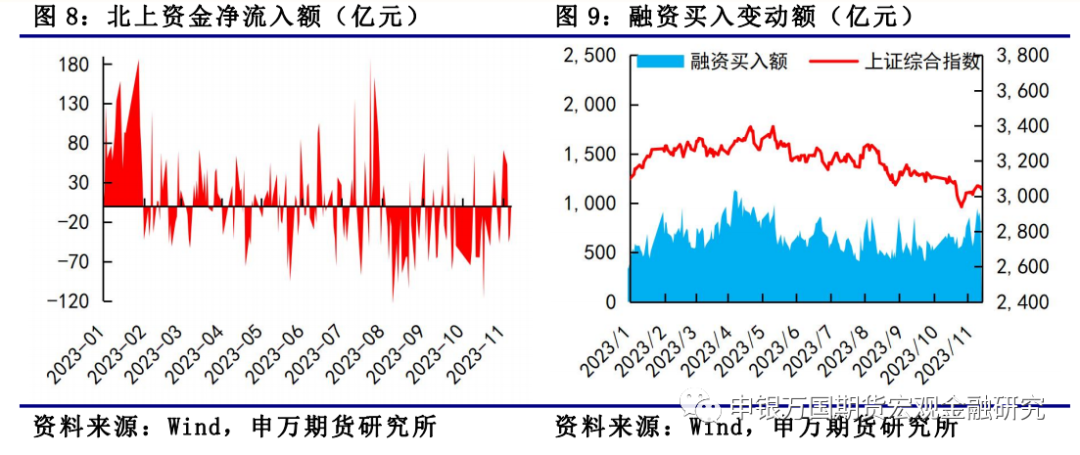

IH、IF:本周股指小幅回调,传媒和计算机领涨,石油石化和钢铁领跌,资金方面北向资金流出30.88亿元,杠杆资金流入237.15亿元。

IC、IM:本周中证500和1000指数小幅收涨,TMT板块涨幅居前带动中小盘成长相对偏强。市场情绪有所降温,量能多次上冲万亿未能守住,降至8000多亿元,外资流出额放大。

3、总结展望与策略机会

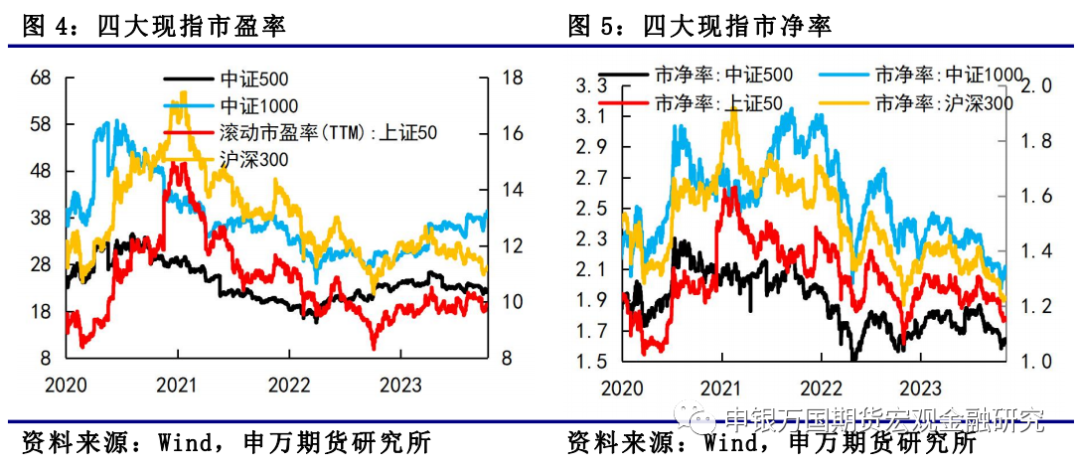

IH、IF:经济边际好转,消费有所转弱,政策端不断发力,低估值吸引中长期资金入市,操作上建议轻仓试多,预计IH00波动2400-2600,IF00波动区间3500-3900。

IC、IM:前期政策和美债收益率走弱所赋予的市场情绪开始降温,量能和资金均出现一定回落。整体来看,政策赋予的向上驱动仍在,市场底部明朗,10月PMI、出口、CPI等数据显示经济复苏进程存在波折,关注10月经济数据的公布,策略上以逢回调做多为主,IC2311预计波动区间5500-5700,IM2311预计波动区间5900-6200。

4、风险提示:经济复苏力度不及预期,美联储进一步超预期收紧政策,地缘政治风险超预期。

本周四大期指分化,IH2311下跌1.02%,IF2311下跌0.15%,IC2311上涨0.93%,IM2311上涨1.65%。

就本周面临的宏观情况而言,海外美国10月就业数据全面走弱,新增非农人数15万人,失业率反弹至3.9%,带动市场对于美联储终结加息预期的增强和十年期美债收益率的走弱。本周多位美联储官员公开发言均偏鹰,主席鲍威尔表示美联储将“继续谨慎行动”,如果合适,美联储将毫不犹豫地进一步收紧货币政策。美联储理事鲍曼表示,正关注美债收益率和金融条件,预计将需要进一步提高政策利率。整体来看,美联储官员仍在继续强调抗通胀的重要性。国内方面,以美元计价,我国10月出口同比下降6.4%,不及预期值-3.5%和前值-6.2%;10月进口同比增长3%,高于预期值-5%和-6.3%;10月贸易顺差565.3亿美元。出口继续回落,外需仍承压较大,进口表现超预期,一定程度上表明内生需求动力的回升。10月CPI同比下降0.2%,表现不及预期值-0.1%,随着经济的回升,通胀有望逐步回暖。新华社刊发评论文章,近一段时间,中美交往多点开花,双边关系出现止跌企稳的势头,为变乱交织的世界带来难得的好消息。

总体来看,本周海外扰动减弱,前期政策对市场的影响弱化,经济数据对市场的影响在增强,资金情绪面有所转弱,市场陷入震荡。

1、IF、IH

本周股指小幅回调,传媒和计算机领涨,石油石化和钢铁领跌,资金方面北向资金流出30.88亿元,杠杆资金流入237.15亿元。

控制场外衍生品规模。2023年11月8日下午,据传各家证券机构收到监管机构窗口指导,要求场外衍生品部门针对个股类场外衍生品进行规模控制。

融券收紧后规模有所减少。10月14日,证监会出台融券政策两条逆周期安排,提升融券保证金比例、限制上市公司高管和核心员工融券出借。融券新规实施6个交易日以来,截至11月7日,全市场融券余额超669亿元,较新规前695亿元融券余额减少26亿元,降幅约4%,融券超1亿元上市公司数量从141家降至126家。

2、IC、IM

本周中证500和1000指数小幅收涨,TMT板块涨幅居前带动中小盘成长相对偏强。市场情绪有所降温,量能多次上冲万亿未能守住,降至8000多亿元,外资流出额放大。

10月部分经济数据公布,继10月制造业PMI降至衰退区间后,本周公布的出口和通胀数据均传递出经济回升进程的曲折。10月出口增速表现不及预期,在去年低基数的情况下,降幅进一步回落至-6.4%,与先前公布的新出口订单PMI表现基本一致,这一定程度上反映了在海外需求偏弱的情况下,我国外需仍旧承压较大,这也使得内需的表现尤为重要。10月进口表现超预期,继3月以来首次实现正增长,反映内生需求动力的逐步回升。10月CPI增速不及预期再次降至-0.2%,主要还是受到食品价格的拖累,这也反映当前国内经济回升的波折,限制指数向上空间。

沪深交易所从五方面优化再融资规则,进一步严格再融资监管。一是严格限制存在破发、破净情形上市公司再融资;二是从严要求连续亏损上市公司的融资间隔期;三是限制财务性投资金额较高上市公司的融资规模;四是要求前次募集资金已得到充分使用;五是严格把关再融资募集资金投向主业。目前市场再融资规模已得到显著下降,10月总计再融资33家,总融资金额为259亿元,而8月再融资规模达69家,融资金额达907亿元,再融资家数下降一半以上,再融资金额下降70%以上,整体市场在融资端已有更多的积极信号积累。

1、IH、IF

经济边际好转,消费有所转弱,政策端不断发力,低估值吸引中长期资金入市,操作上建议轻仓试多,预计IH00波动2400-2600,IF00波动区间3500-3900。

2、IC、IM

前期政策和美债收益率走弱所赋予的市场情绪开始降温,量能和资金均出现一定回落。整体来看,政策赋予的向上驱动仍在,市场底部明朗,10月PMI、出口、CPI等数据显示经济复苏进程存在波折,关注10月经济数据的公布,策略上以逢回调做多为主,IC2311预计波动区间5500-5700,IM2311预计波动区间5900-6200。

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。