物价阶段性回落,利率下行空间有限-申万期货_金融专题_国债期货

摘要

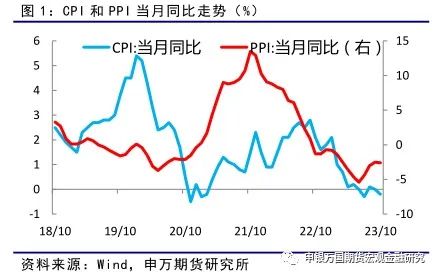

10月份,居民消费价格同比下降0.2%,环比下降0.1%;工业生产者出厂价格同比下降2.6% ,环比持平。

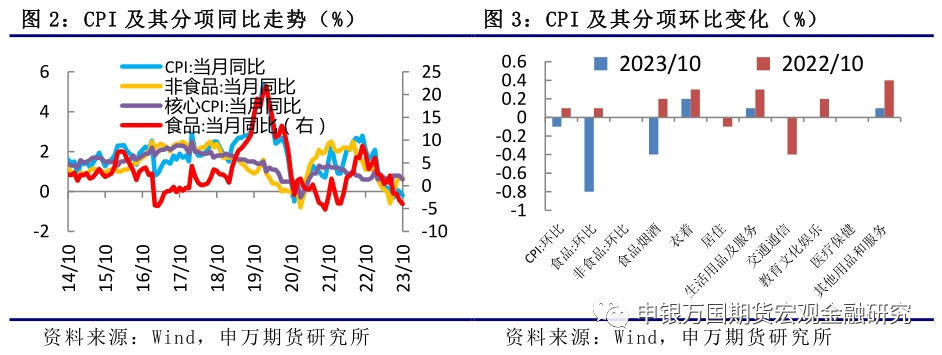

市场供应充足,物价维持低位。从环比看,CPI下降0.1%,其中食品价格由上月上涨0.3%转为下降0.8%,鲜活食品均呈季节性回落,是带动CPI环比由涨转降的主要原因。非食品价格上月上涨转为持平,国内油价上涨但机票、旅游等价格回落。整体上,居民消费市场继续恢复,但受供应充足和节后消费需求回落影响,食品同比价格降幅扩大,带动CPI同比转负。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅略有回落。

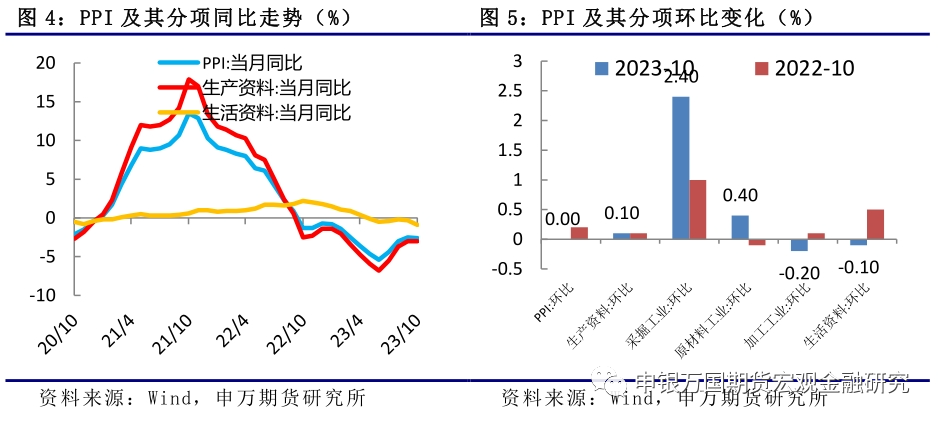

工业品价格降幅小幅扩大。从环比看,PPI由上月上涨0.4%转为持平。其中,生活资料价格由涨转降,生产资料价格上涨0.1%,涨幅比上月回落0.4个百分点,主要受国际原油和有色金属价格涨幅回落影响,不过煤炭需求增加、供给偏紧,价格涨幅有所扩大。整体上,受国际原油价格回落和上年同期对比基数走高影响,PPI同比下降2.6%,比上月扩大0.1个百分点。

后市物价有望改善。10月份以来,受长假需求释放等因素影响,PMI、出口和物价等指标有所回落。不过,随着特别国债落地、特殊再融资债券发行加速和2024年度部分新增地方政府债务额度,财政力度加大,推动经济更好恢复,加上中央政治局会议以来,持续出台的宏观政策和房地产政策调整优化,宽信用政策效果将继续显现。预计后市CPI将小幅回升,PPI降幅将继续收窄。

展望后市,物价等部分经济指标回落和货币政策宽松预期仍将对债市存在一定的支撑。不过在宏观政策持续出台、财政政策发力和地产政策持续优化的带动下,预计债券市场利率下行空间有限,关注落地政策的效果。

风险提示:政策出台效果不及预期;海外衰退风险超预期。

正文

01

事件

10月份,居民消费价格同比下降0.2%,环比下降0.1%;工业生产者出厂价格同比下降2.6% ,环比持平。

02

市场供应充足,CPI维持低位

从环比看,CPI下降0.1%,其中食品价格由上月上涨0.3%转为下降0.8%,10月份整体上天气晴好,供应充足,加之节后消费需求有所回落,鲜活食品价格大多下降,呈季节性回落,是带动CPI环比由涨转降的主要原因。非食品价格上月上涨转为持平,国内油价小幅上涨,但是节后机票、旅游等价格回落,对冲后基本持平。整体上,居民消费市场继续恢复,但受供应充足和节后消费需求回落影响,食品同比价格降幅扩大,带动CPI同比转负。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅略有回落。

03

原料端价格持续上涨

从环比看,PPI由上月上涨0.4%转为持平。其中,生活资料价格由涨转降,生产资料价格上涨0.1%,涨幅比上月回落0.4个百分点,主要受国际原油和有色金属价格涨幅回落影响,石油和天然气开采业、石油煤炭及其他燃料加工业价格涨幅回落,有色金属冶炼和压延加工业价格由涨转跌,不过随着煤炭需求增加、供给偏紧,价格涨幅有所扩大。工业生产资料价格自今年7月份转正以来,已经连续3个月上涨,尤其是采掘工业、原材料工业环比上涨明显,靠近居民端的加工、食品和消费品等价格有所回落。整体上,受国际原油价格回落和上年同期对比基数走高影响,PPI同比下降2.6%,比上月扩大0.1个百分点。

04

后市有望继续改善

10月份以来,受长假需求释放等因素影响,PMI、出口和物价等指标有所回落。

不过,随着特别国债落地、特殊再融资债券发行加速和2024年度部分新增地方政府债务额度下发,财政力度加大,将推动经济更好恢复。中央政治局会议以来,持续出台的宏观政策和房地产政策调整优化,宽信用政策效果将继续显现。此外,去年10月份同期是猪肉价格的阶段性高点,11月之后,猪肉等食品价格基数效应的影响将逐步减弱,且去年11月份总体需求较低。综合预计11月后CPI将小幅回升,PPI降幅将继续收窄。

05

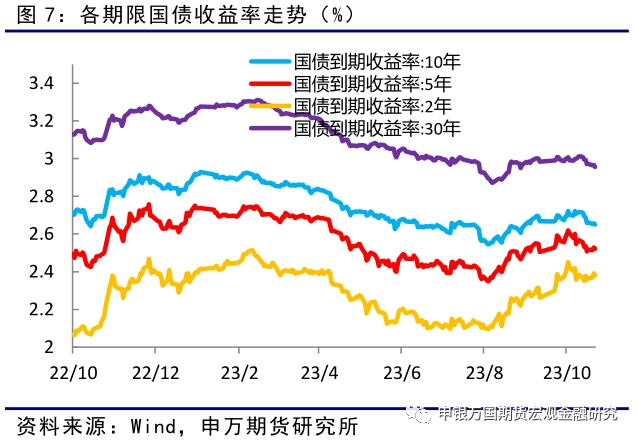

利率下行空间有限

10月份下旬以来,随着增发特别国债消息落地,市场宽松预期增强,月初资金面转松,市场资金面利率回到政策利率附近,国债期货价格有所企稳,受长假需求释放等因素影响,10月份PMI、出口和物价等指标有所回落,也对债券市场有一定的支撑。

不过,随着特别国债落地、特殊再融资债券发行加速和2024年度部分新增地方政府债务额度下发,财政力度加大,年底债券市场供给仍大,也将推动经济更好恢复。

中央政治局会议以来,持续出台的宏观政策和房地产政策调整优化,央行表示货币政策将更加注重跨周期和逆周期调节,营造良好的货币金融环境,在债券发行加大的背景下,央行仍有可能降息降准,但是宽松政策落地之后,宽信用政策效果将继续显现,债券市场的短暂利多之后将可能转为利空。

总体上,预计经济在10月份阶段性回落后,随着财政政策发力和地产优化政策持续落地,宽信用效果将继续显现,预计将稳定房地产和权益市场,带动经济企稳回升,总体上预计债券市场利率下行空间有限,操作上建议暂时观察,等待做空机会,关注落地政策的效果。

06

风险提示

1、政策出台效果不及预期。

2、海外衰退风险超预期。