内需复苏仍需托底,金融强化顶层设计 -中国宏观经济周报

摘要

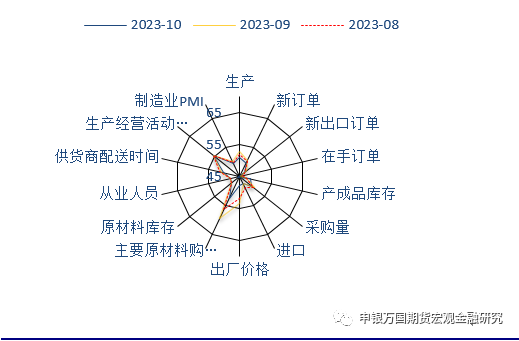

10月PMI再度跌破荣枯线。国家统计局数据显示,2023年10月份中国制造业采购经理指数(PMI)为49.5%,环比回落0.7个百分点,2个月后再度回到收缩区间,不过10月数据受季节性影响较大,双节效应下生产有一定拖累,整体基本面并未再度恶化,长期向好局面没有改变,四季度无内外部冲击下政策依旧处于观察期。

企业主动调节补库进程。10月原材料库存从48.5%回落至48.2%,但产成品库存反而大幅上升1.8个百分点。9月末工业企业产成品存货名义增速为3.1%,较8月末回升0.7个百分点,连续两月回升。

金融工作会议提升层级。2023年10月30-31日,中国金融领域最高规格的会议——中央金融工作会议时隔6年在北京顺利召开。会议对党的十八大以来金融系统为我国实体经济和各项事业发展做出的重要贡献进行了充分肯定,同时对未来我国金融工作的具体展开做出了重要部署。

进一步明确金融服务实体经济。今年以来,我国经济总体延续恢复发展态势,但仍面临三重压力;同时外部环境也更趋复杂严峻,更需要金融为实体经济提供更有力支持,着力稳就业和稳物价,稳定宏观经济大盘。本次会议提出要“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”。

监管部门相继发声。中央金融工作会议召开后,金融监管部门先后发声,明确接下来的重点工作任务。11月1日至2日,中国人民银行、国家外汇局、金融监管总局、证监会先后召开党委(扩大)会议,传达学习中央金融工作会议重要讲话精神,提出具体工作任务。

中美举行系列磋商。2023年11月1日,外交部政策规划司司长苗得雨在维也纳同美国国务院政策规划司司长艾哈迈德举行中美外交政策磋商。11月3日,首轮中美海洋事务磋商在北京举行。11月1日,商务部部长王文涛会见美光科技公司总裁兼首席执行官桑杰·梅赫罗特拉一行。

巴以冲突陷入僵持。巴勒斯坦加沙地带卫生部门11月2日表示,本轮巴以冲突爆发以来,加沙地带已有9061人死亡。就在11月2日晚,以色列国防军向加沙城推进,加强封锁。众议院共和党人30日公布了一项仅针对以色列的援助议案。但美国总统拜登表示将否决这一法案。目前多国已经暂停与以色列的外交关系。玻利维亚正式宣布和以色列断交,同时多国已经暂停与以色列的外交关系。

风险提示:欧元区衰退升级拖累外需恢复;美联储降息节奏不及预期;地方专项债不及预期;中美关系缓和不及预期;中东冲突持续升级。

正文

01

国内热点观察

表1 国内宏观环境概览

资料来源:申万期货研究所

10月PMI再度跌破荣枯线。国家统计局数据显示,2023年10月份中国制造业采购经理指数(PMI)为49.5%,环比回落0.7个百分点,2个月后再度回到收缩区间,不过10月数据受季节性影响较大,双节效应下生产有一定拖累,整体基本面并未再度恶化,长期向好局面没有改变,四季度无内外部冲击下政策依旧处于观察期。

双节季节性拖累生产开工。受9月份较高基数和10月份工作日减少等因素影响,本月生产指数为50.9%,比上月下降1.8个百分点,仍高于临界点,制造业企业生产景气水平保持扩张。从历史来看10月生产数据普遍季节性下行,主要受国庆长假影响,开工景气度较为低迷。另外部分国内需求在三季度提前释放,海外需求暂未企稳下新订单指数再度回落至46.8%,内外需错位下10月生产开工受到一定拖累。

内需回落仍需进一步观察。10月巴以冲突愈发升级,原油上演过山车行情,10月20日达到本轮高点。受此影响原油相关性较高行业如石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业均低于临界点,企业生产活动放缓。10月生产-在手订单所反映出的真实下游需求从上月的7.4%回落至6.7%,说明此前政策发力后四季度需求不足压力仍在。但结合此前工企利润来看工业企业利润在连续五个季度同比下降后首次由降转增,呈加快回升态势,暂时未能排除企业主动延后补库影响。

上游价格逐渐向下游传导。主要原材料购进价格指数和出厂价格指数分别为52.6%和47.7%,比上月下降6.8和5.8个百分点。从国际来看,10月原油价格在巴以冲突后10天内达到顶峰,主要由于双方皆非主要产油国。国内来看,10月南华工业品指数也自节后逐步反弹突破4000点。由于欧美央行纷纷进入政策观察期,且国内财政超预期发力,万亿国债加上提前下达明年专项债预期使得四季度主要黑色系还有上行区间。

企业主动调节补库进程。10月原材料库存从48.5%回落至48.2%,但产成品库存反而大幅上升1.8个百分点。9月末工业企业产成品存货名义增速为3.1%,较8月末回升0.7个百分点,连续两月回升。结合工业企业利润增速降幅继续收窄、产成品存货增速回升来看,目前企业仍处于主动补库阶段,但受价格回落主动调节补库节奏。随着新增1万亿国债落地以及明年专项债额度提前下达,宽货币预期下四季度补库预计得以延续。

节日效应下服务业扩张。其中,服务业商务活动指数为50.1%,比上月下降0.8个百分点。经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。2023年9月29日-10月5日,全国迁徙规模指数日均为922.9,较往年恢复明显。地产方面,建筑业商务活动指数为53.5%,继续保持在扩张区间。三季度房地产竣工增速再超预期,但新开工和施工依旧低迷,龙头房企风险释放后保交楼依旧是四季度主线。

图1:10月PMI凸显需求张力不足(%)

资料来源:Wind,申万期货研究所

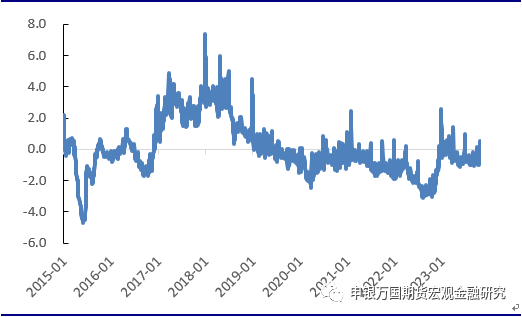

图2:中国金融条件指数波动率加大(%)

资料来源:Wind,申万期货研究所

02

国内高频数据观察

03

下周政策展望

货币端:中央金融工作会议指出要着力营造良好的货币金融环境,切实加强对重大战略、重点领域和薄弱环节的优质金融服务。始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节,充实货币政策工具箱。优化资金供给结构,把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业,大力支持实施创新驱动发展战略、区域协调发展战略,确保国家粮食和能源安全等。

下阶段依旧需要宽松环境。当前正处于稳增长关键阶段,需要政策面提供有利的货币金融环境,其中就包括控制市场利率过快上行,保持流动性合理充裕。这是近期央行显著加大流动性投放的主要原因。接下来货币政策会加强与财政政策的协调配合,护航国债增发。为此央行有可能采取两项措施:一是全面降准0.25个百分点,释放长期资金5000多亿;二是年底前两个月大规模加量续做MLF。其中后者的概率更大,当然也不排除双管齐下的可能。

财政端:10月24日,全国人大常委会批准国务院增发国债和2023年中央预算调整方案的决议草案,明确中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理;全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。同时表决通过了关于授权国务院提前下达部分新增地方政府债务限额的决定。中央金融工作会议强调要建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构。这表明中央对地方政府债务的态度已从严控新增转向了长效机制建立,化债态度的缓和有利于确保财政的可持续性。据统计,10月6日至11月1日,全国26个地区披露的特殊再融资债券总额为11078.3489亿元。其中,云南、内蒙古披露的拟发行特殊再融资债券总额突破了1000亿元,分别为1076亿元、1067亿元,天津、贵州、辽宁、重庆、吉林、湖南、广西、安徽披露的拟发行特殊再融资债券总额突破了500亿元。11-12月发行总规模或可按照3000亿估算,2024年乃至2025年仍有发行的可能性,但可能发行时间比较靠后,对当前市场影响有限。

内需端: 10月新订单指数回落1.0个百分点至49.5%,在连续2个月回暖后回落至荣枯线以下,新出口订单回落1.0个百分点至46.8%,也结束了连续两个月回升的态势,显示内外需改善趋势均不稳定。佐证指标显示,韩国9月前20天出口同比增长4.6%,较上月回落5.1个百分点,显示全球贸易仍在改善但动能略有减弱。下阶段,四季度将增发1万亿元国债,政府杠杆率抬头明显,政策相继出台将继续有助于稳定市场预期和扩大国内需求,为推动工业企业稳定发展继续提供助力。

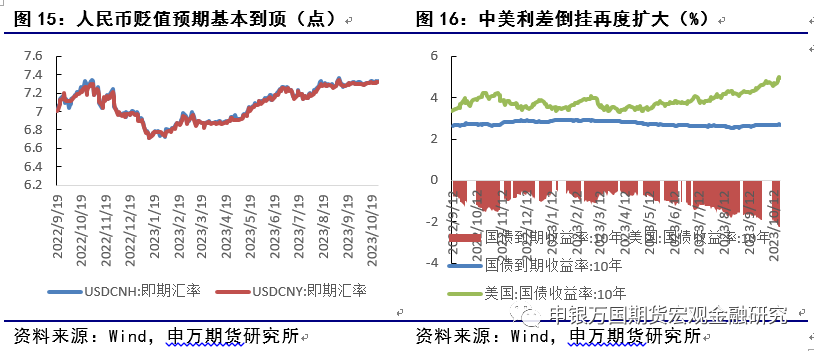

外需端:10月外需表现相对平稳,出口国表现分化,SCFI环比转正或指向10月国内出口需求有恢复,但同时,PMI新出口订单表现不佳,可能对后续出口形成压力。随着11月美联储和英国央行同时暂停加息,海外央行政策差弥合明显。结合圣诞季临近,四季度外需压力有所缓解,但在基数效应下,四季度出口金额同比大概率持续回升,但实际外需表现可能仍有反复。一方面是美欧市场利率冲高可能对经济形成压力,从而抑制海外需求,但中美关系近期明显缓和,11月APEC会议可能就关税减免再度有所进展。主要机构近期上调全球经济增长预期,我国面临的外需下降问题将有一定程度缓解。

资料来源:Wind,申万期货研究所

06

风险提示:

1.欧元区衰退升级拖累外需恢复;

2.美联储降息节奏不及预期;

3.新增地方专项债不及预期;

4.中美关系缓和不及预期;

5.中东地区冲突持续升级。