【油脂周报】短期暂无明显驱动,油脂仍有下跌空间

棕榈油

观点概述:

供应端:

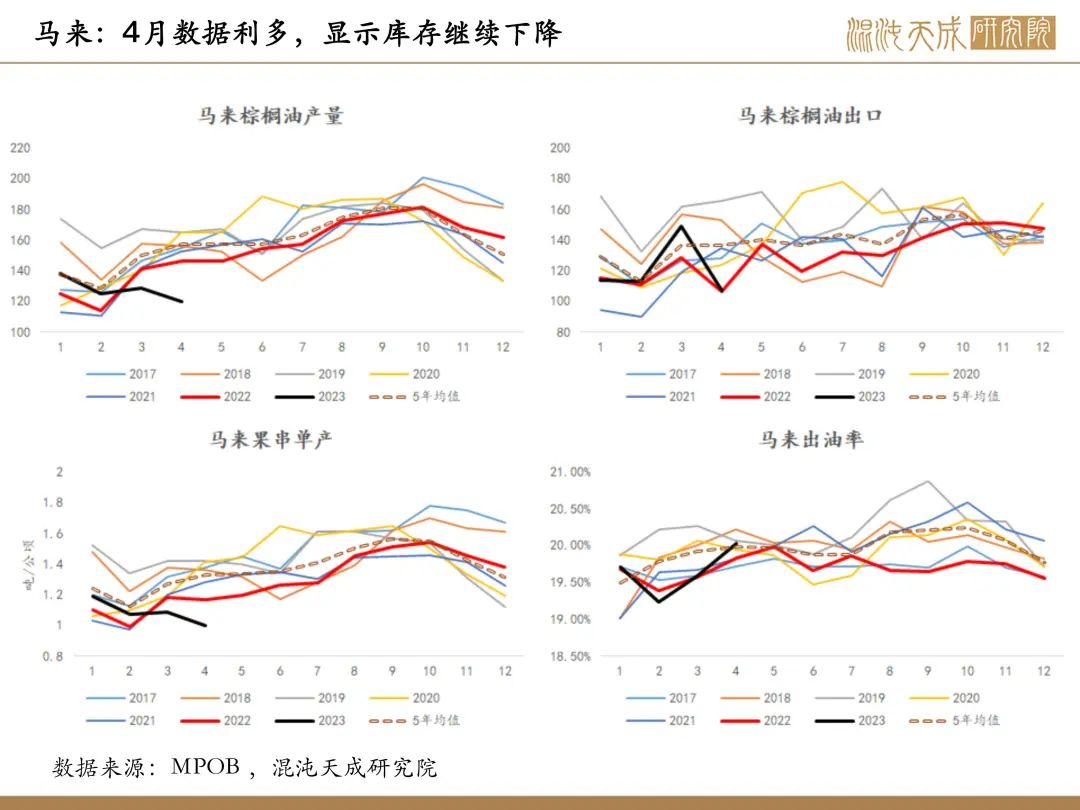

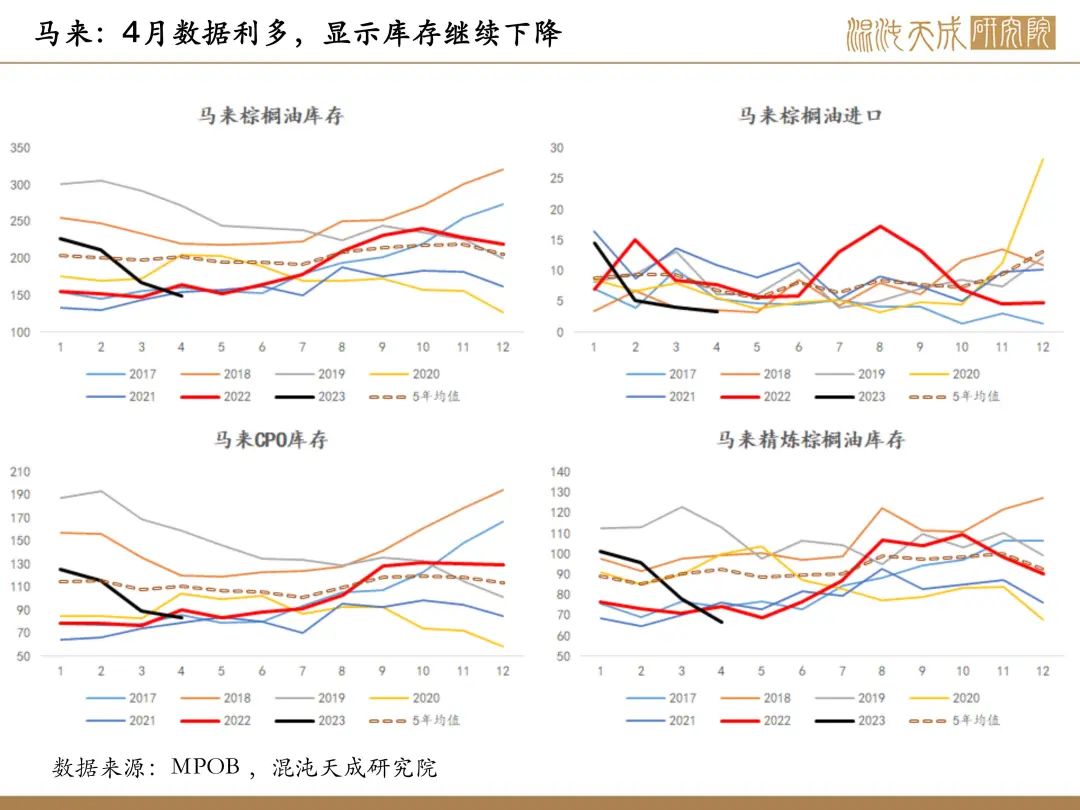

MPOB显示马来4月产量受劳工放假影响,仅为119.645万吨,显著低于预期,出口受销区高库存以及油脂间价格倒挂影响预估环比降27.7%,为107.445万吨,受此影响库存预估继续降至149.75万吨。

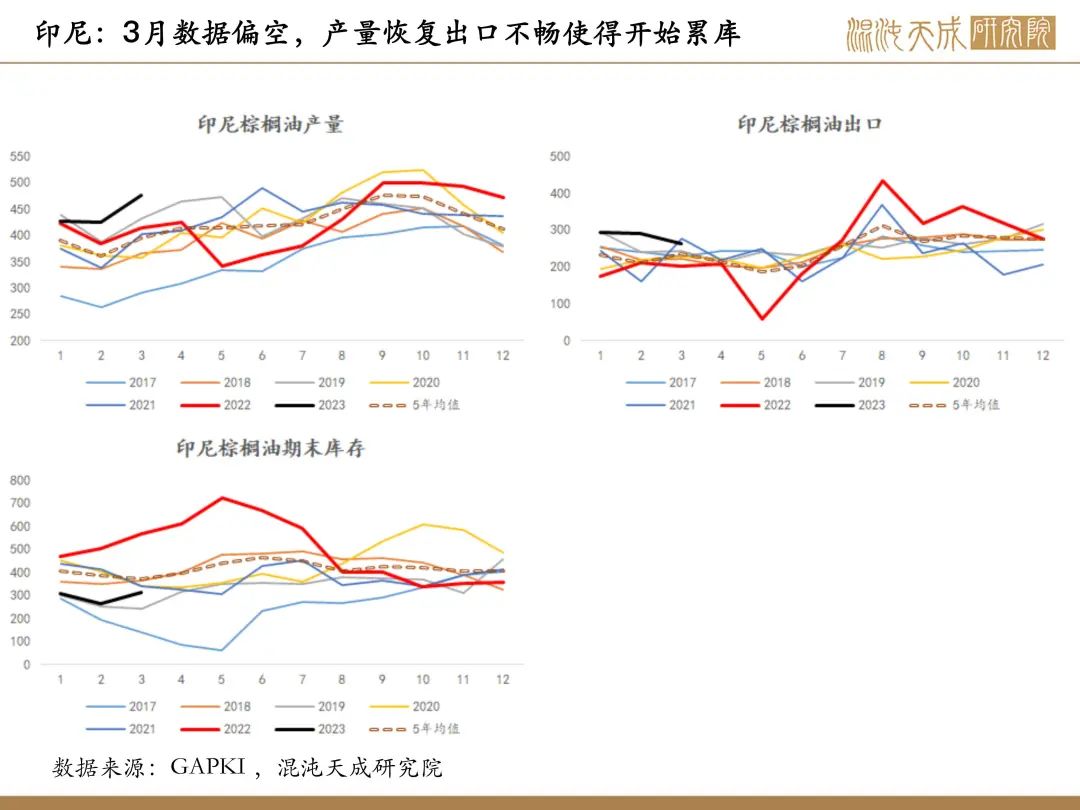

GAPKI显示印尼3月产量增加至476万吨,出口降至264万吨,使得库存上升至314万吨。产地数据中性。

需求端:

印尼今年开始实施B35计划,但实际情况不理想,印尼政府要求相对宽松,仅希望年底能达成B35的掺混要求。

五一过后各地陆续出现二次感染问题,需要关注对需求的影响。国内4月社融数据远低于预期,经济复苏或将失速,需持谨慎态度。

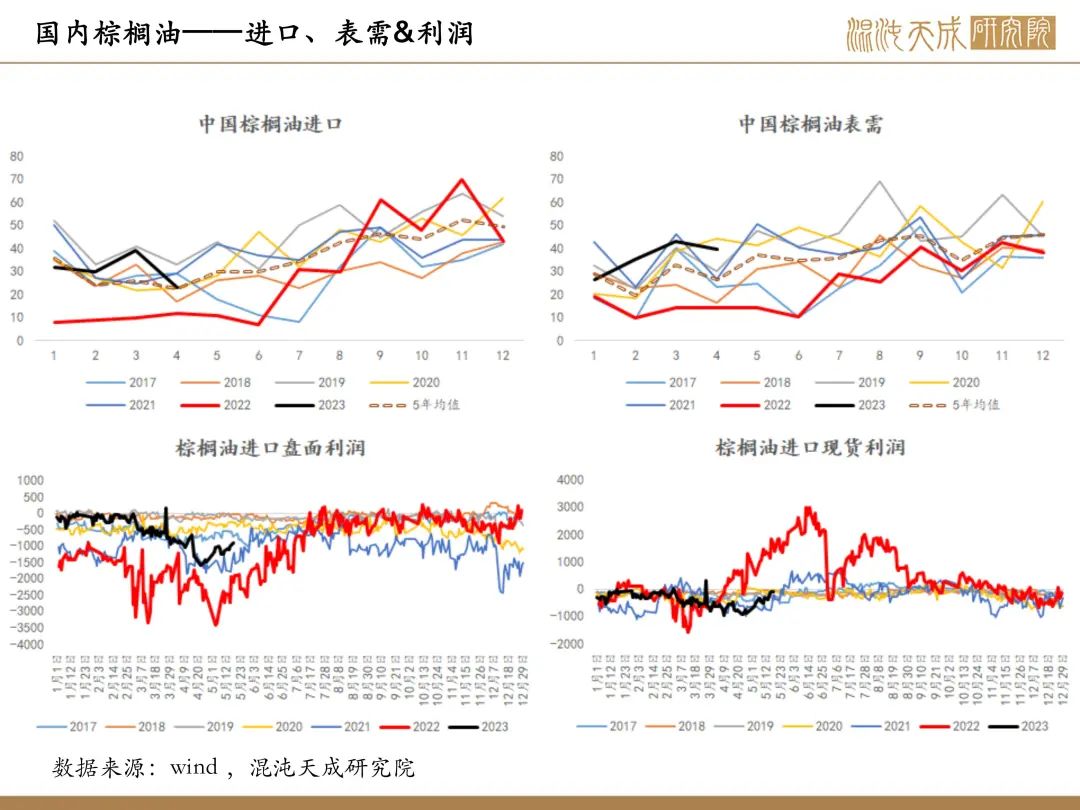

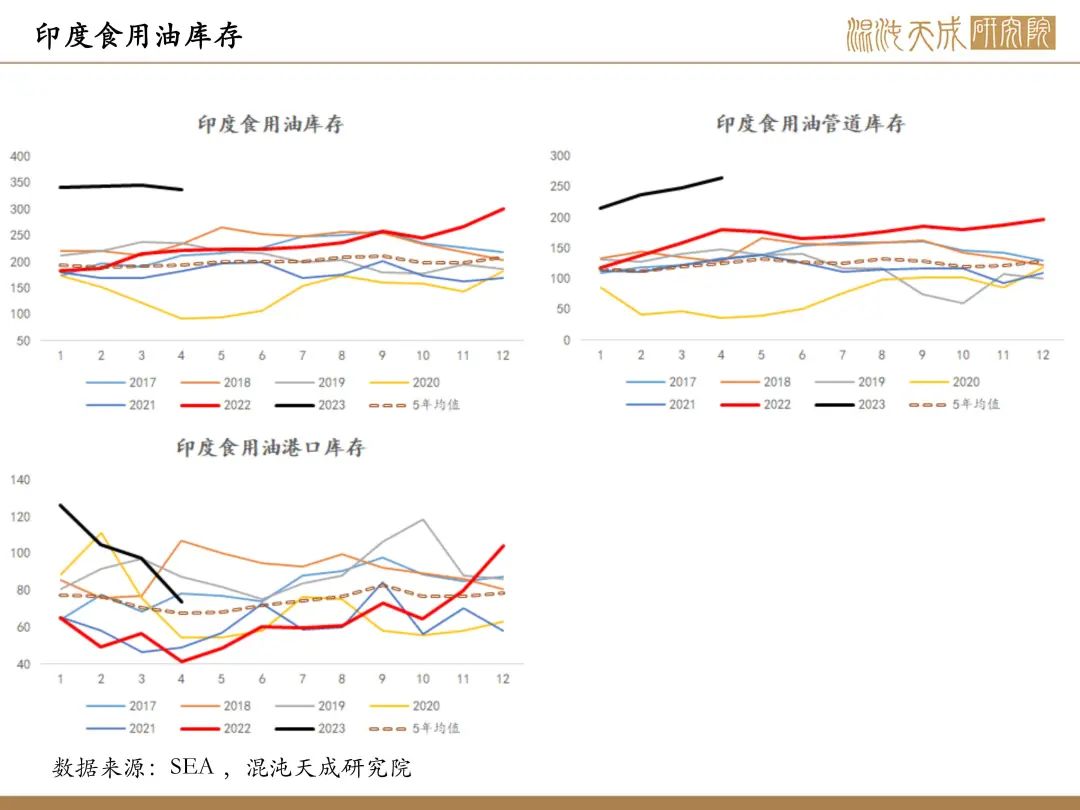

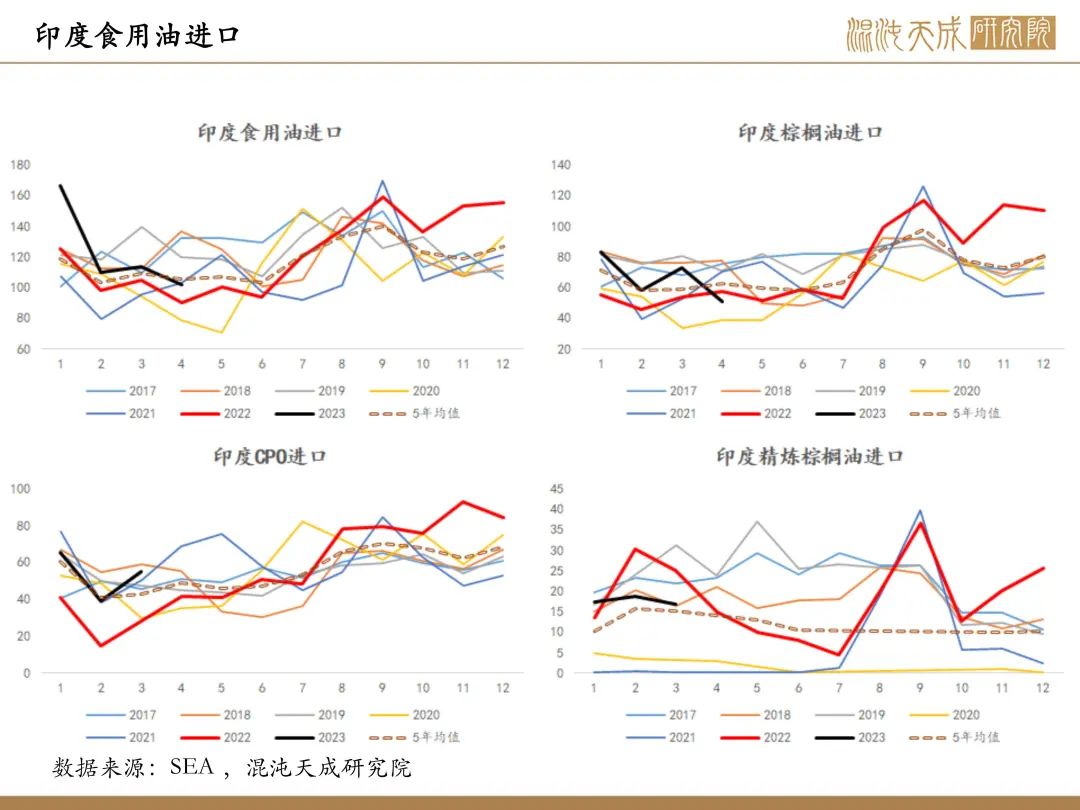

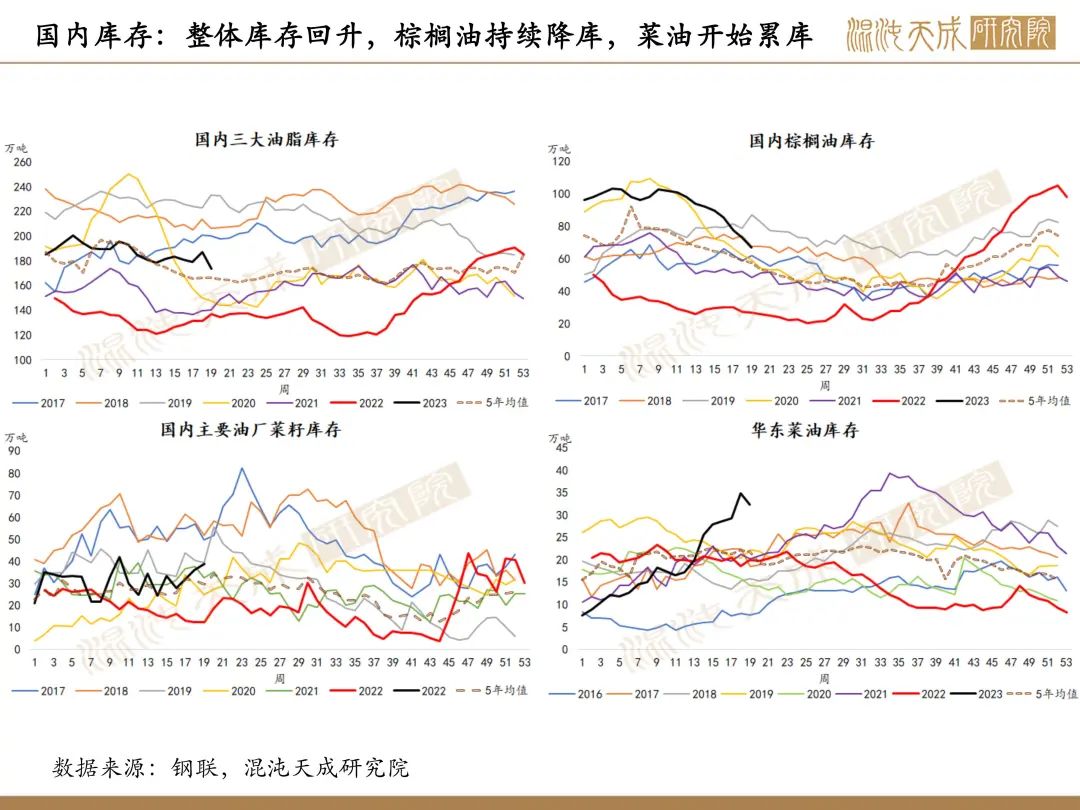

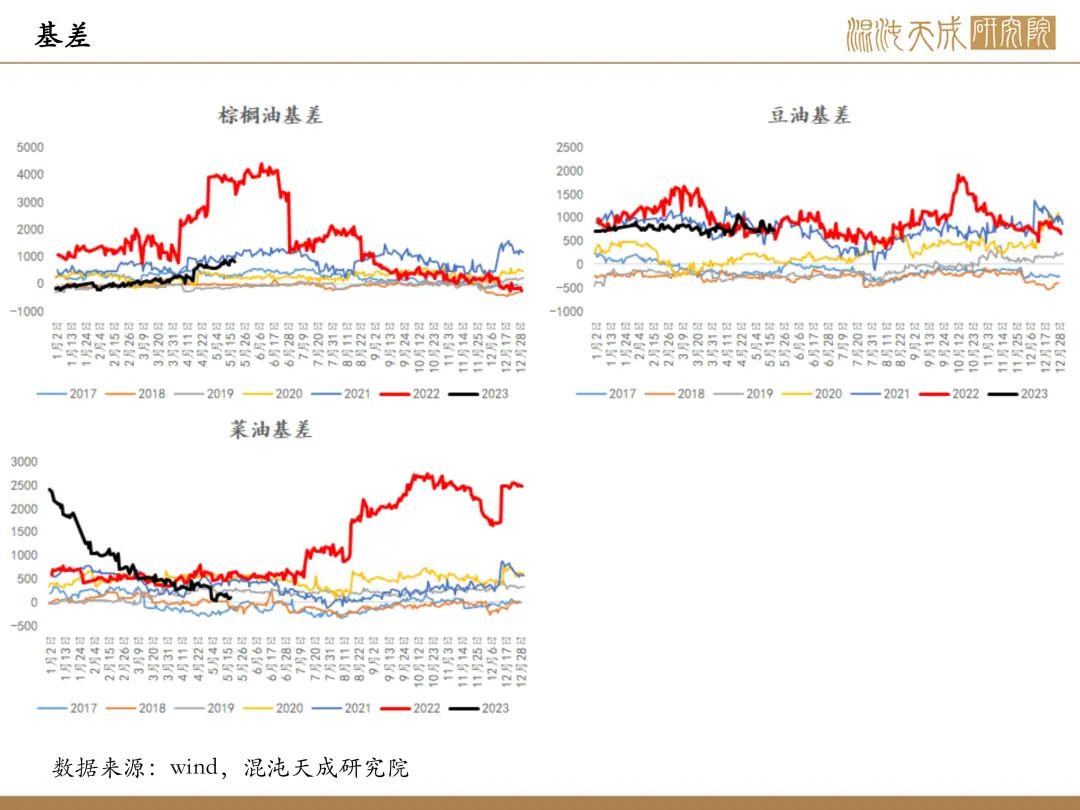

印度4月进口食用油102.17万吨,食用油库存为337.4万吨,维持高位。国内菜油库存大幅回升。销区库存高以及油脂间价格倒挂对棕榈油价格将持续压制。

策略建议:

棕榈油逢高做空。

豆油

结论:

供应端:

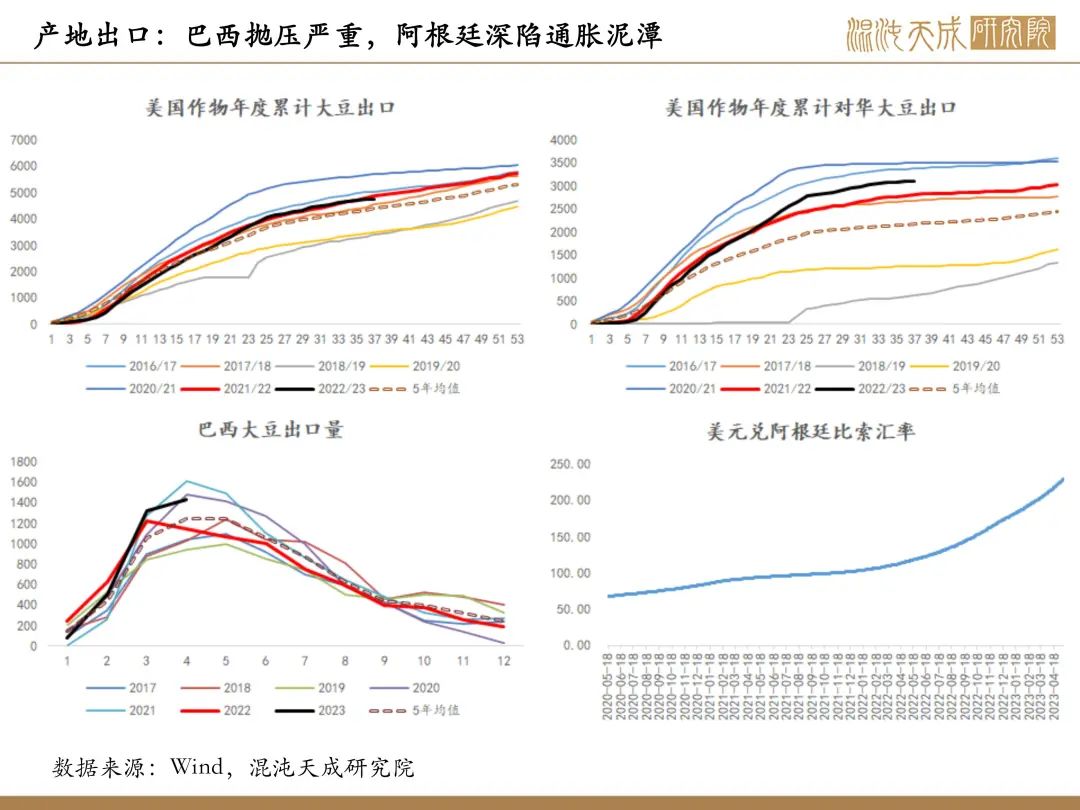

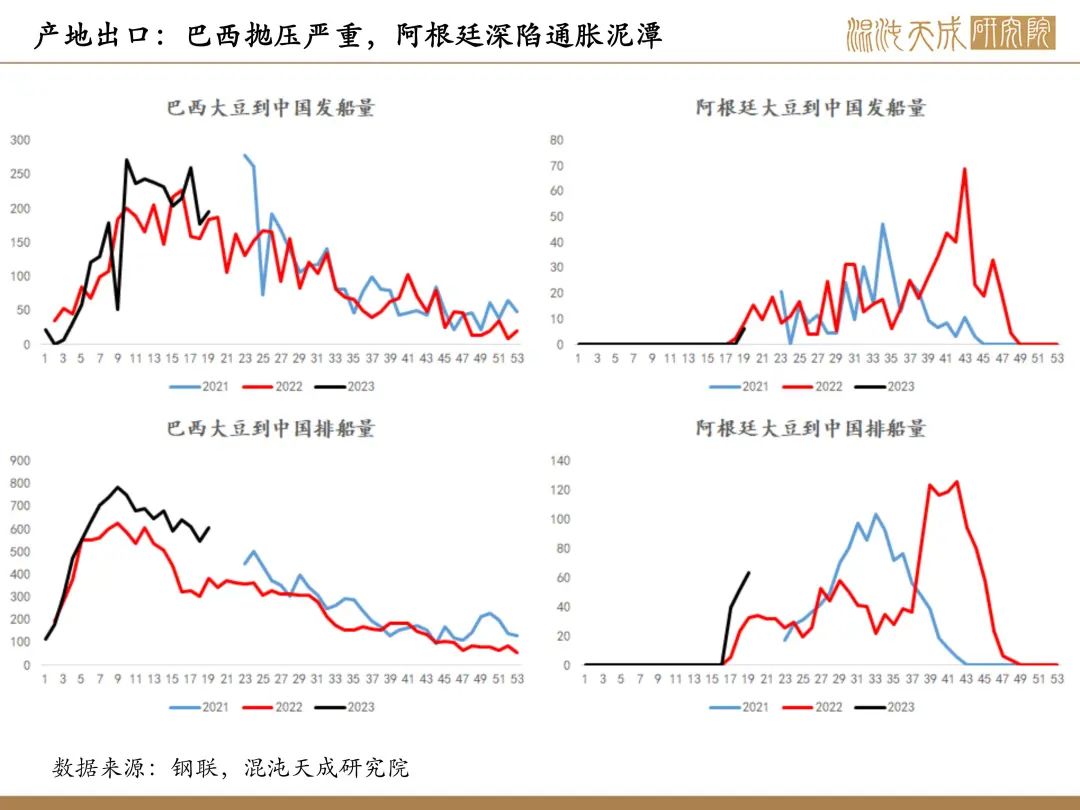

南美天气炒作接近尾声,阿根廷干旱以及霜冻导致大减产,实际产量预计在2200-2500万吨左右。

南美产量目前趋于确定,需要关注的是销售进度带来的节奏性问题。

阿根廷在4月再次实施大豆美元计划来刺激出口,但考虑今年阿根廷减产严重,实际出口有限,目前国内将迎来一波阿根廷大豆。

需求端:

巴西今年暂时推进至B12,对豆油需求有增加但不及预期,美国EPA下调了未来生柴义务掺混量,同时允许加拿大菜油在美国用于生产生柴并掺混,美国需求利空。

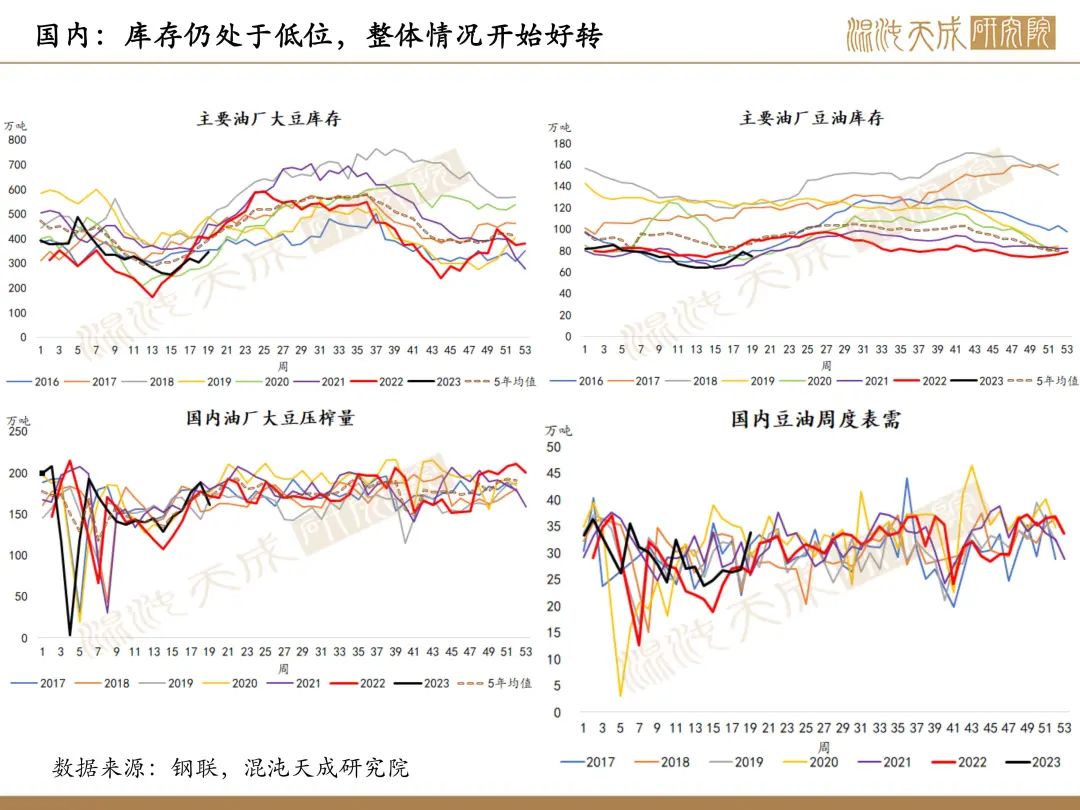

国内受买船进度影响豆类库存修复缓慢,目前仍偏低,但有好转迹象。豆棕FOB价格倒挂对豆油对豆油需求相对利好,销区油脂总库存高对油脂油料出口有着一定抑制。

策略:

短期反弹空间有限,逢高做空。

菜油

观点概述:

供应端:

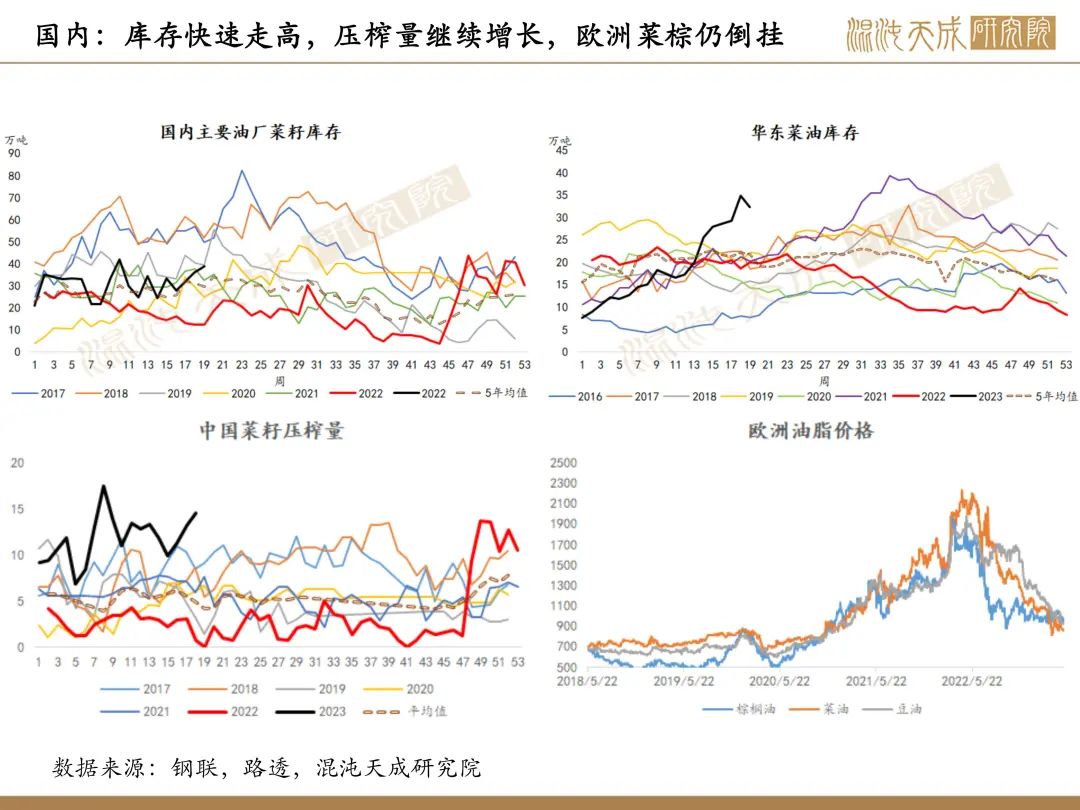

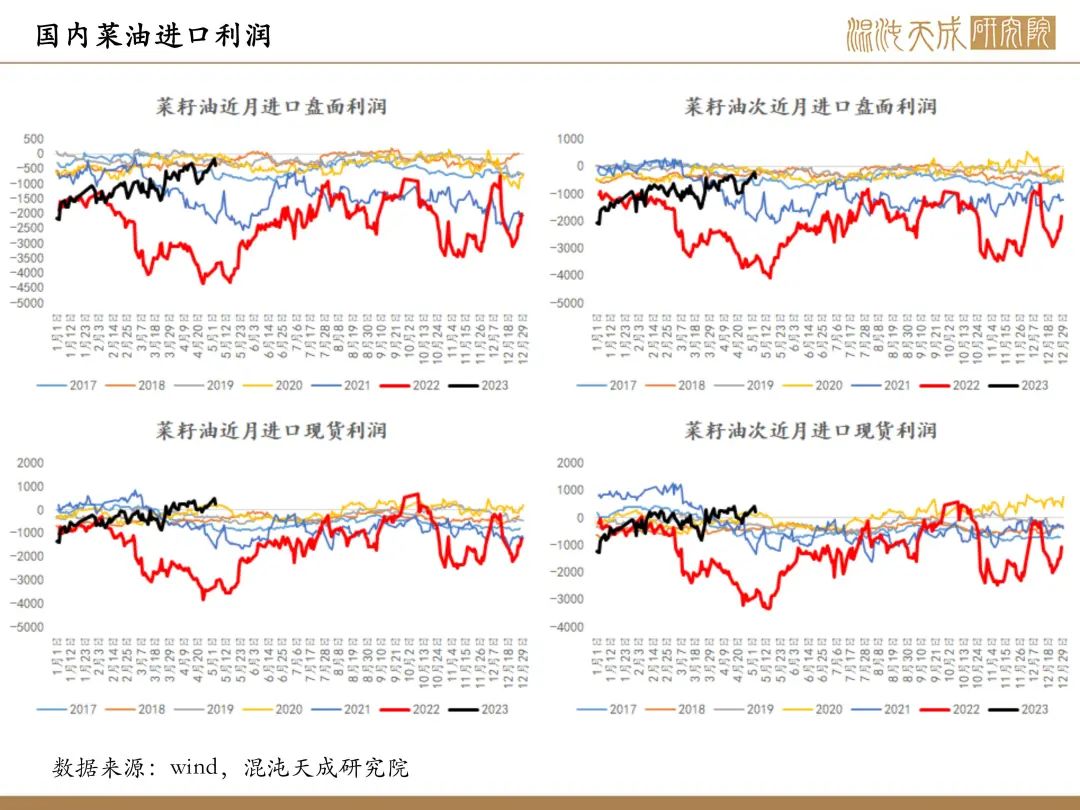

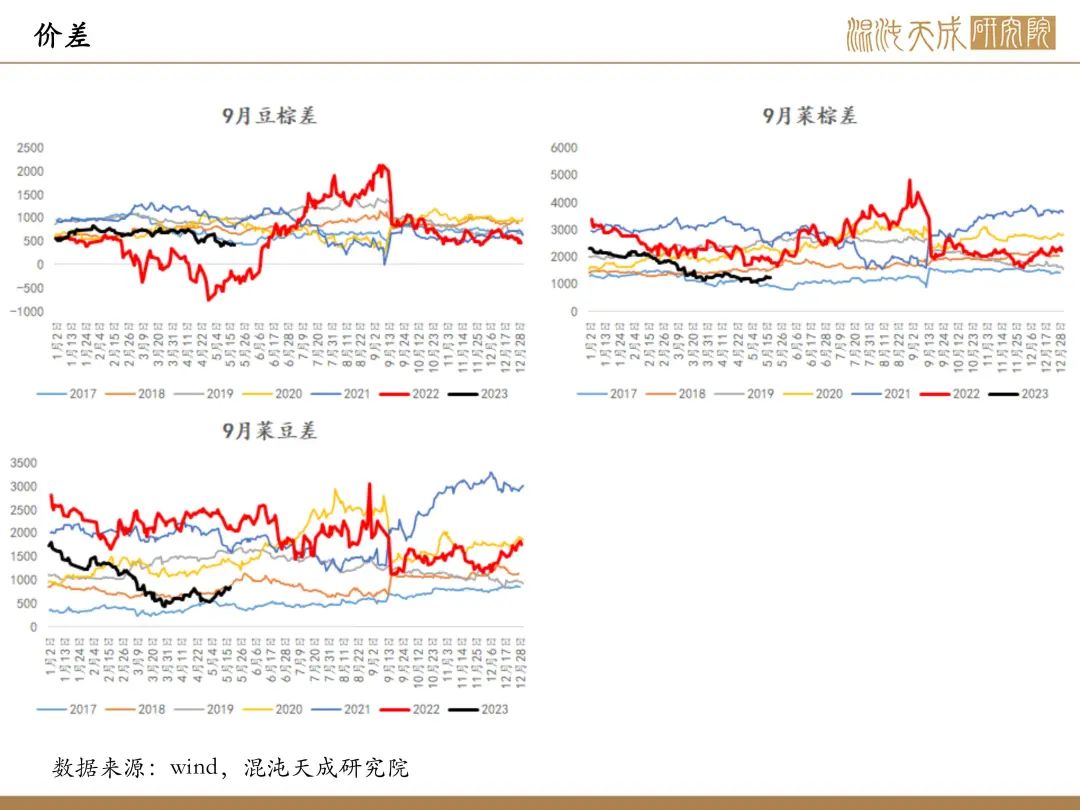

菜系国内供应宽松,今年的菜籽进口量预计翻倍,不过菜籽预估到港量开始下滑,随着压榨的继续预计菜油库存持续修复,供应压力缓解。需要注意的是,目前欧洲油脂价格倒挂,菜棕价差存在修复的动力。

需求端:

美国2月数据显示生柴生产消费菜油7万吨,维持较高水平。国内菜油库存恢复情况良好,目前接近正常区间。

策略:

目前菜系缺少明显驱动,短期震荡,长期偏空。目前存在价差修复的机会,考虑菜棕扩

农产品组:

谷桑宇

F03107638

18939906358

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院