股指加速探底-股指期货周报

摘要

1、市场综述:

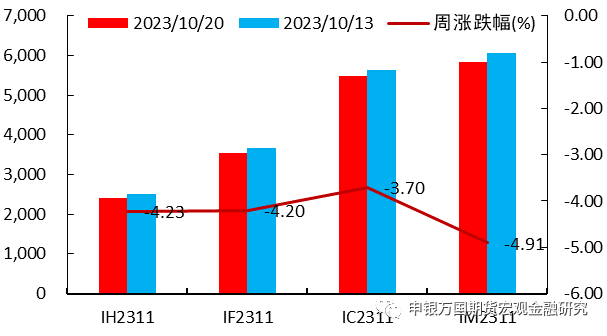

本周四大期指全线收跌,IH2311下跌4.23%,IF2311下跌4.20%,IC2311下跌3.70%,IM2311下跌4.91%。总体来看,本周海外扰动因素增加,十年期美债收益率强势接近5%,国内积极信号仍在积累之中,需等待经济数据的进一步推动。

2、品种分析:

IH、IF:本周股指弱势下跌,医药生物和食品饮料领跌,资金方面北向资金流出223.99亿元,杠杆资金流入42.63亿元。

IC、IM:本周中证500和1000指数弱势回调,创年内新低。申万一级行业全线收跌,受美国升级芯片制裁影响,TMT相关板块跌幅居前,煤炭、非银金融相对抗跌。外资净卖出额放大,杠杆资金未有明显流出,市场情绪仍偏谨慎,量能基本维持在7000亿元上方。

3、总结展望与策略机会

IH、IF:虽然我国经济在稳步复苏中,但从股票市场走势看市场信心仍显不足,中美利率倒挂影响下影响资金流向,操作上建议先观望,预计IH00波动2400-2600,IF00波动区间3600-3900。

IC、IM:十年期美债收益率强势突破5%,风险资产承压,全球主要股指基本都在下跌,人民币汇率至7.1,短期市场情绪或仍偏为谨慎。风格方面,预计在美国升级AI芯片出口禁令、三季度业绩风险、美债收益率高企等影响下,中证500和1000期指仍相对偏弱。

4、风险提示:

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。

正文

01

市场综述

本周四大期指全线收跌,IH2311下跌4.23%,IF2311下跌4.20%,IC2311下跌3.70%,IM2311下跌4.91%。

就本周面临的宏观情况而言,海外美国9月零售销售环比升0.7%,预期升0.3%,前值自升0.6%修正至升0.8%;核心零售销售环比升0.6%,预期升0.2%,前值自升0.6%修正至升0.9%。美联储褐皮书显示自9月以来经济活动几乎没有变化,整体物价继续温和上涨,消费支出呈现不稳定态势,尤其是汽车和一般零售业,全国劳动力市场紧张程度继续缓解。美联储主席鲍威尔表示,通胀仍然过高,抗击通胀的道路可能会崎岖不平且需要一些时间,美联储致力于将通胀可持续地降至2%。鲍威尔没排除数据太好会进一步加息,但也强调风险和债市收益率上涨收紧了金融状况。国内方面,三季度经济数据公布,第三季度GDP同比增长4.9%,前三季度累计同比增长5.2%;9月社零同比增长5.5%,高于预期值4.9%和前值4.6%;9月规上工业增加值同比增长4.5%,高于预期值4.3%,与前值持平;9月固定资产累计同比增长3.1%,略不及预期值3.2%,前值为3.2%。四季度经济运行将延续恢复向好态势,随着政策逐步落实到位,积极效应将进一步释放。

总体来看,本周海外扰动因素增加,十年期美债收益率强势接近5%,国内积极信号仍在积累之中,需等待经济数据的进一步推动。

图1:股指期货周涨跌 |

资料来源:Wind,申万期货研究所 |

02

品种分析

1、IF、IH

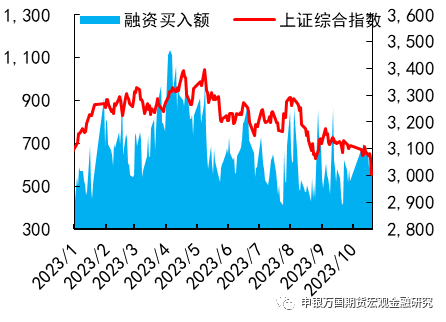

本周股指弱势下跌,医药生物和食品饮料领跌,资金方面北向资金流出223.99亿元,杠杆资金流入42.63亿元。

进一步收紧融券。10月14日,在融券端,将融券保证金比例由不得低于50%上调至80%,对私募证券投资基金参与融券的保证金比例上调至100%;在出借端,对战略投资者配售股份出借予以调整,为突出上市公司高管专注主业,取消上市公司高管及核心员工通过参与战略配售设立的专项资产管理计划出借,适度限制其他战略投资者在上市初期的出借方式和比例。整体上而言,融券机制的完善对于股市影响相对有限,对个股的影响可能会更大一些。相对来说,我国融券的规模和融资比起来本来就比较小,截至10月17日,我国融券余额为865.14亿元,标的主要偏中小企业。

9月经济数据向好。10月18日国家统计局公布9月主要经济数据,其中社零增速超市场预期,房地产开发投资仍然较弱。数据表明经济存边际好转,但好转幅度相对较小,对股指走势有一定支撑。

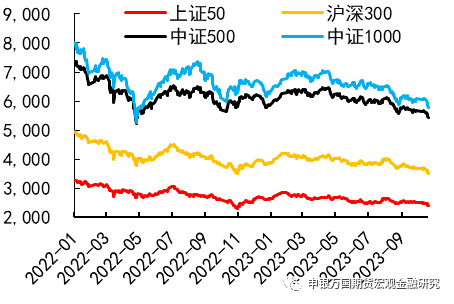

图2:四大现指走势 |

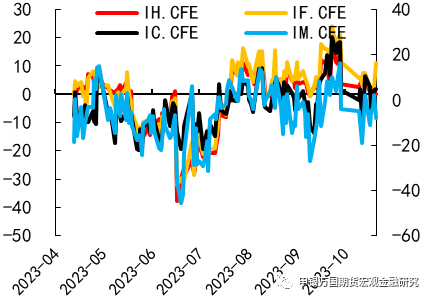

图3:四大期指基差 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

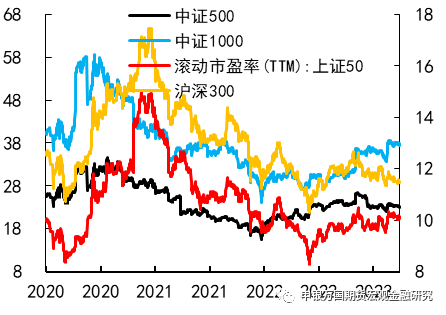

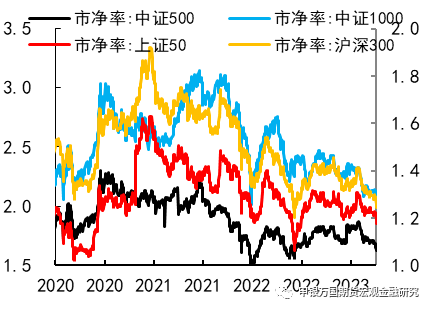

图4:四大现指市盈率 |

图5:四大现指市净率 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

2、IM、IC

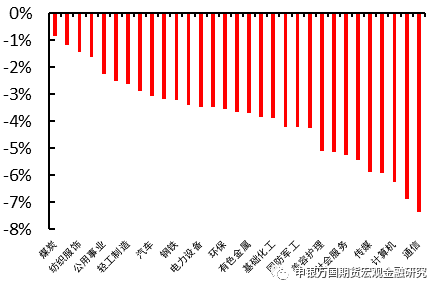

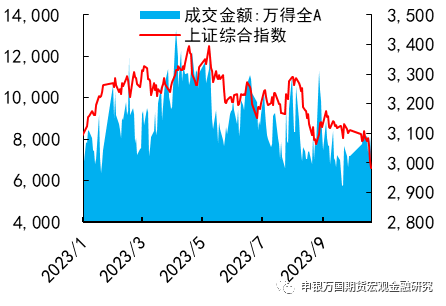

本周中证500和1000指数弱势回调,创年内新低。申万一级行业全线收跌,受美国升级芯片制裁影响,TMT相关板块跌幅居前,煤炭、非银金融相对抗跌。外资净卖出额放大,杠杆资金未有明显流出,市场情绪仍偏谨慎,量能基本维持在7000亿元上方。

十年期美债收益率突破5%,包括A股在内的全球股票市场承压。本周,美股道琼斯指数下跌1.61%,纳斯达克指数下跌3.61%;欧元区,欧元区STOXX50指数下跌2.69%,德国DAX指数下跌2.56%,英国下跌2.60%;亚太市场,日经225下跌3.27%,韩国综合指数下跌3.3%。国内市场,上证指数下跌3.4%,创业板指下跌4.99%。对比于全球其他市场,本周国内股指的跌幅并未明显较大,很大程度上都是受到了强势美债收益率的影响。因此,短期情绪上的拐点还是要看到美债收益率的回落,对全球风险资产承压的减弱。

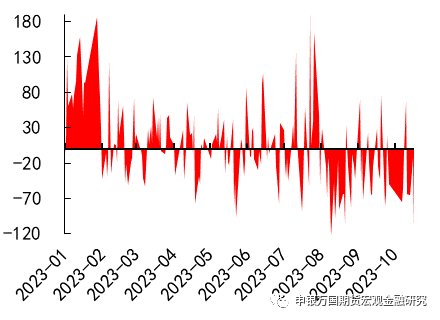

从本身的基本面来看,已有一些积极信号在积累。本周三季度经济数据公布,前三季度GDP同比增加5.2%,第三季度GDP增速为4.9%,预计可以实现年内5%的增速,经济正在处于平稳回升的态势中。8月工业企业利润同比大幅转正,这是今年该数据首次转正,9月制造业PMI在经历连续4个月的反弹后重回扩张区间,代表制造业内生需求端的新订单PMI也已连续2个月处于扩张区间。消费端数据转好,社零增速反弹,8月社零同比增长4.6%,9月同比增长5.5%,消费正逐渐成为拉动经济的主要动力。同时,在资本市场,随着各类活跃资本市场的政策出台,IPO和再融资节奏放缓,募资金额明显下降。截至10月17日,IPO家数已降至8家,再融资降至15家,两者募资金额均不超百亿。管理层回购增持金额也明显增加,9月以来,市场已有超40家上市公司发布拟增持相关公告,超60家上市公司发布回购股份方案。总体来看,目前在市场探底过程中,一些温和的积极信号已经逐渐积累,主要是信号不够强烈,市场需要给经济回升一点时间。

图6:申万一级行业周度涨跌幅(%) |

图7:市场成交额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

图8:北上资金净流入额(亿元) |

图9:融资买入变动额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

03

总结展望与策略机会

1、IH、IF

虽然我国经济在稳步复苏中,但从股票市场走势看市场信心仍显不足,中美利率倒挂影响下影响资金流向,操作上建议先观望,预计IH00波动2400-2600,IF00波动区间3600-3900。

2、IC、IM

十年期美债收益率强势突破5%,风险资产承压,全球主要股指基本都在下跌,人民币汇率至7.1,短期市场情绪或仍偏为谨慎。风格方面,预计在美国升级AI芯片出口禁令、三季度业绩风险、美债收益率高企等影响下,中证500和1000期指仍相对偏弱,IC2311预计波动区间5400-5700,IM2311预计波动区间5700-6100。

04

风险提示

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。