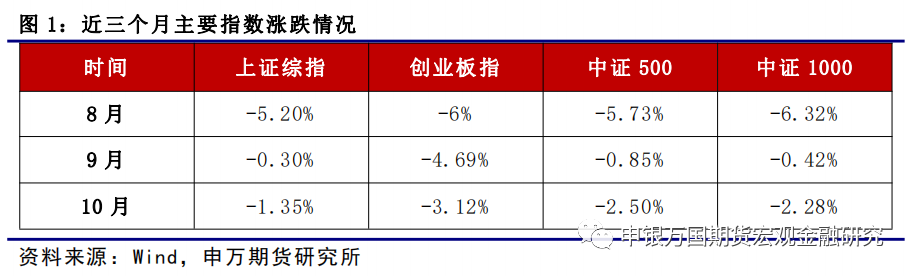

政策频出,市场磨底。7月24日,政治局会议相比往年同期提前召开,对于资本市场表示要“活跃资本市场,提振投资者信心”。8月开始,相关政策先后出台,市场却仍在磨底震荡之中。截至10月17日收盘,中证500指数下跌1.68%,中证1000指数下跌1.11%,均已到去年10月的阶段性低点附近。

市场的一些积极信号。1)IPO和再融资节奏放缓,募资金额明显下降。截至10月17日,IPO家数已降至8家,再融资降至15家,两者募资金额均不超百亿。2)管理层回购增持金额明显增加。9月以来,市场已有超40家上市公司发布拟增持相关公告,超60家上市公司发布回购股份方案。3)估值处于历史相对低位。目前,中证500指数的滚动市盈率处于近十年的22.6%分位数附近,中证1000指数的滚动市盈率位于40%的分位数附近,上证综指的滚动市盈率处于36%左右的分位数。相对来说,主要指数多处于近十年估值的中下分位数附近。4)一些宏观经济数据现企稳向好。8月工业企业利润同比大幅转正,这是今年该数据首次转正;9月制造业PMI在经历连续4个月的反弹后重回扩张区间,代表制造业内生需求端的新订单PMI也已连续2个月处于扩张区间。

总结与展望。内生需求动力回升积极信号在逐渐积累中,市场需要给经济回升一点时间。从中期来看,宏观经济的稳步向好有望逐步加大对指数下方的支撑,短期市场还是要看到情绪面的拐点。中证500和中证1000期指更偏中小成长,近期美国即将升级AI芯片出口禁令,加上当前处于三季报业绩公布期,预计短期中证500和1000在四个期指中表现将相对偏弱。

风险提示:1、经济回升力度不及预期。2、美联储进一步超预期收紧政策。3、地缘政治风险超预期。

7月24日,政治局会议相比往年同期提前召开,对于资本市场表示要“活跃资本市场,提振投资者信心”。8月开始,相关政策先后出台。

1)8月11日,沪深交易所公告表示研究将沪市主板股票、深市上市股票、沪深两市基金等证券申报数量要求由100股(份)整数倍调整为100股(份)起、以1股(份)递增。

2)8月24日,沪深交易所公告自8月28日起将A股、B股证券交易经手费从按成交金额的0.00487%双向收取下调为按成交金额的0.00341%双向收取,降幅达30%。

3)8月27日,证监会、交易所、财政部出台政策组合拳,从交易印花税减半征收、阶段性收紧IPO和再融资、规范股份减持行为、调降融资保证金比例等多方面提振市场信心。

4)9月18日,证监会拟对《上市公司监管指引第3号--上市公司现金分红》《上市公司章程指引》等一系列规则进行修改,交易所将同步修订规范运作指引,对于主板上市公司分红未达到一定比例的,要求披露解释原因。

5)10月11日晚间,中央汇金时隔8年再度增持四大行股份。按10月11日收盘价计算,中央汇金增持工行、农行、建行、中行A股股份金额合计为4.77亿元,并拟未来6个月内继续增持。

6)10月14日,证监会调整优化融券相关制度,阶段性收紧融券和战略投资者配售股份出借,将融券保证金比例由不得低于50%上调至80%,取消上市公司高管及核心员工通过参与战略配售设立的专项资产管理计划出借。

总体来看,7月政治局会议后,资本市场的相关政策利好在不断推出,市场却仍在磨底震荡之中。截至10月17日收盘,中证500指数下跌1.68%,中证1000指数下跌1.11%,均已到去年10月的阶段性低点附近。其实,在前期政策的催化下,市场已有一些积极信号显现。

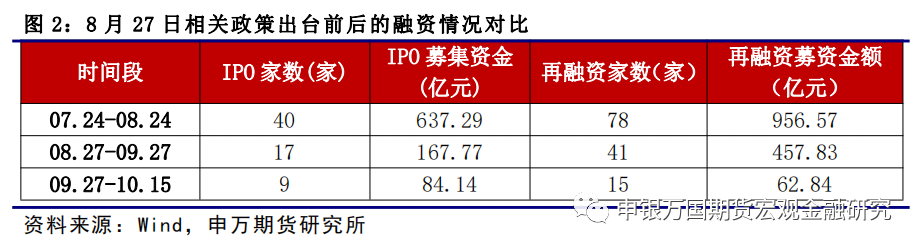

1、IPO和再融资节奏放缓,募资金额明显下降

8月27日,证监会表示优化IPO、再融资监管安排,阶段性收紧IPO节奏。在7月政治局会议到该政策出台之前,市场融资节奏未受到约束,一个月内IPO总计40家,再融资总计78家,两者合计融资1593.86亿元。政策出台后,8月27日至9月27日之间,IPO数量下降57%,募资金额减少469.52亿元,下降幅度为74%;再融资数量下降47%,募资金额减少近一半,由956.57亿元降至457.83亿元。到了10月,截至10月17日,IPO家数已降至8家,再融资降至15家,两者募资金额均不超百亿。

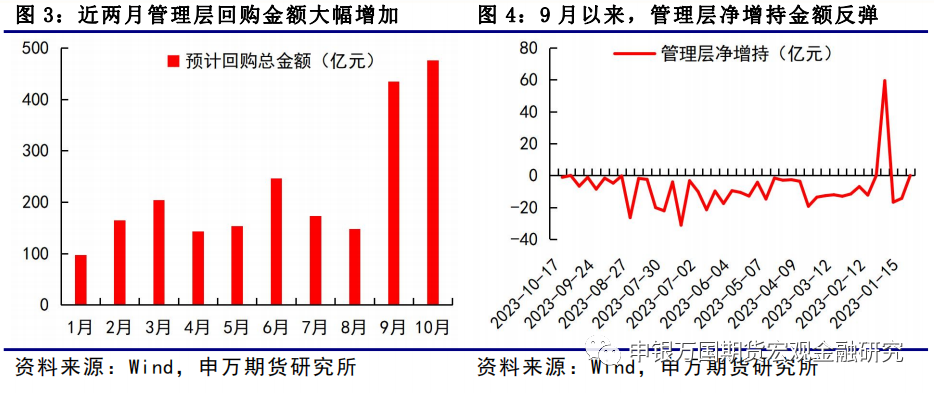

2、管理层回购增持金额明显增加

近期,中央汇金增持四大行股票,多家央企回购增持,A股上市公司管理层通过回购增持股票提振投资者信心的数量明显增加。尤其是9月以来,市场已有超40家上市公司发布拟增持相关公告,超60家上市公司发布回购股份方案。

从回购的数据表现来看,今年1-8月,上市公司管理层预计回购的总金额均值基本在160多亿元,9月该数据增至434.7亿元,截至10月17日,10月预计回购总金额已达476.2亿元,呈逐月递增态势。

从管理层增减持的情况来看,6-8月期间,管理层出现较多减持,净增持基本维持在-20亿元至-30亿元之间。随着8月底政策的公布实施,管理层减持金额减少,可以看到管理层净增持基本维持在-10亿元上方,减持现象有所放缓。

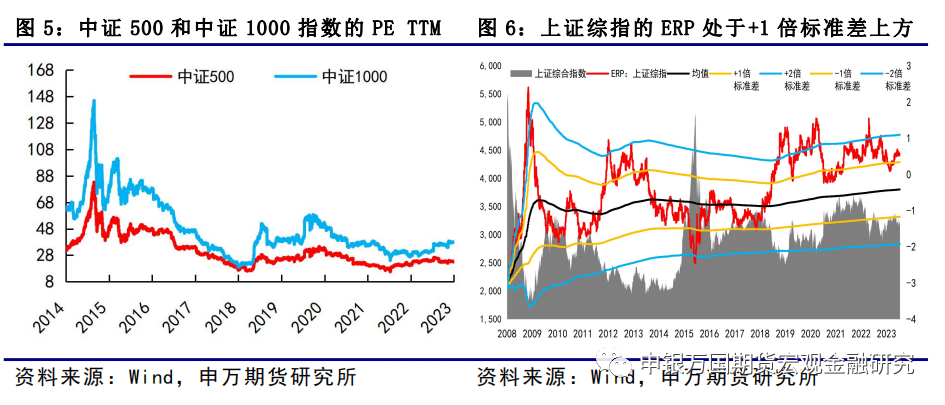

3、估值处于历史相对低位

目前,中证500指数的滚动市盈率为22.97倍,处于近十年的22.6%分位数附近;中证1000指数的滚动市盈率为37.49倍,位于40%的分位数附近;上证综指的滚动市盈率为13.06倍,处于36%左右的分位数。相对来说,主要指数多处于近十年估值的中下分位数附近。另一方面,从股权风险溢价上来看,当前上证综指的股权风险溢价处于+1倍标准差和-2倍标准差之间,也在表明市场中长期性价比的提升。

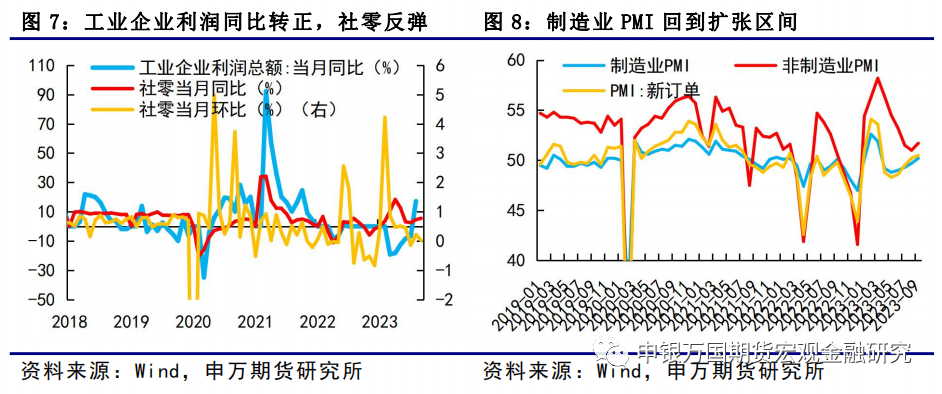

4、一些宏观经济数据现企稳向好

宏观层面,8月、9月的经济数据也有一些积极信号出现。8月工业企业利润同比大幅转正,这是今年该数据首次转正;9月制造业PMI在经历连续4个月的反弹后重回扩张区间,代表制造业内生需求端的新订单PMI也已连续2个月处于扩张区间;消费端数据转好,社零增速反弹,8月社零同比增长4.6%,9月同比增长5.5%,消费正逐渐成为拉动经济的主要动力;第三季度GDP同比增长4.9%,前三季度同比增长5.2%,实现全年5%的GDP增速预期目标应该没有问题,经济正在处于平稳回升的态势中。

当前,PMI、工业企业利润、社零等多个数据都有在传递经济平稳回升向好的信号,最新公布的9月地产销售端降幅收窄,社零增速继续反弹,消费在逐渐成为拉动经济的主要动力,内生需求动力回升积极信号在逐渐积累中,市场需要给经济回升一点时间。资本市场利好政策也在不断推出,但市场情绪仍偏谨慎,量能未能明显放大,外资仍在净流出。从中期来看,宏观经济的稳步向好有望逐步加大对指数下方的支撑,短期市场还是要看到情绪面的拐点。

中证500和中证1000期指更偏中小成长,权重板块主要集中在TMT、医药、汽车等消费板块。近期美国即将升级AI芯片出口禁令,限制向中国出口更多人工智能芯片,包括Nvidia H800和A800,13家中国GPU企业被列入实体清单,对于TMT板块造成负面影响,加上当前处于三季报业绩公布期,预计短期中证500和1000在四个期指中表现将相对偏弱。

1、经济回升力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。

本公司具有中国证监会核准的期货投资咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货投资咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。