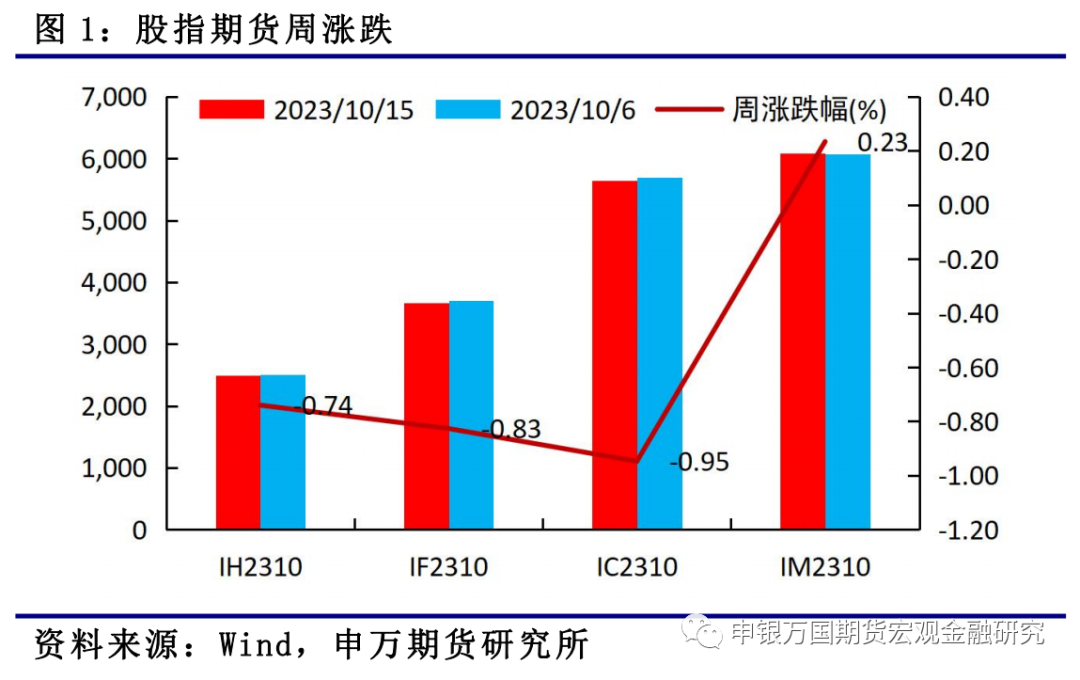

1、市场综述:本周四大期指中仅中证1000期指上涨,IH2310下跌0.74%,IF2310下跌0.83%,IC2310下跌0.95%,IM2310上涨0.23%。总体来看,本周海外扰动因素有所增加,国内积极信号仍在积累之中,政策端对指数存有支撑,趋势性上行需等待经济数据的进一步推动。

2、品种分析:

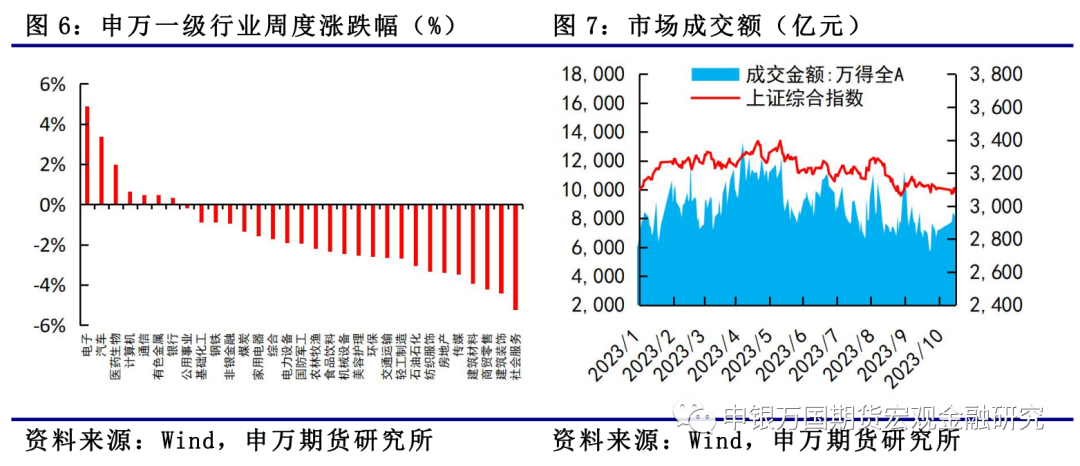

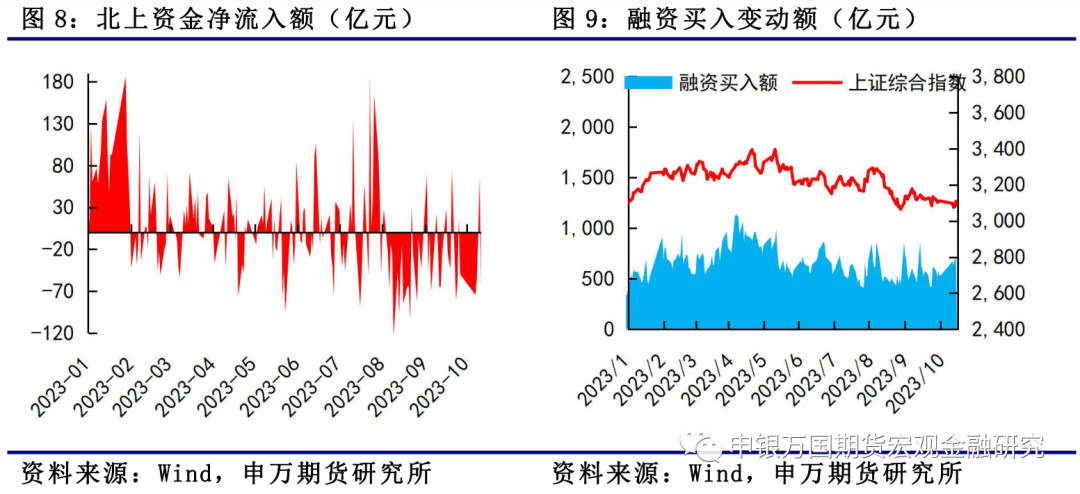

IH、IF:本周股指小幅回调,电子和汽车领涨,社会服务和建筑装饰领跌,资金方面北向资金流出67.06亿元,杠杆资金流入274.76亿元。

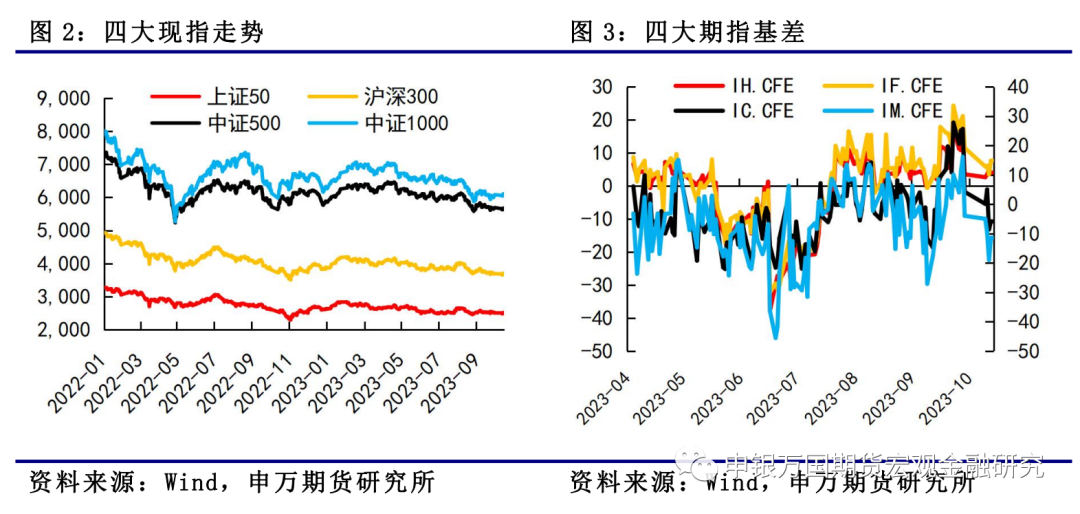

IC、IM:本周中证1000指数微涨,中证500指数收跌。节后资金交投情绪有所回暖,两市成交额回到8000亿元上方。风格方面,本周仍以成长表现相对偏强,电子、汽车、医药板块涨幅居前。

3、总结展望与策略机会

IH、IF:我们的消费正逐步恢复,经济逐步恢复支撑股指,市场对海外地缘政治风险敏感度下降,建议左侧做多为主,预计IH00波动2500-2700,IF00波动区间3700-4000。

IC、IM:汇金增持四大行股票,价值板块再现利好,但利好持续度有待验证,成长表现仍相对偏强。9月制造业PMI重回扩张区间,出口降幅收窄,一揽子化债方案加速落地,宏观积极信号逐渐积累。近期市场量能等情绪指标有回暖但较为有限,市场底部仍在夯实之中,IC2310预计波动区间5600-6100,IM2310预计波动区间5900-6000。

4、风险提示:经济复苏力度不及预期,美联储进一步超预期收紧政策,地缘政治风险超预期。

本周四大期指中仅中证1000期指上涨,IH2310下跌0.74%,IF2310下跌0.83%,IC2310下跌0.95%,IM2310上涨0.23%。

就本周面临的宏观情况而言,海外美国9月CPI涨幅超预期。数据显示,美国9月未季调CPI同比上升3.7%,预期3.6%,前值3.7%;季调后CPI环比升0.4%,预期0.3%,前值0.6%。美联储9月会议纪要显示,大多数美联储官员认为再加息一次是适当的。官员们一致认为,货币政策应该在一段时间内保持限制性,以推动通胀持续降温,绝大多数与会者继续认为经济未来走势“高度不确定”。与会者表示通胀“不可接受的高”,需要更多证据来确信价格压力正在减弱。国内方面,9月通胀、外贸和金融数据集中在13日当天公布。其中,9月CPI同比增速为0%,低于预期值0.2%,前值为0.1%;9月PPI同比下降2.5%,低于预期值-2.4%,前值为-3%。9月出口同比下降6.2%,高于预期值-7.6%和前值-8.8%;9月进口同比下降-6.2%,不及预期值-5.7%,前值为-7.3%。9月M2同比上涨10.3%,低于预期10.7%和前值10.6%;9月M1同比上涨2.1%,低于预期2.4%和前值2.2%;9月社融增量4.12万亿元,高于预期3.8万亿和前值3.12万亿;9月新增人民币贷款2.31万亿元,高于预期2.5万亿和前值1.36万亿。

总体来看,本周海外扰动因素有所增加,国内积极信号仍在积累之中,政策端对指数存有支撑,趋势性上行需等待经济数据的进一步推动。

1、IF、IH

本周股指小幅回调,电子和汽车领涨,社会服务和建筑装饰领跌,资金方面北向资金流出67.06亿元,杠杆资金流入274.76亿元。

研究进一步取消或放宽外资股比限制的可行性。10月12日,商务部表示,下一步将继续合理缩减外资准入负面清单,研究进一步取消或放宽外资股比限制的可行性,吸引更多全球要素进入中国市场。

中央汇金增持四大行。10月11日晚间,国有四大行集体发布关于控股股东增持本行股份的公告,汇金公司分别对中国银行、农业银行、工商银行、建设银行增持2488.79万股、3727.22万股、2761万股、1838万股A股股份,拟在未来6个月内以自身名义继续在二级市场增持本行股份。10月12日A股主要指数均出现大幅上涨。

2、IC、IM

本周中证1000指数微涨,中证500指数收跌。节后资金交投情绪有所回暖,两市成交额回到8000亿元上方。风格方面,汇金增持四大行股票,价值板块再现利好,但利好持续度有待验证,本周仍以成长表现相对偏强,电子、汽车、医药板块涨幅居前。

资本市场政策继续发力。一是中央汇金时隔8年再次增持银行股,此次增持中农工建四大行共4.77亿元,一定程度上利好于市场信心的提振,隔日市场反弹。二是10月14日,证监会调整优化融券相关制度,阶段性收紧融券和战略投资者配售股份出借,融券端将融券保证金比例由不得低于50%上调至80%,对私募证券投资基金参与融券的保证金比例上调至100%。作为市场低景气度下的反向安排,在融券做空方面出了政策限制。7月政治局会议后至今,“活跃资本市场,提振投资者信心”一揽子政策接连出台,主要还是在于提振资金信心,市场中长期的表现还是要看经济数据端能否出现有力的表现。

国内9月经济数据先后公布,积极信号仍在积累之中。9月制造业PMI经过连续四个月的回升重回荣枯线上方,显示制造业内生需求动力正在慢慢回升。9月出口增速超预期反弹,较8月增速回升2.6%。9月信贷数据中,居民短期贷款同比增量继续维持正增长,同比增加177亿元;各地“认房不认贷”、调降首套房贷利率等多个地产政策发力,居民中长期贷款同比增量明显反弹,9月同比增加2014亿元。宏观积极信号在逐渐积累,仍需看到更加有力的向上信号来推动市场形成趋势性的反转。

1、IH、IF

我们的消费正逐步恢复,经济逐步恢复支撑股指,市场对海外地缘政治风险敏感度下降,建议左侧做多为主,预计IH00波动2500-2700,IF00波动区间3700-4000。

2、IC、IM

汇金增持四大行股票,价值板块再现利好,但利好持续度有待验证,成长表现仍相对偏强。9月制造业PMI重回扩张区间,出口降幅收窄,一揽子化债方案加速落地,宏观积极信号逐渐积累。近期市场量能等情绪指标有回暖但较为有限,市场底部仍在夯实之中,IC2310预计波动区间5600-6100,IM2310预计波动区间5900-6000。

1、经济复苏力度不及预期。

2、美联储进一步超预期收紧政策。

3、地缘政治风险超预期。