1、市场概述:

干散货航运:截至10月2日,上海出口结算运价指数(SCFIS)欧洲航线,即期货标的指数下降8.20%(前值为-9.72%),美西航线节前回升后大幅回落,降幅为10.79%(前值为3.19%)。

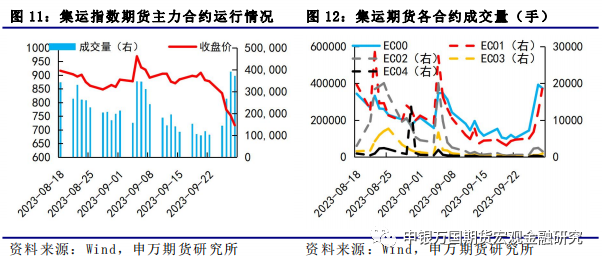

集装箱航运:节前集运欧线期货连续阴跌,EC2304当周跌幅达18.58%,收于716.9点。由于行情波动较大,近月的2404和2406合约市场参与度回升。10月9日,SCFIS(欧线)公布数据为623.99,较上期下降3.5%。

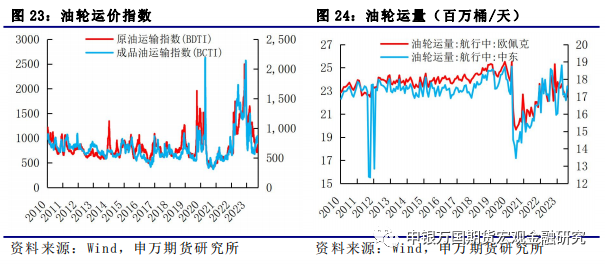

油轮:油轮运价涨跌分化。原油运输指数BDTI从827涨至871,成品油运输指数BCTI从813降至750。

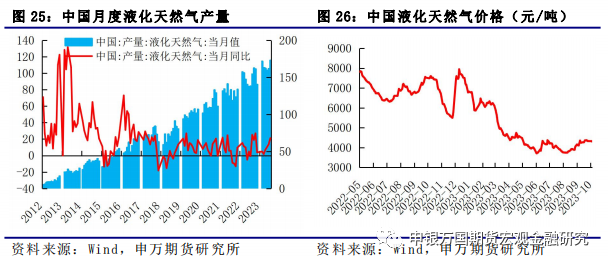

LNG:国内液化天然气价格上涨。9月28日,液化天然气市场价格为4328元/吨,9月22日市场价为4364元/吨,上周价格上涨1.07%。

2、总结展望:

干散货航运:近期美联储官员接连释放鸽派信号,美联储9月再度skip加息,但预计11月再度继续且明年降息幅度不及预期9月以来国际原油价格飙涨,巴以冲突持续升级可能延缓鹰牌预期。随着国庆出行及9月PMI反弹超预期,前期逆周期政策进入效果观察期,短期内着力点主要在化债发力上。此前欧央行再度加息25基点并下调全年预测,英日央行都维持政策不变,海外加息进入最后一公里,预计四季度航运市场开始反弹。

集装箱航运:国庆长假期间,欧线集运运价延续下滑态势。终端需求不旺,新增运力却在不断涌入市场,数据显示今年下半年新交付的集装箱船运力将超过150万TEU,其中四季度交付的运力最多,预计集运运价仍以偏弱为主。由于前期运价下行幅度较大,预计期现价格回归后价格进一步下行空间有限。

油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动回调的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。

LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年上半年现货价格仍然较低。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

3、风险提示:

1)全球经济衰退超预期;2)集装箱运力供给超预期;3)市场需求超预期低迷。

1、干散货航运

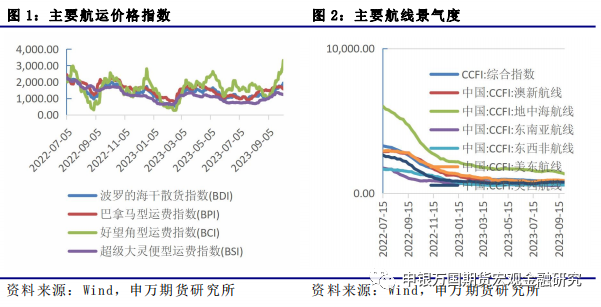

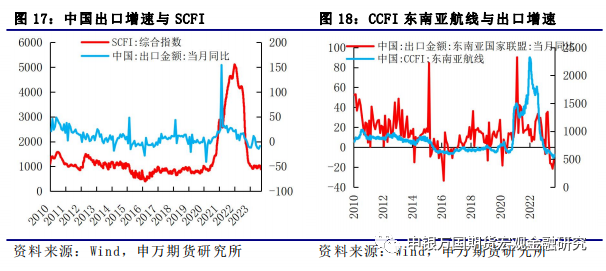

截至10月2日,上海出口结算运价指数(SCFIS)欧洲航线,即期货标的指数下降8.20%(前值为-9.72%),美西航线节前回升后大幅回落,降幅为10.79%(前值为3.19%)。截至9月27日,中国进口集装箱运价指数(CICFI)继续下行趋势,但降幅变大;截至9月28日,中国出口集装箱运价指数(CCFI)仍维持小幅下降趋势,但降幅略微变宽,上海出口集装箱运价指数(SCFI)持续回落,降幅也收窄,东南亚出口集装箱运价指数(SEAFI)止升回落;截至10月6日,宁波出口集装箱运价指数(NCFI)节前继续下降后小幅回升。

2、集装箱航运

节前集运欧线期货连续阴跌,EC2304当周跌幅达18.58%,收于716.9点。由于行情波动较大,近月的2404和2406合约市场参与度回升,主力2404合约日度成交量重回30万手。10月9日,SCFIS(欧线)公布数据为623.99,较上期下跌3.5%。

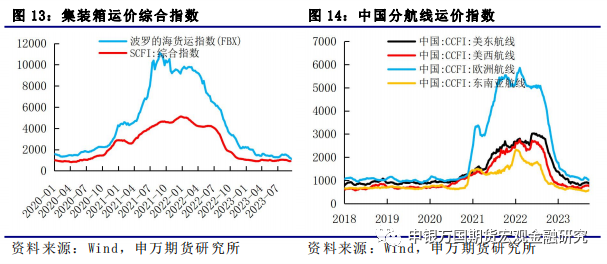

从综合的运价指数来看,上周波罗的海货运指数从1176.34降至1088.61,SCFI运价综合指数从911.71降至886.85,连续第四周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

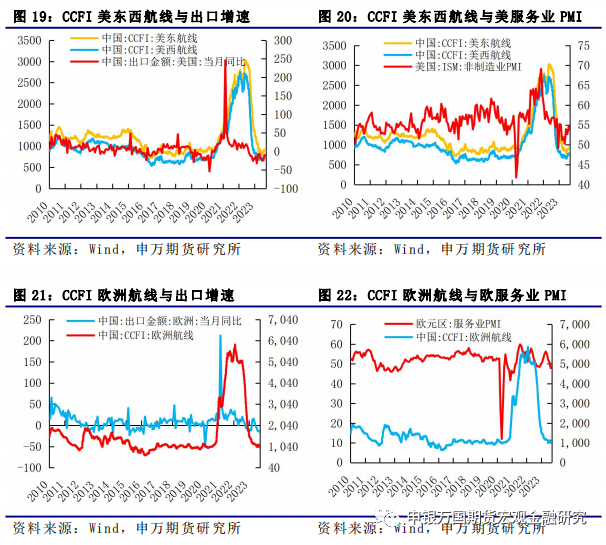

从分航线的运价指数来看,四大主要航线下跌为主。美东航线从882.06降至860.47,美西航线由767.28降至747.28,欧洲航线由1025.82降至992.55,东南亚航线由579.72增至582.04。

3、油轮

油轮运价涨跌分化。原油运输指数BDTI从827涨至871,成品油运输指数BCTI从813降至750。8月最新数据显示,从欧佩克出发的油轮运量在连续4个月下降后反弹。从欧佩克出发的航行中油轮运量从7月的22.22百万桶/天增至22.77百万桶/天,从中东出发的航行中油轮运量从16.79百万桶/天增至17.60百万桶/天。

4、LNG

国内液化天然气价格上涨。9月28日,液化天然气市场价格为4328元/吨,9月22日市场价为4364元/吨,上周价格上涨1.07%。根据国家统计局最新公布的8月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年8月液化天然气产量微增至173.22万吨,增速由13.57%增至21.14%,整体依旧处于正常的增速波动区间之内。

1、 行业要闻

欧线市场依旧低迷。集运市场尤其欧线货量持续低迷,订单预期偏弱进口商库存从五成左右降到一两成,目前进出口数据偏弱,欧洲经济预期疲软。下半年新造船创新高,且新造的大船主要用于欧线运输,增加了抽船和控舱的难度,上游联盟集体停航控价仍然难以提振运价,目前欧线航运市场预期仍偏悲观。

运力规模持续上涨。集装箱运力规模:截至9月目前数据,全球集装箱总运力约2702.4万TEU,总运力年增长率约6.68%。运力继续保持增长,近期欧线增量更大,现有集装箱船的平均船龄约14.26年。2023年8月,集装箱船拆解的运力约为16429TEU,较上月大幅增加;拆解船的平均船龄约26.45年,拆解船船龄均值有所增加。

2、贸易及港口需求

港口挂靠有所提升。港口挂靠近期有所回升,随淡季离去全球航运市场活跃度有所改善。全球港口挂靠情况:目前全球港口日均挂靠约1440次,近期港口挂靠整体平稳小幅回落,除中国的海外港口日均挂靠次数约1189次。目前港口活跃度整体仍偏稳定。中国港口挂靠的日均次数为1189次,挂靠运力2966万GT;美国港口挂靠日均次数为4359次,挂靠运力1223万GT。我国和美国港口运转活跃度整体有所改善。

3、国际船运租金变化

国际吞吐量有所上升。全国主要港口集装箱吞吐量约2705万TEU,较上月小幅回落但仍处历史高点,由于疫情后运价暴涨2021年运力逐渐复苏后集装箱吞吐量增加速度较快上海港集装箱月度吞吐量约420万TEU,宁波港318万TEU,深圳港282万TEU,上海和深圳港吞吐量增加,宁波港有所回落。北美港口活跃度下降,目前洛杉矶和长滩港吞吐量分别为68.4万TEU和57.8万TEU。

港口拥堵有所缓解。目前上海港的拥堵拥堵船舶7日均值约6329艘船,拥堵运力33.3万TEU,同比下滑2.01%;洛杉矶/长滩港的拥堵船只19艘,拥堵运力18.8万TEU,同比分别下降9.33%和7.26%。

航线准点率有所提升。远东-北美航线的准班率持续提升,目前亚洲-美西航线的收发货准班率约51.15%,到离港服务准班率约40.54%,同比分别上升40.78%和41.4%,较上月环比下降。目前准班率仍有上升空间,与2020年上半年均值70.48%的准班率水平相比仍有一定的恢复空间。

主流航运指数集体回调。东南亚出口集装箱运价指数(SEAFI)止升回落,宁波出口集装箱运价指数(NCFI)节前继续下降后小幅回升。而集运指数期货价格在节前整体偏下行,并出现过跌停。在基本面方面,延续之前的逻辑,集运市场总体偏供过于求的态势,供应端,即运力方面虽然受到班轮公司调控,但还是无法挽救货量不足的现实;需求端,受欧洲高通胀和制造业衰退的影响,短期内也难见起色。分航线来看,欧洲航线运价有所下降,可见即使是黄金周前停航限制了市场上的部分运力,还是无法弥补货量不足带来的影响。

4、航运衍生品市场变化

FFA是新加坡交易所推出的具备全球影响力的运费风险管理工具。它是买卖双方达成的远期运费协议,通过交易双方商定的未来某段时间的运价或租金来规避现货市场的风险,相应合约的交割结算价格按照波罗的海交易所公布的相关航线每日指数的月度平均值进行结算。

欧线运价仍有下行空间。SCFI 综合指数跌破千点大关,本周环比上周下跌-2.73%录得 886.85 点。美西运价环比下跌-2.61%至747.28$/FEU,美东环比大跌-2.45%,跌至860.47,据货代消息,货量不理想,是美线运价下跌的关键。欧线运价继续稳步下跌-3.24%至002.55,已经连续8周出现下跌,跌幅达到-32.5%;地中海航线下跌-4.22%至 1345.4$。事实证明短期的挺价,并没有办法支撑运价维持在高位,连续 9周运价回落,欧洲运输需求增长乏力,大船持续下水投入,抽舱难度高,供需基本面低迷,欧线易跌难涨,下跌在情理之中,目前营运下许多船舶恐怕是赔钱在跑。

集运期货持续回调。9月28日,集运指数(欧线)期货主力合约日内下跌,截至午盘,跌超3%,报723.9点。供应端,在集装箱船不断完工、交付的格局下,集运欧线运费仍然较为低迷。需求端,船公司调价以来,集装箱出口量表现较为平淡,“旺季不旺”的格局较为明显。当前期货价格下跌至前期低点,或存在一定支撑,预计集运指数将底部震荡。

5、铁矿及煤炭航运市场分析

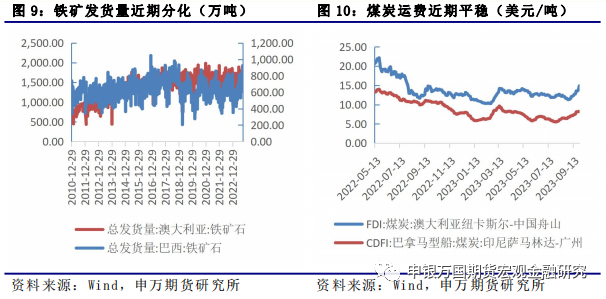

铁矿需求方面,铁水高位运行,考虑到钢材需求韧性仍存,预计9-12月均值为238万吨,四季度铁水下行幅度不大。人民币贬值因素仍存,库存水平偏低背景下,刚需对矿价有支撑作用;尽管节前市场提前交易负反馈逻辑,但产业库存水平偏低背景下,较大幅度回调需要看到钢材端供需矛盾进一步激化供应方面,假期期间,供应端到港量小幅上升,铁水产量与高炉利用率小幅下降,钢厂假期生产以消耗前期库存为主,港口库存难以持续累库。供应来看,进口矿增幅有望继续保持,四大矿山整体产量上调,非主流矿发运维持同比上升趋势;国产矿产量同比上升,6月以来国产精粉产量同比增幅明显,预计四季度产量维持同比上升的可能性较大。煤炭需求方面,十一假期内,煤矿新增订单较少,节后下游企业陆续有询单问价情况,部分煤企因目前流动资源较少,库存维持低位,价格仍维持高稳。焦炭二轮提涨落地执行后,利润倒挂情况仍存。供给方面,双节过后,煤价处高位水平,下游因利润倒挂,观望情绪较浓,且对高价资源较为抵触,影响煤矿成交放缓。预计短期内焦煤市场将主稳个调运行,价格波动在10-20元/吨左右。

1、行业要闻

长荣海运第三季度营收环比增长。长荣海运日前公布第三季度合并营收,达到728亿元新台币(约合22.7亿美元),同比下降57.3%,但环比第二季度增长8%;前三季合并营收为2070亿元新台币,同比下降60%。对于第四季度市场前景,长荣海运总经理谢惠全较为保守。他在10月6日举行的投资者说明会上表示,第四季度为传统运输淡季,货量受高通膨、高利率等因素影响,各航线货量普遍较往年少,但运价持平,第四季度整体营收会较第三季度减少。同时,由于2024年市场供大于求的状况持续,他认为2024年将更加充满挑战。根据Alphaliner的预测,2024年全球运力增长9.1%,货量增长仅为2.2%,供需失衡加剧,欧洲航线更为严峻,去库存缓慢,但运力供给大增。具体到长荣海运的运力增长,谢惠全介绍说,2024年该公司将接收23艘新船,2025年接收20艘,2026年及2027年分别再接收8艘。

新船运力创纪录。今年至今,船厂交付的新船运力创下历史新高。目前船东仍在继续订造新船,当前手持订单量仅略低于2023年3月创纪录的760万标箱。预计2023年和2024年的新船交付量将创下新纪录,分别达到230万和270万标准箱。由于拆船量与去年相比仅略有增加,预计2023年的拆船量为20万标准箱,2024年达到60万标箱。自一季度以来,船舶平均航速略有上升,但仍比2022年同期低3.5%(0.5节)。预计2023年运力供应将增长10.9%,2024年增长2.8%。较低的航速将使运力供应增速低于船队增速。供需关系失衡已经对运费、租赁费以及二手船价格造成影响。集装箱贸易统计公司(CTS)的全球价格指数显示,2023年6月平均运费同比下降了61%。2023年8月,平均定期租船费率比去年同期低75%,平均租期缩短了一半。二手船价格则同比下降47%。

2、集运指数(欧线)期货

节前集运欧线期货连续阴跌,EC2304当周跌幅达18.58%,收于716.9点。由于行情波动较大,近月的2404和2406合约市场参与度回升,主力2404合约日度成交量重回30万手。远月合约由于距离当下时间较远,资金参与热情偏低,整体成交量依旧不高。长假期间,其对标的现货指数SCFIS(欧线)10月2日最新公布的数据为646.87,较上期下降8.2%。10月9日,SCFIS(欧线)公布数据为623.99,较上期下降3.5%。

3、集装箱运价

从综合的运价指数来看,上周波罗的海货运指数从1176.34降至1088.61,SCFI运价综合指数从911.71降至886.85,连续第四周处于千元下方,整体集装箱航运的运价已基本处于2019年疫情前的水平。

从分航线的运价指数来看,四大主要航线下跌为主。美东航线从882.06降至860.47,美西航线由767.28降至747.28,欧洲航线由1025.82降至992.55,东南亚航线由579.72增至582.04。

整体来看,集装箱航运运价在经过一年多的下降后,主流航线运价多已接近甚至回到2019年疫情爆发前的价格水平,目前基本处于磨底阶段。

4、集装箱运力

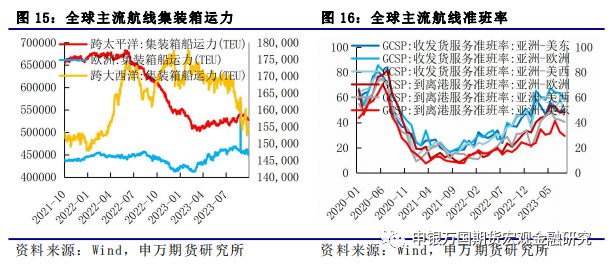

从全球主流航线集装箱运力情况来看,跨太平洋集装箱运力从532714TEU降至527611TEU,减少5103TEU;跨大西洋集装箱运力从156361TEU降至153966TEU,减少2395TEU;亚欧集装箱运力从461570TEU降至449223TEU,减少12347TEU。整体来看,旺季需求未有明显反弹后,由于新增运力增速明显高于需求,运价不断下降,班轮公司不得不减少各航线的运力投放,减缓航速,以进一步支撑运价。

从航线的收发货和到离港准班率来看,全球主流航线的准班率不同程度提升,亚洲到欧洲的收发货服务准班率已基本接近2020年初,到离港服务准班率也居于主流航线前列,整体集装箱航运的运力服务延续恢复态势。

5、宏观需求

北美方面,美国9月ISM非制造业PMI 53.6,预期53.6,前值54.5;9月ISM制造业PMI为49,预期47.7,前值47.6。美国9月季调后非农就业人口增33.6万人,为2023年1月以来最大增幅,预期增17万人,前值由增18.7万人上修至增22.7万人;美国9月失业率为3.8%,预期3.7%,前值3.8%。美联储多位官员鹰派发言,表示支持再加息一次,然后将利率维持在高位区间内一段时间,十年期美债收益率强势走高。整体看,美国经济软着陆预期加强,需求有反弹,使得美西航线运价有所支撑。

欧洲方面,欧元区9月制造业PMI终值为43.4,预期43.4,前值43.4;9月服务业PMI终值为48.7,预期48.4,前值48.4;8月失业率为6.4%,预期6.4%,前值6.4%。欧洲央行行长拉加德表示,如果维持足够长的时间,欧洲央行利率水平将有助于通胀回到2%的目标,对短期经济前景并不悲观,通胀目前正在显著下降。

整体来看,欧洲经济需求进一步放缓,美国服务业需求反弹,软着陆预期加强,但全球经济需求较为偏弱。最新中国8月出口数据显示,受去年8月基数下降影响,8月出口美国增速同比降至-9.53%,7月数据为-23.12%,仍处于低增速之中。8月出口欧盟增速同比为-19.58%,增速连续4个月为负。受制于全球经济需求欠佳,整体集装箱市场的需求也未见明显提升。

1、行业要闻

油船新造船市场在今年彻底爆发,油船订单已经超过去年两倍。经历了多年的持续低迷后,油船新造船市场在今年彻底爆发,油船订单已经超过去年两倍,成品油船和苏伊士型油船新船订单更是创下10年来新高。波罗的海国际航运公会(BIMCO)在其近期发布的报告中称,今年前8个月成品油船的新船订单量创下10年新高,达到140艘1072万载重吨,而上一次前8个月累计订单超过1000万载重吨还是在2013年。BIMCO指出,在过去5年来,成品油船的新船订单量一直较低,每年约为546万载重吨。此外,成品油船的手持订单量在去年12月也创下自2001年6月以来的新低,约967万载重吨。同样创下10年新高的还有苏伊士型油船新船订单。根据船舶经纪公司Braemar的数据,截至目前今年苏伊士型油船新船订单已达50艘,这是过去十年中苏伊士型油船订单数量最多的一年,略微高于2015年的48艘,未来预计还将有更多的新船订单。

2、上周市场

油轮运价涨跌分化。原油运输指数BDTI从827涨至871,成品油运输指数BCTI从813降至750。8月最新数据显示,从欧佩克出发的油轮运量在连续4个月下降后反弹。从欧佩克出发的航行中油轮运量从7月的22.22百万桶/天增至22.77百万桶/天,从中东出发的航行中油轮运量从16.79百万桶/天增至17.60百万桶/天。

1、行业要闻

HD现代重工首获17艘LNG船大单。9月27日,HD现代重工与卡塔尔能源公司(Qatar Energy)签订了第二批次17艘LNG运输船建造协议备忘录(MOA,Memorandum Of Agreement),合同总金额5.2806万亿韩元(约合39亿美元)。HD韩国造船海洋副会长贾三铉、卡塔尔能源国务部部长 Saad Sherida Al-Kaabi等出席签约仪式。通过此次MOA,HD韩国造船海洋确定了卡塔尔LNG项目第二批次相关订单,单船造价约2.2941亿美元,略低于此前韩国业界预测的价格。据悉,双方在2020年签订卡塔尔LNG项目第一批次相关订单时,单船造价约2.15亿美元。韩国业界预测,进入今年以来,随着LNG船造价的持续上升,第二批次项目的LNG船单船造价将上升到2.4亿美元。按照克拉克森的数据,2020年年底17.4万立方米LNG船的单船造价为1.86亿美元,到2021年年底上升到2.1亿美元。此后,LNG船价格持续上涨,截至目前,LNG船市场造价已上升到了2.65亿美元。HD韩国造船海洋相关人士表示:“此次签订的是建造协议备忘录,因此目前尚无法确认具体的内容。今后签订正式的建造合同后,公司将通过公示告知。”

2、上周市场

国内液化天然气价格上涨。9月28日,液化天然气市场价格为4328元/吨,9月22日市场价为4364元/吨,上周价格上涨1.07%。根据国家统计局最新公布的8月液化气产量来看,与不断下降的液化气价格不同,我国液化天然气月度产量基本处于上涨趋势之中,2023年8月液化天然气产量微增至173.22万吨,增速由13.57%增至21.14%,整体依旧处于正常的增速波动区间之内。

1、干散货航运:全球疫情后外需再度呈现后劲不足迹象,美联储超预期加息周期导致海外制造业疲弱延续。外需持续拖累下三季度出口难有较大好转,但近期国际油价上涨下对航运市场有较大利好,生产和需求仍面临较大约束,市场亟待经济刺激政策。近期美联储官员接连释放鸽派信号,美联储9月再度skip加息,但预计11月再度继续且明年降息幅度不及预期9月以来国际原油价格飙涨,巴以冲突持续升级可能延缓鹰牌预期。随着国庆出行及9月PMI反弹超预期,前期逆周期政策进入效果观察期,短期内着力点主要在化债发力上。此前欧央行再度加息25基点并下调全年预测,英日央行都维持政策不变,海外加息进入最后一公里,预计四季度航运市场开始反弹。随着中国经济复苏带动需求的回升,干散货市场有可能在2023年四季度得到改善。资产价值将继续受益于处于历史低位的新造船订单量,在交付量有限的情况下,干散货船队运力在2023-24年预计增长2-2.5%。

2、集装箱航运:国庆长假期间,欧线集运运价延续下滑态势。终端需求不旺,欧元区9月制造业和服务业PMI终值继续处于衰退区间,欧央行多位官员表示通胀冲击尚未结束,利率要在一段时间内保持限制性水平。集运欧线需求难以得到显著提振,新增运力却在不断涌入市场,Alphaliner数据显示,今年下半年新交付的集装箱船运力将超过150万TEU,其中四季度交付的运力最多。相较于现在的需求,运力供给存在过剩,预计节后集运运价仍以偏弱为主。由于前期运价下行幅度较大,预计期现价格回归后价格进一步下行空间有限。

3、油轮:短期看,市场消息面喜忧参半,需求前景预期向好,但因市场对原油供应收紧的担忧,运价波动回调的可能性较大。长期看,供给稳定下的需求恢复继续为旺季复苏积蓄动能。需求侧,中国经济逐步回暖,原油进口需求有望继续为VLCC运价提供支撑。

4、LNG:在液化天然气(LNG)运输市场,由于欧洲和亚洲主要国家的温暖冬季和充足的天然气库存,与此同时可用运力增长,导到2023年第一季度现货价格仍然较低。由于现货费率较低,而且市场的不确定性,船舶承租人越来越倾向于以固定的租金锁定合同。随着需求显示出复苏迹象,前景依然乐观,有限的运力供应增长将致使在2023年底呈现供需偏紧的格局。

1、全球经济衰退超预期

2、集装箱运力供给超预期

3、市场需求超预期低迷