生产消费超预期,宽信用扩张收敛 -中国宏观经济周报

摘要

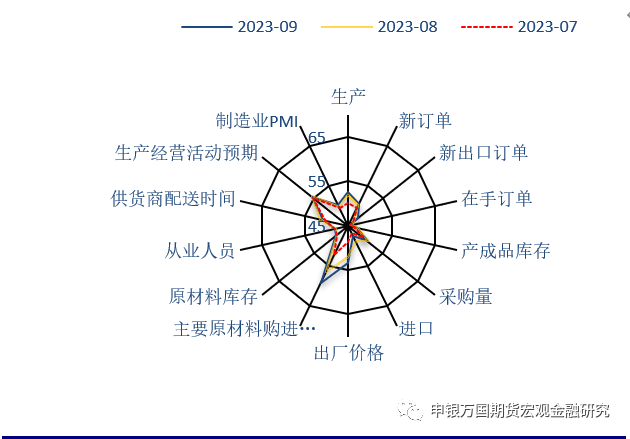

9月PMI进入扩张区间。国家统计局数据显示,2023年9月份中国制造业采购经理指数(PMI)为50.2%,环比上升05个百分点,6个月以来首次重返复苏区间,整体数据显示前期稳增长系列政策对生产和需求产生较为正面影响,经济景气程度明显回升,长期向好局面没有改变,四季度进入政策观察期。

节日效应下服务业恢复。其中,服务业新订单指数上涨0.3%至47.8%,服务业业务活动预期指数上升0.5个百分点至58.7%。携程报告显示,2023年“十一”假期跨省游订单占比达到73%,较2022年同期提升10个百分点,近20%用户选择连住3天及以上。

央行举行三季度例会。中国人民银行货币政策委员会2023年第三季度(总第102次)例会于9月25日在北京召开。会议指出:“要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,加快经济良性循环,为实体经济提供更有力支持。”

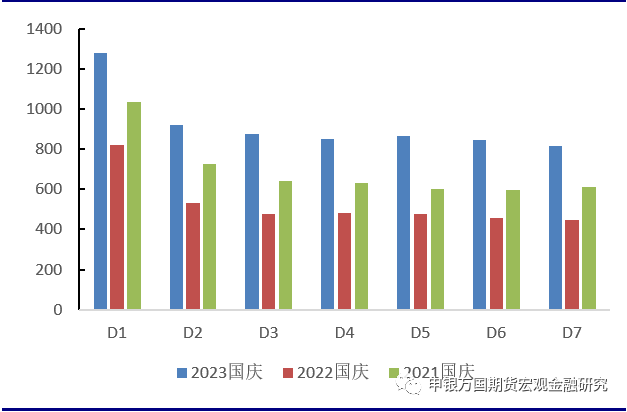

国庆出行消费超过2019年。经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

外汇储备维持稳定。10月7日,国家外汇管理局统计数据显示,截至2023年9月末,我国外汇储备规模为31151亿美元,较8月末下降450亿美元,降幅为1.42%。9月受主要经济体货币政策及预期、宏观经济数据等因素影响,美元指数上涨,全球金融资产价格总体下跌。

中德第三次高级别对华发布声明。2023年10月1日,中国国务院副总理何立峰与德国财政部部长林德纳在德国法兰克福共同主持第三次中德高级别财金对话(以下简称对话)。双方高级别官员出席对话。

以色列宣布进入战争状态。据央视新闻客户端7日消息,当地时间7日清晨,加沙地带巴勒斯坦武装组织向以色列境内发射多枚火箭弹 ,其中至少1枚火箭弹击中以色列经济重镇特拉维夫的1栋大楼,目前尚未收到准确的伤亡报告。以色列总理内塔尼亚胡当天宣布,以色列进入“战争状态”。

风险提示:欧元区衰退升级拖累外需恢复;美联储降息节奏不及;地产销售反弹不及预期;俄乌冲突升级影响粮食价格;巴以冲突持续升级。

正文

01

国内热点观察

表1 国内宏观环境概览

资料来源:申万期货研究所

9月PMI进入扩张区间。国家统计局数据显示,2023年9月份中国制造业采购经理指数(PMI)为50.2%,环比上升05个百分点,6个月以来首次重返复苏区间,整体数据显示前期稳增长系列政策对生产和需求产生较为正面影响,经济景气程度明显回升,长期向好局面没有改变,四季度进入政策观察期。

双节效应下内需企稳明显。本月新订单指数微幅上涨至50.5%,较上月回升0.3个百分点。统计局也指出为满足生产需要,企业加大采购力度,采购量指数为50.7%,比上月上升0.2个百分点,连续两个月保持扩张。大型企业PMI为51.6%,比上月上升0.8个百分点,为近6个月高点,大型企业景气水平继续上升;中型企业PMI为49.6%,与上月持平;小型企业PMI为48.0%,比上月上升0.3个百分点,景气水平连续三个月回升。

生产复苏持续提振。本月生产指数较上月大幅上涨至52.7%,创下3月以来新高。生产-在手订单所反映出的真实下游需求从上月的6%回升至7.4%,从行业看,石油煤炭及其他燃料加工、汽车、电气机械器材等行业生产指数和新订单指数均高于53.0%,相关行业产需较快释放。结合此前工企利润来看,8月份,全国规模以上工业企业利润实现由降转增,同比增长17.2%,自去年下半年以来,工业企业当月利润增速首次实现正增长,企业利润恢复推升生产进一步提振。

企业加速补库进程。9月原材料库存从48.4%小涨至48.5%,但产成品库存反而下降0.5个百分点。8月末工业企业产成品存货名义增速为2.4%,较7月末回升0.8个百分点,今年以来首次回升。结合工业企业利润增速降幅继续收窄、产成品存货增速回升来看,目前企业或转向主动补库存阶段。8月份各项政策落地显效,经济筑底回升,企业盈利趋于好转,信心得到提振,主动回补库存意愿上升。

节日效应下服务业恢复。其中,服务业新订单指数上涨0.3%至47.8%,服务业业务活动预期指数上升0.5个百分点至58.7%。携程报告显示,2023年“十一”假期跨省游订单占比达到73%,较2022年同期提升10个百分点,近20%用户选择连住3天及以上。长线游热门目的地主要集中在适合赏秋游的西北地区,如布尔津、乌鲁木齐、兰州、敦煌等。另外杭州因为亚运会的举办,其中,机票预订量同比增长近5倍,酒店预订量同比增长超8倍,各国运动员消费也起到提振内需作用。多地落地“认房不认贷”并放开限购后一线城市销售有所好转,建筑业PMI上升2.4%至56.2%。

图1:9月PMI显示进入扩张区间(%)

资料来源:Wind,申万期货研究所

图2:近三年国庆迁徙指数对比(%)

资料来源:Wind,申万期货研究所

02

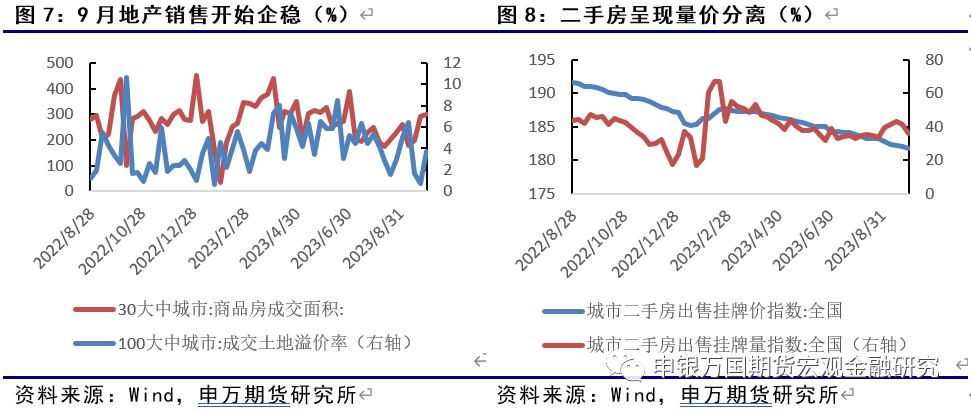

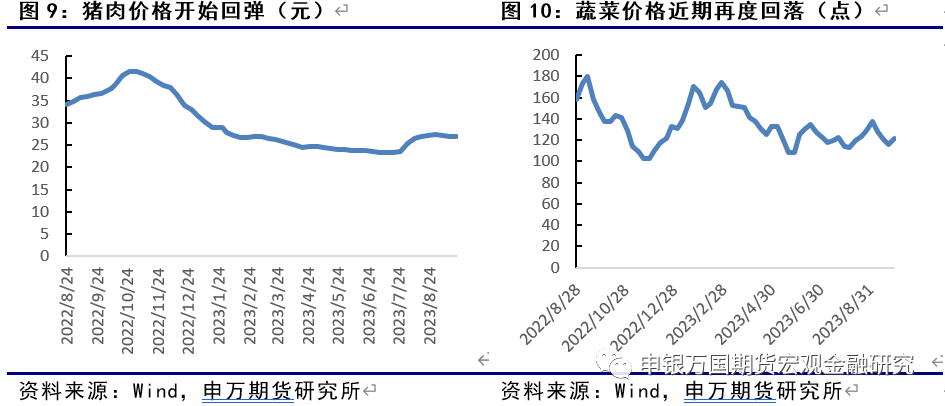

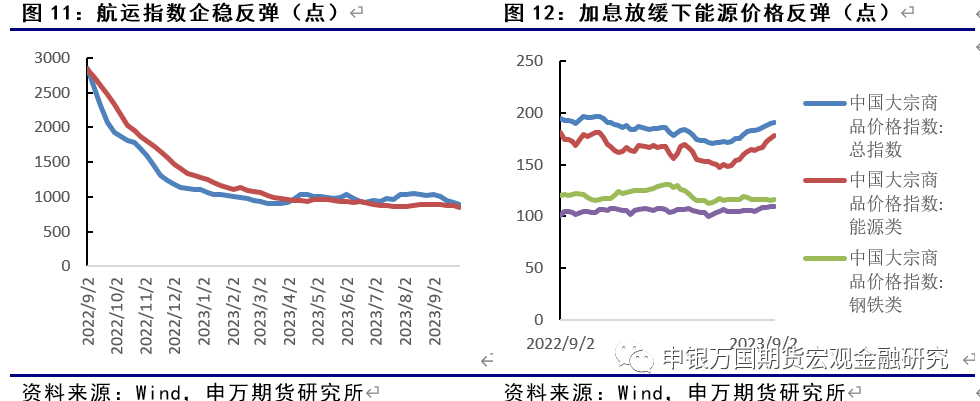

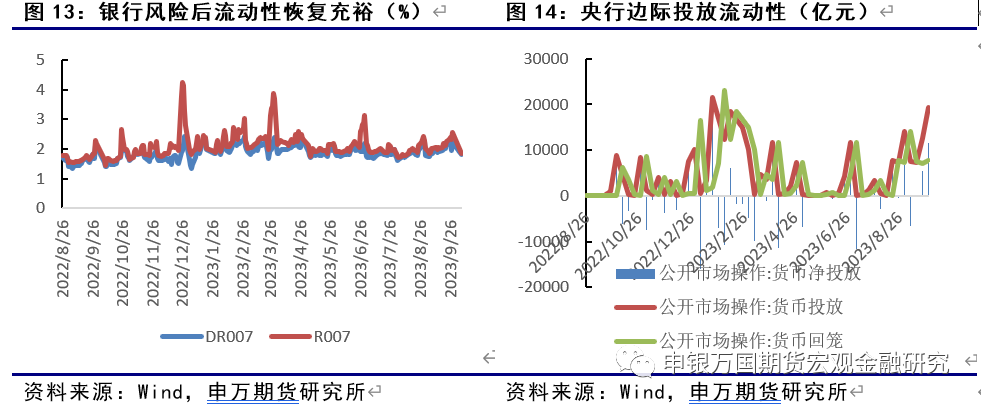

国内高频数据观察

03

下周政策展望

货币端: 9月22日举办的外滩金融峰会上,中国人民银行货币政策委员会委员、中国国际经济交流中心副理事长王一鸣表示,相较于美联储等主要发达经济体利率的大幅度变化,中国的货币政策总体稳健,在收紧和放松两个方向上都相对审慎。中国的货币政策更具自主性。央行三季度例会强调下一步要加大已出台货币政策实施力度,保持流动性合理充裕,保持信贷合理增长、节奏平稳,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。增强政府投资和政策激励的引导作用,有效带动激发民间投资。促进物价低位回升,保持物价在合理水平。落实好调增的再贷款再贴现额度,实施好存续结构性货币政策工具,继续加大对普惠金融、绿色发展、科技创新、基础设施建设等国民经济重点领域和薄弱环节的支持力度,综合施策支持区域协调发展。

财政端:8月以来,地方政府专项债发行明显提速。数据显示,8月新增专项债发行规模为5945.77亿元,创今年以来月度新高;9月新增专项债发行3569.34亿元,仍保持较快节奏。9月份,新增专项债资金投向基建领域占比较高,8月基建相关财政支出增速亦显著加快,这都会对基建投资形成支撑,是托底经济增长的关键一招。财政部有关部门负责人日前表示,下一步将指导各地及时做好专项债券发行使用工作,持续推进重点项目建设,促进形成实物工作量,有效支持高质量发展。特殊再融资债方面,目前内蒙古已正式下发三批供给663亿,10月7日天津宣布拟在10月10日发行306亿地方政府债券,其中再融资一般债210亿。按照财政部要求,债券募集资金纳入一般公共预算管理,募集资金将全部用于偿还2018年之前认定的政府负有偿还责任的拖欠企业账款。预计四季度多地即将陆续跟进。

内需端: 三季度货政报告强调更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,加快经济良性循环,为实体经济提供更有力支持。国庆消费进一步证明我国是全球潜力最大的消费市场,拥有完整的产业体系、丰富的人力资源、便利的软硬件基础设施条件,正在全面深化改革扩大开放、实施创新驱动发展战略、夯实安全发展根基,新发展格局正在加快形成,高质量发展也正在全面推进,我国经济长期向好的趋势没有改变。

外需端:世界贸易组织(WTO)周四在日内瓦发布的最新预测报告显示,2023年全球贸易增长速度将大大低于此前预期。具体而言,世贸组织首席经济学家拉尔夫·奥萨领导的团队预计,2023年全球货物贸易量增长乏力,同比仅增长0.8%。今年4月,该组织预测今年的涨幅仍为1.7%。IMF认为,美国的增长势头较为强劲。美国是唯一一个产出已回归疫情前趋势的主要经济体。印度和其他几个新兴经济体(包括科特迪瓦)是增长的亮点。但大多数发达经济体的增长正在减缓。此外,中国的经济活动弱于预期,许多国家增长乏力。

资料来源:Wind,申万期货研究所

06

风险提示:

1.欧元区衰退升级拖累外需恢复;

2.美联储降息节奏不及预期;

3.地产销售反弹不及预期;

4.俄乌冲突升级影响粮食价格;

5.巴以冲突持续升级。