消费不断复苏 股指先抑后扬-股指周报

摘要

1、市场综述:

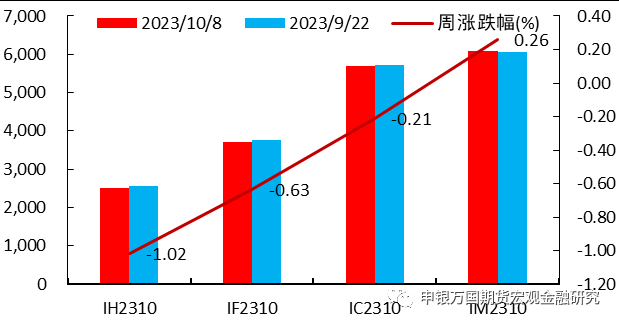

节前一周四大期指表现分化,IH2310下跌1.02%,IF2310下跌0.63%,IC2310下跌0.21%,IM2310上涨0.26%。总体来看,长假期间海外美债收益率继续强势,国内经济端继续传递企稳回升信号,期指市场积极信号正在蓄力。

2、品种分析:

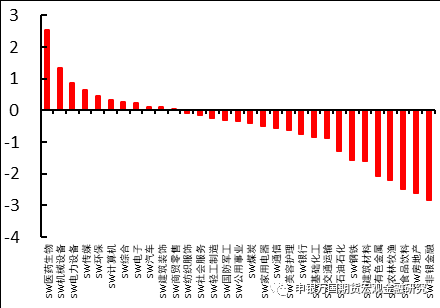

IH、IF:本周股指回调整理,传媒和通信领涨,钢铁和煤炭领跌,资金方面北向资金流出125.32亿元,杠杆资金流入34.10亿元。

IC、IM:节前一周,市场风格切换,中小盘相对抗跌,中证1000指数小幅收涨。市场量能仍维持在7000亿元左右的低位,医药、电力设备等成长行业反弹,非银金融、房地产以及食品饮料板块跌幅居前。

3、总结展望与策略机会

IH、IF:经济边际好转,对股指有一定支撑,风险已经较为充分被计价,当前估值水平对于中长线资金来说性价比较高,建议左侧做多为主。

IC、IM:市场积极信号逐渐积累,底部有望逐渐夯实。中小盘成长超跌后性价比提升,随着市场企稳筑底,情绪逐渐好转,有望迎来超跌反弹。同时金融、地产政策进入情绪钝化期,短期难以看到进一步的相关政策利好,看好后续中小盘成长风格的反弹,择机入场多IM空IH套利。

4、风险提示:

经济复苏步伐仍然偏弱。

市场信心仍然不足。

摘要

1、市场综述:

节前一周四大期指表现分化,IH2310下跌1.02%,IF2310下跌0.63%,IC2310下跌0.21%,IM2310上涨0.26%。

国庆长假期间,海外美国多项经济数据公布,8月核心PCE物价指数同比升3.9%,预期升3.9%,前值升4.2%;环比升0.1%,预期升0.2%,前值升0.2%。9月ISM非制造业PMI 53.6,预期53.6,前值54.5;9月ISM制造业PMI为49,预期47.7,前值47.6。美国9月季调后非农就业人口增33.6万人,为2023年1月以来最大增幅,预期增17万人,前值由增18.7万人上修至增22.7万人;9月失业率为3.8%,预期3.7%,前值3.8%。多位美联储官员发言可能美联储需要再加息一次,国会通过短期支出法案避免政府关门,货币和财政政策双重推动,十年期美债收益率创新高至4.8%。国内方面,9月官方制造业PMI为50.2,前值49.7,重返扩张区间;官方非制造业PMI为51.7,前值51,非制造业扩张力度有所增强;综合PMI产出指数为52,前值51.3,表明我国企业生产经营活动总体扩张加快。中秋节、国庆节假期,文化和旅游行业恢复势头强劲,全国假日市场平稳有序。经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。随着政策效应不断累积,经济运行中积极因素不断增多。

总体来看,长假期间海外美债收益率继续强势,国内经济端继续传递企稳回升信号,期指市场积极信号正在蓄力。

图1:股指期货周涨跌 |

资料来源:Wind,申万期货研究所 |

02

品种分析

1、IF、IH

本周股指回调整理,传媒和通信领涨,钢铁和煤炭领跌,资金方面北向资金流出125.32亿元,杠杆资金流入34.10亿元。

规范股东减持。9月26日,上交所和深交所发布《关于进一步规范股份减持行为有关事项的通知》,表示上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

北向资金信披机制酝酿优化。北向资金在盘中和盘后实时披露资金流向和持仓明细数据,其他机构投资者仅在上市公司定期报告中略有体现持仓信息,信息披露安排存在不一致。

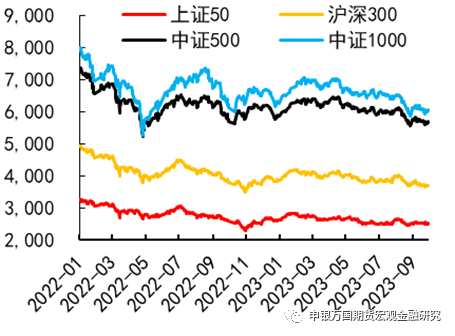

图2:四大现指走势 |

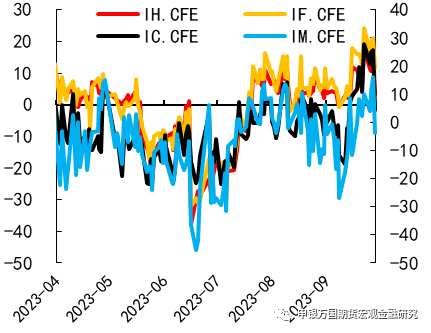

图3:四大期指基差 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

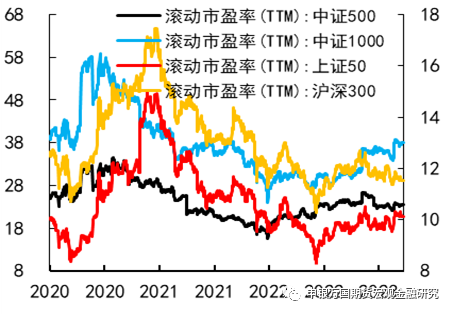

图4:四大现指市盈率 |

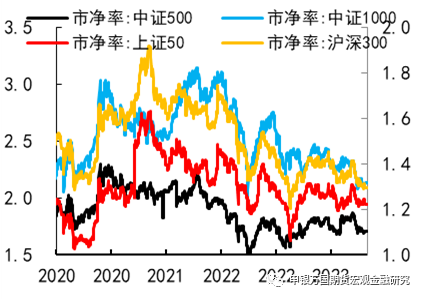

图5:四大现指市净率 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

2、IC、IM

节前一周,市场风格切换,中小盘相对抗跌,中证1000指数表现相对偏强。市场量能仍维持在7000亿元左右的低位,医药、电力设备等成长行业反弹,非银金融、房地产以及食品饮料板块跌幅居前。

国庆长假期间,外盘美股科技股表现相对抗跌,纳斯达克指数小幅收涨。港股方面,也是科技股表现相对更佳,恒生科技指数累计涨幅为1.01%,恒生指数累计涨幅为0.65%,国企指数累计下跌0.27%,假期科技板块几乎无视十年期美债收益率的强势。美国9月非农就业数据超预期增至33.6万人,9月制造业PMI反弹至49,就业和经济数据的强劲表现推动市场对于美联储加息预期的升温,十年期美债收益率再创新高突破4.8%,美股和港股科技板块对十年期美债收益率的强势表现钝化,加上三季度中小盘超跌后性价比提升,均利好于节后中证500和1000指数的反弹。

国内9月制造业PMI录得50.2,重回扩张区间,国庆长假期间的出游人数和旅游收入均较2019年同期分别增长4.1%和1.5%,随着政策效应的不断累计,经济运行的积极信号不断显现,期指底部特征有望逐步加强。

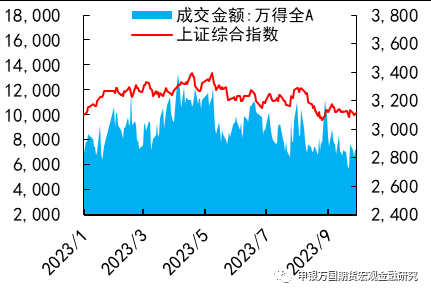

从市场情绪方面来看,节前市场成交额的连续低迷在节后有望逐步改善。2022年十一长假之前,市场成交额也出现缩量情况,全A成交额由9000多亿元降至5600多亿元,对应上证综指也从3200点回调至3040点附近。国庆长假后,成交额逐渐回暖,重新回到万亿上方,上证综指逐步反弹至3200点。2021年也出现过类似情况,在十一长假前市场成交额连续缩量,长假结束后成交额回暖重回1.2万亿之上,随后市场也出现企稳反弹。

图6:申万一级行业周度涨跌幅(%) |

图7:市场成交额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

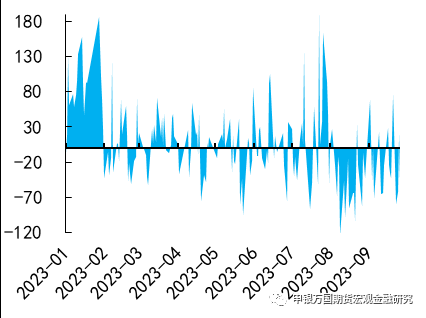

图8:北上资金净流入额(亿元) |

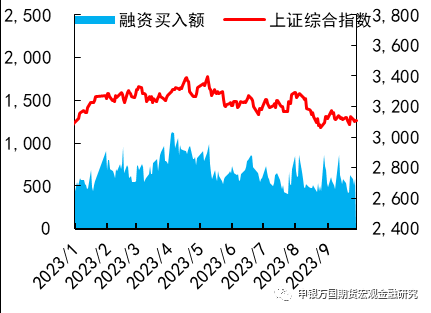

图9:融资买入变动额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

03

总结展望与策略机会

1、IH、IF

经济边际好转,对股指有一定支撑,风险已经较为充分被计价,当前估值水平对于中长线资金来说性价比较高,建议左侧做多为主,预计IH00波动2500-2700,IF00波动区间3700-4000。

2、IC、IM

市场积极信号逐渐积累,底部有望逐渐夯实。中小盘成长超跌后性价比提升,随着市场企稳筑底,情绪逐渐好转,有望迎来超跌反弹。同时金融、地产政策进入情绪钝化期,短期难以看到进一步的相关政策利好,看好后续中小盘成长风格的反弹,择机入场多IM空IH套利。

04

风险提示

1、经济复苏步伐仍然偏弱

从数据来看,经济复苏的步伐仍然较为缓慢,趋势仍在探底进程中。

2、市场信心仍然不足

虽然利好政策持续出台,但是行情持续性较差,市场信心仍然较为不足。